全球财经头条:特斯拉已成华尔街赌场,亚马逊重回万亿美元

突破万亿市值,财报却如此“羞涩”?

文|美股研究社

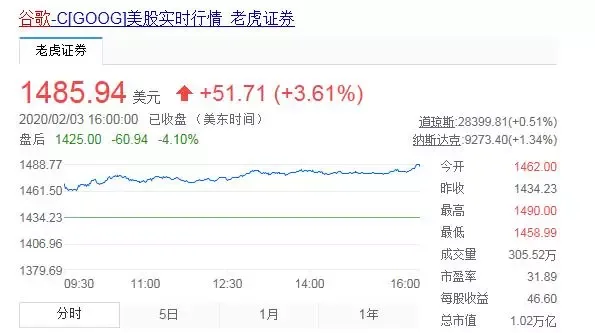

北京时间2月4日,谷歌母公司Alphabet对外发布2019年第四季度财报。在发布这份新财报之前,谷歌母公司股价还一度突破万亿美元市值。1月16日, Alphabet股价走高,市值突破1万亿美元,继苹果、微软和亚马逊之后,成为美国第四家加入市值"万亿美元俱乐部"的企业。

根据财报来看,营收460.8亿美元低于市场预期,净利润为106.71亿美元,相比之下上年同期的净利润为89.48亿美元,超过预期。本季度财报除了每股收益外,其他业绩指标均低于分析师预期,导致股价盘后下跌超过4%。

去年Alphabet的股价在过去12个月里上涨了35.6%,相比之下,标准普尔500指数的涨幅为24%。在公布的这份新财报中,Alphabet几大核心业务的表现为何未能让投资者满意?

营收460.8亿美元低于预期

每股收益高于市场预期

财报显示,Alphabet第四季度营收为460.75亿美元,与上年同期的392.76亿美元相比增长17%,不计入汇率变动的影响为同比增长19%,但不及华尔街分析师预期。Alphabet第四季度净利润为106.71亿美元,相比之下上年同期的净利润为89.48亿美元,超过预期。受财报发布之后的影响,谷歌母公司Alphabet盘后下跌4.10%,盘后股价为1425美元,市值为1.02万亿美元。

各部门业绩:

Alphabet旗下谷歌部门的第四季度网站营收(也就是谷歌自己的网站所产生的营收)为319.02亿美元,高于上年同期的269.25亿美元。网络会员营收(也就是谷歌合作伙伴网站通过AdSense计划所产生的营收)为60.32亿美元,高于上年同期的55.93亿美元。

Alphabet旗下谷歌部门的第四季度广告营收(即网站营收与网络营收之和)为379.34亿美元,高于上年同期的325.18亿美元。YouTube四季度广告收入47.2亿美元,上年同期36.1亿美元;云业务营收26.1亿美元,上年同期17.1亿美元。

Alphabet旗下谷歌部门的第四季度其他营收为52.64亿美元,高于上年同期的47.71亿美元。整体营收(即以上各项业务营收的总和)为458.12亿美元,高于上年同期的389.98亿美元。

Alphabet旗下「Other Bets」业务的第四季度营收为1.72亿美元,高于上年同期的1.54亿美元。Alphabet第四季度对冲收益为9100万美元,低于上年同期的1.24亿美元。

按地区划分的业绩:

Alphabet第四季度来自于EMEA(欧洲、中东和非洲)地区的营收为140.99亿美元,同比增长15%,环比增长12%。自于亚太地区的营收为74.82亿美元,同比增长24%,环比增长10%。

来自于美国的营收为217.37亿美元,同比增长17%,环比增长14%。来自于美洲其他地区的营收为27.65亿美元,同比增长21%,环比增长16%。

其他财务信息:

Alphabet第四季度运营利润为92.66亿美元,相比之下上年同期为82.21亿美元;运营利润率为20%,相比之下上年同期为21%。有效税率为0%,相比之下上年同期为11%。

Alphabet第四季度的总流量获取成本为85.01亿美元,高于上年同期的74.36亿美元。来自于业务运营活动的净现金为144.27亿美元,相比之下上年同期为129.87亿美元。自由现金流为83.75亿美元。

从这份财报来看,整体表现并不是很好,尤其是经营利润及营收均不及预期,其中营收增长为2015年来最差。美股研究社结合Alphabet的财报数据,从以下几个业务方面来分析他们的增长表现。

数字广告仍是最大收入来源

罕见披露YouTube收入业绩

一直以来,广告业务是Alphabet重要收入来源,尤其是谷歌的搜索和Youtube承担了营收的重任。在本季度,Alphabet也罕见的对外公布了Youtube营收业绩。

Q4季度,Alphabet旗下谷歌部门的第四季度广告营收(即网站营收与网络营收之和)为379.34亿美元,高于上年同期的325.18亿美元。YouTube四季度广告收入47.2亿美元,上年同期36.1亿美元。

为何会在这个季度披露Youtube的业绩?据外媒报道,这是因为Alphabet不得不这么做。根据收入确认规则于2014年获得批准,并于2017年底生效。该规则要求公司向投资者报告财务结果,其方式与向公司,通常是首席执行官。基本上,如果首席执行官看到公司很大一部分的数据,公司应该向投资者报告该部分的业绩。

同时美股研究社也看到,在流量成本支出上也在增长。四季度的总流量获取成本为85.01亿美元,高于上年同期的74.36亿美元。这个数据的增长说明谷歌要想提高用户规模难度进一步加大。

营收同比增长30.8,尽管Youtube的这个增速还是不错,但相比谷歌这么高的估值,这还是有点慢了。Youtube作为新兴业务,基数本来就相对不大,流媒体视频平台还在高速发展之中,但这个增速却低于奈飞,虽然一个是广告,一个是会员,但还是能说明一些问题。youtube对谷歌营收增长的贡献,未来没有想象中那么大。除此之外,它还面临外部的阻力。

一方面垄断带来的监管压力仍在,目前各国反垄断监管机构正在对谷歌进行审查。美国司法部在Q3季度宣布将对包括谷歌在内的大型科技公司展开广泛的反垄断审查,司法部还对谷歌展开了单独的反垄断调查。监管的存在,一定程度上还是会影响到谷歌的业务发展,对股价的影响也是不能小看的。

另一方面以Facebook、亚马逊为代表的科技巨头对于数字广告业务的份额争夺仍然很激烈。亚马逊也在逐步增加其在数字广告业务上的收入,据亚马逊第二季度报告称,其"其他"产品类别的营收为30亿美元,这些收入主要与广告服务销售有关。

根据权威机构的数据来看,谷歌的广告收入还是受到竞争对手的影响。据eMarketer预计,亚马逊预计将报告其在美国数字广告净收入中所占份额从2018年的6.8%增加到2019年的8.8%。Facebook的市场份额预计将从2018年的21.8%升至2019年的22.1%。而谷歌的市场份额预计将从2018年的38.2%下降到2019年的37.2%。

根据腾讯科技报道,在财报电话会议中Alphabet的CFO露丝·波拉特对我们2019年搜索广告(Search and Ads)业务的增长率总体上感到满意。我们也可以看到,在未来,存在大量的机会。尽管广告业务营收实力还是很强,但Alphabet并不满足,挖掘新的增长点成为它的大动作之一。

谷歌云业务虽说占营收比重小

但发展规模在不断扩大

在本季度,Alphabet也正式对外公布了谷歌云的成绩单。Q4季度云业务营收26.1亿美元,上年同期17.1亿美元,同比增长52.6%。此前皮查伊曾暗示,谷歌云过去的年运行率为89亿美元,2019年的收入从2018年的58亿美元增加到89亿美元。

根据谷歌去年的动作来看,它在云计算的投入也在逐渐浮出水面,这一业务也为它吸引到不少投资者的关注,甚至外界认为这也是谷歌挖掘新的增长爆发点的关键性布局。

在财报电话会议中,据腾讯科技报道:桑达尔·皮查伊:关于谷歌云也是充满信心,公司正在试图在三年内达成团队翻三倍的目标,这其中包括让更多的高级团队成员加入进来的战略性部署。我们主要把重点放在21个市场的6大业务板块上。我们发布了大量的新产品,拿到了很多合规证书,因此大大扩大了潜在市场范围。

为了增强云计算的竞争力,谷歌也是马不停蹄的在加速布局。2020年开年,谷歌在云计算领域就有一个重大动作。据悉谷歌将要以2500亿美元收购Salesforce、并进一步并转旗下谷歌云业务的消息。根据下图来看,目前谷歌在云业务的收购跟投资的版图在逐渐扩大。

(图源亿欧)

对于Alphabet来说,目前谷歌云还是处于一个花大钱投入阶段,这也是为何在本季度净利润的增长有点"差强人意"。盈利能力有所下降,主要原因是成本费用显著上升,无论是研发费用、行政管理费用还是市场营销费用均全面上升。

在这个季度,Alphabet研发费用支出仍然不低。在第三季度高达65.54亿美元,同比增长25%,远超收入增速,主要用于云计算方面的投入,此外,销售和营销费用第三季度为46亿美元,同比增长19.7%。在云计算的投入上,谷歌也是舍得下血本,根据数据来看这笔支出也比竞争对手亚马逊跟微软的支出要高。

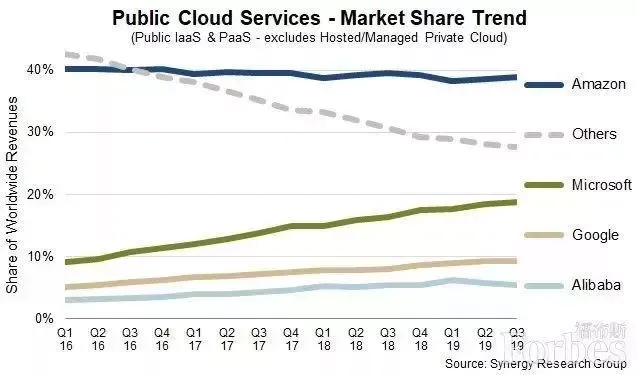

尽管舍得花钱收购,但对于Alphabet来说这个充满想象力的业务面临竞争压力颇大。现在云计算市场主要是亚马逊、谷歌和微软三巨头,谷歌云这次同比增长52.6,亚马逊aws同比增速还有33.97%,微软则是继续超过60%。亚马逊是行业领头羊,基数最大,这个增速已经相当了不得了。微软是市场第二的追赶者,四季度云计算的收入是119美元,超过谷歌云的4倍,但增速还比谷歌云要快。这很容易就得出一个结论:谷歌云在市场缺乏竞争力。

根据Synergy Research最新数据显示,第三季度全球公共IaaS和PaaS上总支出达到200亿美元,占云基础设施服务总数80%以上。其中亚马逊云服务市场份额在全球一直保持在40%左右,微软,谷歌和阿里巴巴份额均稳步提升中。

目前,全球公有云市场保持高速增长态势,但几大巨头之间的竞争也是异常激烈,抢夺大额订单将在后续成为带动云计算业务增长的关键。在外界看来,谷歌花巨额资金收购Salesforce还是挺让人期待,谷歌能否实现弯道超车也是投资者在未来关注的重点。

其它业务短期难带来高回报

无人驾驶Waymo商业化落地难

虽说前两项业务吸引了外界绝大部分的眼球,但Alphabet的"其他业务"其实也有一定的人在关注。

在这个季度,Alphabet旗下「Other Bets」业务的第四季度营收为1.72亿美元,高于上年同期的1.54亿美元。在Q3季度,来自"其他赌注"的收入为1.55亿美元,高于去年第三季度的1.46亿美元。"其他赌注"包括诸如自动驾驶汽车公司Waymo等谷歌之外的子公司业务。当季相关业务亏损9.41亿美元,高于上年同期的7.27亿美元。

在Q2季度,皮查伊表示,该公司的两个"重大进步"是对人工智能(AI)的投资,以及在量子计算方面的开发。尽管会赚钱的业务自然是关注的焦点,但创新研发的业务往往会吸引分析师的注意,分析师更加关注这些新型业务是否具有增长的潜力。

在Alphabet投资的创新业务中,无人驾驶Waymo就是典型代表。尽管被谷歌高管寄予厚望,但尴尬的是,从2009年开始,诞生了十年的Waymo,仍旧是还处于不断烧钱的状态。作为全球自动驾驶的领头羊,Waymo拥有着太多的自动驾驶行业第一的头衔。虽说有不少的光环,但10年里仍然未能给Alphabet带来盈利回报,这不仅会让外界质疑无人驾驶的商业化前景是否可行。

去年9月,谷歌的Waymo也遭遇估值下滑的局面。据摩根士丹利分析师布赖恩·诺瓦克(Brian Nowak)将Waymo的预期估值从1750亿美元下调至1050亿美元。对于Waymo来说,何时在商业化上实现突破,或许是刺激Alphabet股价增长的又一大动力,但这个时机点何时才能成行,还是要看接下来的发展。

结语:

在发布财报之后, Alphabet盘后股价跌近5%,这说明投资者对这次的财报业绩并不满意。对于Alphabet这家科技巨头来说,未来如何在核心业务上实现更大突破很关键。谷歌首席执行官桑达尔·皮查伊(Sundar Pichai)在财报电话会议中也对广告业务跟谷歌云业务表示肯定,这说明这两个业务在未来还是有望带来不小的增长动力。只是要想在万亿美元市值上走的更远,Alphabet还是要能够给投资者带来更高的回报。

本文作者:美股研究社

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次