趋势 | 抢占短视频出海营销C位,跨境电商人需要了解这几点

2020-01-15 11:47:25

67

昨天,国家税务总局所得税司处长何俊雄在跨境电商高峰论坛上分享的重点内容;

税局近年来的跨境电商税务政策指向;

新政实施将涉及的细节问题;

现阶段,跨境电商卖家应注意的财税风险。

1月14日,以“聚焦小微,致汇全球”为主题的中信银行跨境电子商务高峰论坛在北京举办。国家税务总局所得税司处长何俊雄进一步明确了跨境电商企业所得税核定征收问题,表示2020年1月1日前跨境电商企业所得税既往不咎!

这次的会议,中国人民银行总行、国家外汇管理总局、国家税务总局相关领导、跨境电商企业代表等齐亮相,有两个重点值得我们关注:

01

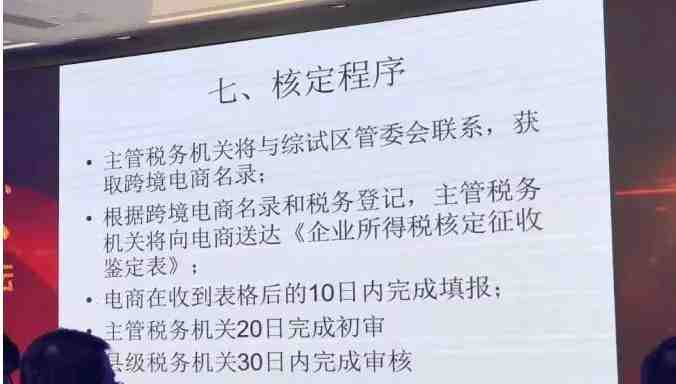

跨境电商企业核定程序

总局所得税司何处长讲到了跨境电商企业的核定程序:

首先是主管税务机关与“综试区管委会”联系,获取跨境电商名录;

然后主管税务机关根据名录,向电商企业送达《企业所得税核定征收鉴定表》;

电商企业在收到表格后10日内填报、主管税务机关和县级税务机关分别在20日和30日内完成审核。

02

对2020年1月1日前跨境电商企业所得税“既往不咎”,那无票无报关“视同内销”的增值税风险呢?(我们看到,此次会议是总局“所得税司”处长发话,增值税和所得税可不是同一个司); 由于很多企业以往没有税务数据,各地税局具体如何认定跨境电商企业?只认定B2C模式?还是B2B模式也可行? 税局认定的跨境电商企业是否只能是店铺公司本身?之前我们就提过,如果企业有100家店铺公司,若用其中一家“A公司”来做出口并在综合平台备案,税局是只对这一家A公司“既往不咎”还是同时对其他99家公司也“既往不咎”? 若以上行不通,税局是否要求跨境电商企业以旗下100家店铺公司本身进行备案、核定征收鉴定、出口?这样对跨境电商的供应链将会是多大的挑战?

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

0 赞

最新

热门文章

*30分钟更新一次

1681370192

1681370192

1724834806

1724834806

1724144057

1724144057

1676464232

1676464232

1643010146

1643010146