年终快递停运,我的shopee店铺怎么办?

百亿补贴的210天

「如今不拿一百个亿出来做补贴,都不好意思说自己是电商网站。」

调侃背后,「百亿补贴」几乎成为今天电商行业的标配。这个由拼多多在2019年6月首创的促销概念,被京东、苏宁、阿里等竞争对手先后跟进,相关宣传甚嚣尘上,一场新的电商烧钱大战似乎正在拉开帷幕。甚至,在阿里体系内一度被边缘化的聚划算,也在这一轮暗战中重新上位,被提升至战略位置。

百亿补贴的210天,是电商行业极其特殊的一段时间。618、双11、双12、年货节,这些一年中所有的大促节点,都在这期间发生。这过去的210天,拼多多第一次参加618,黄峥、徐雷、蒋凡三大少壮派首次交锋,电商行业的价格战也再次被点燃。

上一次发生如此大规模的价格战还要回到十多年前。凭借跟当当、苏宁的两场价格战,当年的后起之秀京东一跃成为中国第二大电商。跟之前不同的是,这次的主角变成了拼多多。

就像是在平静的湖面丢进了一颗炸弹,百亿补贴掀起的波澜,让2019年的电商大战显得尤其热闹。京东开始全面下沉,甚至将微信流量一级入口的位置让给了主攻下沉的「京喜」;阿里不得不改变打法,升级聚划算与拼多多硬刚。

这210天里,拼多多正式成为阿里和京东不得不重视、却又绕不开,于是共同围剿的敌人。

要点速览

•拼多多发明了百亿补贴,阿里和京东效仿,百亿补贴成为电商的日常操作,时隔十年价格战再起;

•百亿补贴推出之前,拼多多的用户季度增速,已经降到了历史最低点,百亿补贴扭转了这一下滑趋势;

•拼多多要调整用户结构,筛选高端用户,提高客单价,百亿补贴承担了这一重任;

•过去的210天,通过百亿补贴,拼多多在一二线城市跟阿里和京东抢地盘,阿里和京东全面下沉,「围剿」拼多多。

新王与旧王

2018年以前,投资人看电商项目时所关心的问题,是做平台还是做直营,这两条路上分别跑出了阿里巴巴和京东。2018年以后,投资人开始关心怎么做下沉市场。

态度同样发生转变的还有阿里和京东。在长达近十年的「猫狗大战」中,阿里和京东都将战场选在了一二线城市。直到拼多多错位竞争从五环外崛起称王。

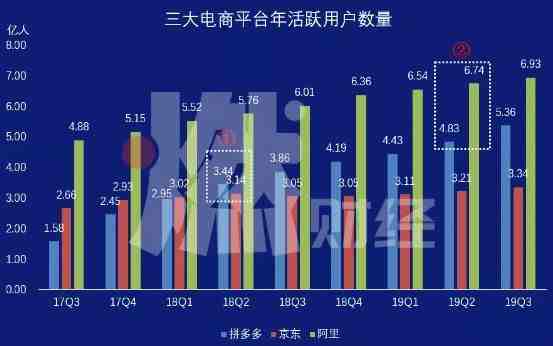

第一个转折点发生在2018年6月,拼多多年活跃用户数量达到3.44亿人,正式超越京东。第二个转折点发生在2019年6月,拼多多和阿里之间的用户量差距,首次缩小至不足2亿人,而且这个差距正以肉眼可见的速度拉近。

制图 / 燃财经

制图 / 燃财经

如果说之前拼多多对于阿里还是「争夺同一批用户的不同场景」,对于京东而言是远在五环外的假想敌,那么到了这个时候,拼多多已经开始建帝国、抢地盘了。

所有的焦点,都集中爆发在210天前的那个6月。

6月1日,拼多多正式启动「百亿补贴计划」,亮出刺刀开始农村包围城市,并将这攻城的第一站,选在了京东的主场618。数码、母婴、美妆,这些高客单价的品类,成为拼多多百亿补贴的重点,摆明了是在抢京东和天猫的订单。

「4亿用户基数已经能做一些结构性变化了,可以开始洗用户(筛高端用户升级),这是拼多多迟早要走的路。」某品牌电商业务负责人说,百亿补贴的战略意图,就是要筛那部分高端用户。

拼多多来势汹汹。根据拼多多公布的数据,第一次参与618期间,拼多多订单数超11亿笔,GMV同比增长超过300%。一位参与了去年618的拼多多商家说,「以为拼多多只是个低配版的聚划算,没想到一脚油门冲到了阿里的大本营。」更重要的是,618结束了,拼多多的百亿补贴却没有停。

也是从这时起,这场「猫拼狗」大战,开始变换阵型,兵分两路。

一路人马是拼多多的攻城部队,以百亿补贴为排头兵,目标是在阿里京东的大本营招安;另一路人马是阿里和京东组成的下沉大军,以京东的「京喜」和阿里的聚划算为大将,目标是围剿拼多多的老巢下沉市场。

6月,京东拼购APP正式上线,次月以主动降低扣点的方式拉拢商家,后来更名为社交电商业务部,再后来直接内部整合为独立的业务单元京喜,负责全面下沉。在天猫618的启动仪式上,聚划算已经悄无声息成了主角,各种针对下沉市场的爆款团成为亮点。

上述拼多多商家评价,「如果说此前用来制衡拼多多的淘宝特价版和京东特价版,还带有一丝试探的意味,那么这一次,阿里和京东是开始动真格了。」

价格战再起

就像每一次农民起义,起义者都会以均分田地、土地改革的方式,极力拉拢那些被压榨的贫农,互联网的电商新玩家,大多会以降价补贴的方式,吸引那些价格敏感型用户。只不过十多年前,主角是京东对抗阿里,如今是拼多多对抗阿里和京东。

百亿补贴位于拼多多APP首页最显眼的位置,补贴方法堪称简单粗暴:领取无门槛优惠券,下单时直接抵减,就连最基本的满减套路都省去了。

一位商家分析,拼多多的补贴是有侧重的,集中在iPhone之类的大品牌,这样一方面可以吸引一二线城市用户,另一方面是在向市场传递「东西靠谱」的信息。iPhone 11手机在去年9月正式发售,拼多多以500-900元的降幅开售,创下全网最低发售价。

拼多多内部专门成立了 「百亿补贴小组」,24小时随时比对线上线下所有渠道的商品价格,随时保持产品的价格全平台最低。

一位投资人这样向燃财经形容黄峥打价格战的风格:一群人在打德州扑克,每个人10块20块地下注,大家和和气气地玩了很久。黄峥一上来就向池子里扔了个1000块,一下把所有人的节奏都打乱了。「这个时候很多人心态崩了,你说你跟,还是不跟?」

因为拼多多的搅局,阿里和京东不得不跟进,掀起后台比价战。

一位同时入驻了天猫和拼多多的商家称,两个平台有竞价机制,天猫后台有系统会追踪价格,天猫小二会根据价格进行跟价,比如天猫100元的东西卖90元,拼多多有补贴,价格只有89元,那么天猫会把价格也降到89元。有些商家承受不了,「但天猫不会care,小二通知就必须改。」

拼多多用百亿补贴,将降价变成了日常操作。「同样是活动导向,但拼多多补贴的最大不同,是日常活动补贴一直有,而其他平台有大促价格才会低。」

直到聚划算也推出百亿补贴,这场由拼多多挑起的价格战才进入白热化状态。12月11日,聚划算宣布上线百亿补贴,并表示百亿补贴后续会成为常态化活动。此前,聚划算的补贴集中在99划算节,方式为「红包+省钱专区」,瞄准的是下沉人群。百亿补贴的跟进,表明阿里开始在一二线城市发起防守,全线狙击拼多多。有商家透露,聚划算方面的规定就是,要保证全网最低价。

火药味是越来越浓了。

14年前的电商价格战,刘强东靠运动战,以边缘品类打对手的优势品类,在成本可控的范围内,让对手瞬间伤筋动骨。当当的图书、苏宁的电器,都是前车之鉴。当时的背景是京东正努力拓展全品类,可以灵活选择战场,战役集中在单一品类。

拼多多的处境似曾相识。但黄峥的打法更像是空战,在低毛利的快消和生鲜作为基本盘的前提下,集中火力对高客单的品牌商品进行持续轰炸,将围墙内的人们赶出城来呼吸新鲜空气。百亿补贴就是那架轰炸机,这是最快的方式。

「百亿补贴就是为了提高客单价,想让用户在拼多多花更多的钱,就必须进攻一二线市场。」一位拼多多员工说。从2018年Q3到2019年Q3,拼多多的用户年度支出,从894元增加至1567元。

制图 /燃财经

当然,集中轰炸难免伤及无辜,导致自己和对手都会流血。拼多多的补贴集中在大牌,单笔补贴可高达500元,这可转换成上百笔9.9包邮的订单。在一二线城市,拼多多作为攻城方显然要付出更大的资金代价,这多少有种杀敌一千、自损八百的意思。而在低线市场,淘宝和京东用同样的资金,能实现更大范围的轰炸面积。

围剿拼多多

拼多多陷入了双线作战的境地。

在一二线市场,阿里正在全面升级聚划算,硬刚拼多多。

业内有消息称,春节前,百亿补贴将从聚划算的内部页面,升级为手机淘宝的一级入口。此外,淘宝将再次和央视春晚合作,重点权益是推介聚划算百亿补贴。这意味着,聚划算百亿补贴已经不局限于下沉市场,而是全方位和拼多多对垒。

在下沉市场,拼多多正面临来自阿里和京东的围剿。

下沉是京东在2019年的关键词。早在2019年5月,京东副总裁、平台运营业务部负责人韩瑞,同时接管了京东拼购业务部,两大部门的业务得以内部打通,诞生了独立业务单元京喜。微信一级入口、手机QQ购物入口的开放,表明京东已经将最核心的流量资源投向了下沉市场。

黄峥曾这样描述拼多多面临的两难局面:好比一桌人吃饭,淘宝刚起来时桌子是空的,而拼多多起来时,已经有5个人在桌上了,你在桌下硬要上去吃饭,但桌上的人不愿意你上来,桌下的人也不愿意你上去,我必然会受到双重打击。

数据来源 / 极光大数据

百亿补贴的210天,是拼多多跟阿里的用户开始交叉重合的一段时间,而这显然不是阿里想要看到的。

阿里靠淘宝网起家,最开始也被一些人视为假货集散地。后来为了改善电商生态,阿里重推天猫,淘宝在阿里的地位,逐渐被所谓「消费升级」的天猫取代。阿里则成功从「穷人生态」转移到「富人生态」。

转移带来的副作用之一,是商业模式和业务打法的路径依赖:不经意间丢失了肥沃的下沉市场,放纵了拼多多的崛起。

阿里需要海量的SKU来满足搜索的长尾需求,但拼多多没有这个包袱。按照黄峥的说法,拼多多把海量流量集中到有限商品里,有了规模之后再反向定制,从而极大降低成本。这是拼多多能做到低价的根本逻辑。

百亿补贴的逻辑同样如此:以降价补贴的方式,短时间内将海量流量集中到品牌商品,从而实现用户结构的升级,以及低成本的获客。

问题在于,现在阿里反应过来了,并且要重新夺回这片失地。

有参与了2019年618的商家感慨,天猫和拼多多之间的「二选一」,在2019年尤其突出。「天猫618有KPI考核,其中一个是拼多多的关店率。」

阿里在6月开始重点下注聚划算后,有商家开始接到小二的通知:如果在聚划算有的商品,其他平台一定要下架。「你不听话他(阿里)就扶持对手,而且停广告投放,不让参加活动。」

平台在给商家出难题。拼多多虽然增速快,但毕竟是后起小生,在议价能力上跟阿里不是一个档次。

凭借多年的经验和历史数据,阿里将流量坑位、营销工具、销售数据进行封装,与商家议价,换来商家的无条件依附和站队。但目前的拼多多,除了补贴,好像确实想不出其他更好的招数了。

花钱与赚钱

另一个问题是,谁在为百亿补贴的成本买单?

业内存在一个误解:百亿补贴=平台方撒钱一百亿补贴用户。于是质疑来了:搞个促销烧掉一百亿,这得亏到啥时候?

实际上,很多时候拼多多是拿平台的资源位进行补贴,以资源置换的方式让商家承诺给出全网最低价,「比如首页秒杀那种坑位,商家特别看重。」一位拼多多商家说。拼多多的底气在于,「免费的流量在减少,付费的广告位在增加,拼多多现在让商家必须为流量付费。」

在这种方式下,拼多多和商家共同承担补贴用户的成本。「拼多多并未拿出补贴的真金白银,却将百亿补贴的名头打了出去。」

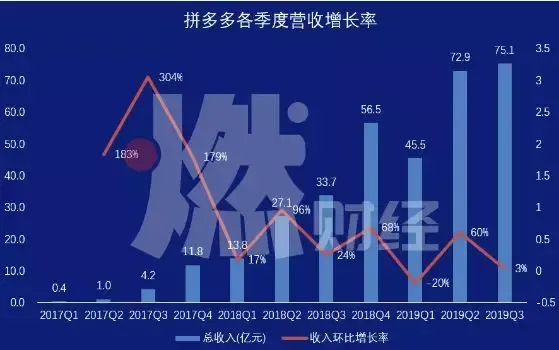

拼多多其实是用放慢赚钱的方式在花钱。目前拼多多90%的收入来自在线营销,佣金收入占比仅一成。这意味着,和商家置换广告位,将直接牺牲拼多多的营收效率。这可以从2019年Q3财报中一窥端倪。

制图 /燃财经

按各季度营收环比增速看,排除一季度是从全年旺季向淡季过渡,导致增速较低,2019年Q3其实是拼多多历史上收入增速最小的一个季度。这背后的真实原因就是百亿补贴。百亿补贴在6月推出,火力集中在Q3。

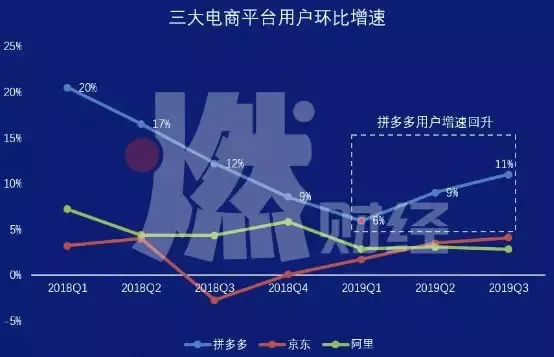

所以,拼多多Q3财报发布之后,股价大跌23%,虽然营收不及预期,但用户增速却开始回升。

制图 /燃财经

百亿补贴推出之前,也就是2019年6月之前,拼多多的用户增速,实际上已经降到了历史最低点。2019年一季度,拼多多的用户环比增长率降至6%,已经快被阿里和京东赶上(两者合计环比增速为5%,差距缩小至1%),而在一年前,拼多多跟阿里京东的增速差距,要大于10%。拼多多在下沉市场的高速增长快到头了,而阿里和京东正快马加鞭赶来。百亿补贴的效果立竿见影:从去年Q2开始,拼多多的用户增速已经开始回升。

但是,百亿补贴拉来的用户,拼多多能留得住吗?

「拼多多用户有个特点,做活动马上就来了,不做活动就去买别的,粘性很差,半年复购率10-15%,大概比天猫低20%。」一位拼多多商家说。烧钱烧出了用户规模,但留存是个问题。

所以黄峥说,百亿补贴不会停,因为一旦补贴停了,不仅增速会降下来,用户结构升级也会希望渺茫。过去拼多多的增长是抓住了空白区,但如果延续这种低端定位,必定走不长久,而且淘宝京东在下沉,时间窗口很重要。

「百亿补贴将是一个长期过程,调结构会有阵痛。」一位拼多多内部员工对燃财经说。

当然,亏损也是一个问题。在2019年第三季度,拼多多净亏损23亿元,仅营销费用就高达69亿元。2018年以来,这家公司一直处于亏损状态,而阿里的盈利能力位居中国互联网公司之首,京东也早已走出亏损泥沼。

拼多多需要更多的资金,来打这场补贴的持久战。2019年9月20日,iPhone 11系列手机正式发售,拼多多以高额补贴成为「价格杀手」。四天后,拼多多宣布拟发行8.75亿美元债券,最后实际募得了10亿美元。次月底,拼多多再次对iPhone进行降价。

如今,210天过去了,百亿补贴不但没有停,还愈演愈烈。拼多多、阿里、京东正在上演「三国杀」。中国的电商行业,越来越热闹了。

本文作者:燃财经

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次