亚马逊热销品Listing被封冻结的解决方法

按照惯例,依然先上总结:非洲文娱内容不仅是最后一片蓝海,还是国际传媒巨头兵家必争之地。

非洲是一片破碎的大陆:54个国家,成千上万种语言和文化。而唯一能将他们紧密连接起来的,除了货币,可能就是娱乐了——前者受限于国家之间的重重障碍,使得后者成为最值得关注大赛道。

甚至,从某种程度上说,娱乐才是非洲大陆的硬通货。

文章主要分为三部分:上市并购初现的长视频、风云变幻的短视频和局势明朗的音乐赛道。

长视频:看得见终点的赛道

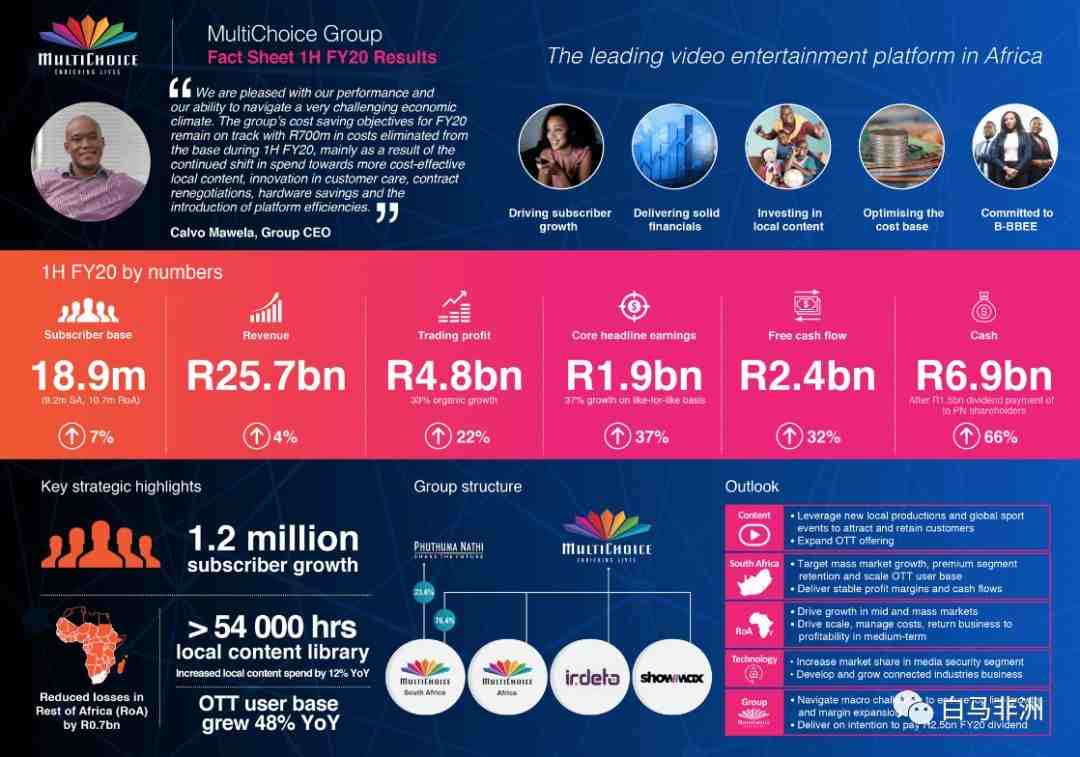

非洲文娱行业2019年最大的新闻就属DSTV母公司MultiChoice上市了。

2019年2月,MultiChoice在南非约翰内斯堡证券交易所正式挂牌上市,市值接近40亿美金。二级市场一致看好,彭博上市后给出了50-60亿美金之间的市值预期。

MultiChoice大家可能不熟悉,但如果说背后的股东就都知道了——MultiChoice最早是从Naspers分拆,而Naspers就是投资了腾讯赚了超1000倍的南非媒体巨头,其在腾讯的31%股份目前市值1290亿美金。同时Naspers也是约翰内斯堡证券交易所的上市公司,其市值占了交易所的五分之一。

MultiChoice 是非洲最大的娱乐文化传媒集团,目前在超过 50个国家拥有超过1890万用户,其中820万来自南非,1070万来自其他非洲国家;收入达到了257亿兰特(17亿美元),其中84.8%来自付费订阅。核心的业务是传统电视盒子DSTV和线上流媒体平台Showmax;Showman目前已在尼日利亚和肯尼亚上线,其中尼日利亚还专门成立新团队负责内容本土化。

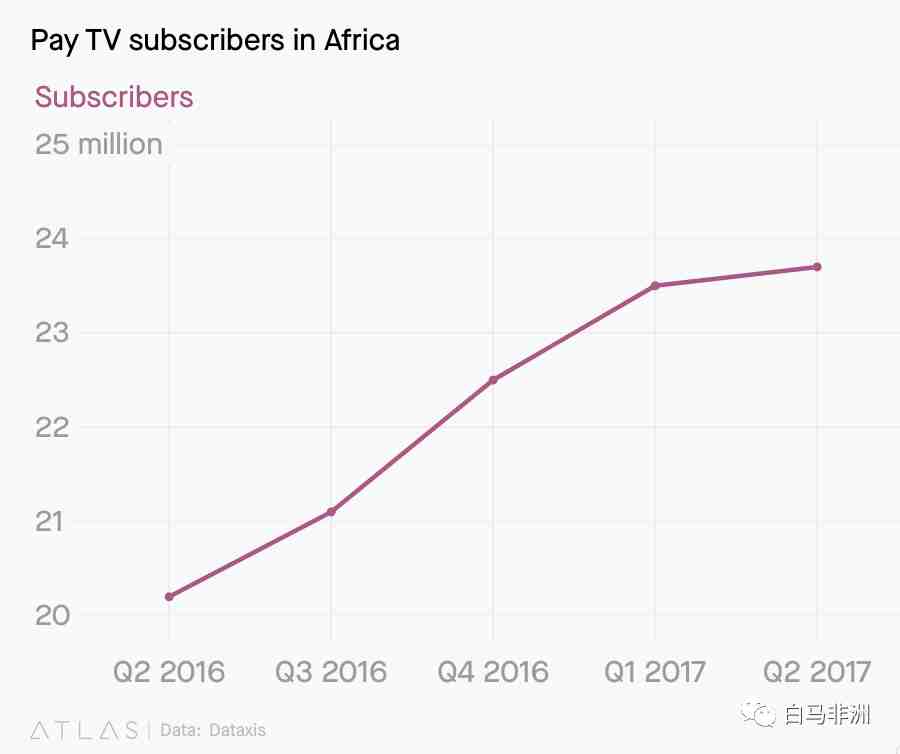

目前南非和撒哈拉以南12 个主要非洲国家拥有约 5800万户电视家庭,预计到2022年将增长至 6800万户,届时撒哈拉以南的非洲国家人口将达到12亿(三倍于美国人口3.38亿),同时城市人口将增长至41%(2040 年52%)。

另外一件标志性事件是法国媒体跨国巨头Vivendi旗下的Canal+收购ROK制片公司。ROK作为最成功且规模最大的尼莱坞(Nollywood)制作公司,从13年成立至今,拥有超过540部电影和25部电视剧。渠道打通了DSTV和英国SKY TV。ROK最为人称道的是超高效且高质量的制片能力,最低时一部影片预算仅为2万美元。

之所以这起并未透露交易额的收购有标志性意义,是因为这意味着国际传媒巨头正式大规模进入非洲市场。Canal+作为一家法国传媒巨头,是Netflix在欧洲最大竞争对手之一;前者在全球拥有接近2000万订阅用户,其中1200万来自欧洲。随着法国市场不景气,Canal+加大国际市场布局——除了ROK之外,Canal+还斥资11亿美元收购了泛欧洲付费电视集团M7——M7在欧洲拥有近300万订阅用户。

Canal+收购ROK的核心逻辑,不仅是看重非洲日益迸发的娱乐消费需求——随着移动终端和互联网渗透率提高且资费快速下降,还有其广泛代表的泛非群体(African Diaspora)。据iROKOtv(ROK母公司)发言人,其前三大订阅用户分别来自尼日利亚、美国、英国——内容的辐射能力可见一斑,着实是超越国界的。

除此之外,Netflix也在2019开始下注非洲。在尼日利亚市场先是买下了第一部尼莱坞《狮心女孩》版权,第一部动画剧Mama K's Team 4和另外两部电影Queen Sono以及Blood and Water在拍摄当中。而Econet旗下的Kwese TV败走麦城,使得中国的四达时代成为非洲大陆为数不多可以挑战DSTV的选手——四达时代的差异化定位和打法在非洲圈粉超1000万。

短视频:上浮还是下沉 这是个问题

2019年非洲短视频的主要玩家分别是传音系的Vskit、抖音海外版Tiktok和美国短视频宠儿Triller。

Vskit起源并扎根与非洲,在尼日利亚、肯尼亚等核心国家都有执行力强悍的本地团队,与传音系品牌的深度结合也使其牢牢把握着头把交椅。Tiktok的主要据点在南北非,对于最有代表性的撒哈拉以南非洲的投入相对有限;在东西非主要国家肯尼亚和尼日利亚暂时还仅限于当地代理和兼职团队。Triller是典型的硅谷互联网打法,凭借着强大的明星资源,和美国总统特朗普的亲自上阵宣传,从西非等一众国家开始渗透。

(Vskit素人达人选手在尼日利亚四达时代第一档综艺节目亮相,并击败三位明星选手获得亚军)

Tiktok在非洲的谨慎也有迹可循,19年在印度市场的明显削弱,也证明了照搬国内买量做增长的逻辑在中国以外的发展中国家并没有完全跑通。Vmate CEO程道放给出的答案是,更深入的做下沉。

只是印度市场的下沉,可能远比想象的艰难,也远甚于中国市场的下沉。除了多语言在沟通上的挑战,随之带来的文化和经济水平割裂更加难以弥合——一线城市和三四线城市的割裂,远胜于郝景芳的《北京折叠》。

而印度的割裂,可能甚至超过非洲。在非洲,由于历史原因,英语(Anglophone Africa)和法语(Francophone Africa)能覆盖半数国家地区,再加上北非地区的阿拉伯语、东非地区的斯瓦西里语和埃塞的阿姆哈拉语,代表性的语言文化集中度反而相对更高。

所以,解决方案可能不是下沉市场堆用户,而是以此为跳板获取更高ARPU值用户。

高ARPU值用户哪里找以及如何锁定?刚宣布赴美上市的YALLA、韩国的Azar以及BIGO LIVE中东都是值得学习的案例——利用埃及、摩洛哥等国家的高性价比主播/网红,来收割沙特、阿联酋等国家的阔气土豪。对于非洲,依然是African Diaspora。

当然,短视频平台的核心还在于头部KOL的获取和腰部KOL的体系化挖掘、培养以及扶持。对于空军类玩家最大的挑战在于,如何权衡投入产出比和团队协同管理。从这个角度来看,在全非洲几乎所有核心国家都有传音据点的Vskit占了上风。

除此之外,非洲对于抖音国内最大的对手——快手,可能也是更好突破的地区。相比于算法推荐,非洲用户更喜欢订阅式内容。原因可能在于,可选择的内容并不多,而算法的优势在于解决“内容太多,不知道看什么”的问题。这就跟快手上的老铁们很像——而不是被五花八门的选择绕晕了头的白领们——喜欢谁就关注谁,关注谁就打赏谁。简单粗暴,简洁有力。

音乐:一骑绝尘 一枝独秀

非洲文娱赛道上,Boomplay简直是陈独秀。

不仅在非洲各项排名和第二名逐渐拉开差距,还成功掀翻了音乐流媒体巨头Spotify和Apple Music在非洲的领导地位。

截止到2019年8月,Boomplay已经拥有5300万用户,每个月还保持着平均200万新增用户,同时完成了估值2亿美元的A轮融资。而Spotify虽然在全球坐拥2.17亿月活用户和超过3000万首曲库;但是到了非洲,就是另一番光景了——在非洲的54个国家,仅有5个国家可以使用Spotify:南非、突尼斯、摩洛哥、阿尔及利亚和埃及。

相比长视频和短视频,音乐是传播成本最低、传播路径最广且商业模式最成熟的。立足于非洲,但又超越于非洲便是水到渠成的下一步了。在《WIRED》19年12月的专栏中,提到了和视频内容同样的扩张逻辑——散布在欧美等其他发达国家的非洲用户(African Diaspora),将会是未来最重要的增长点。

不过挑战是,在非洲仍能借力传音系品牌压倒性优势的Boomplay,未来可能要面临赤手空拳与国际巨头搏击的局面。所以,还是如我在《非洲修行第一年:谨慎乐观 道阻且长》的那句话,如果成功了,更是值得写入商学院教材的案例。

根据2018 GSMA的报告,非洲移动互联网用户高达4.44亿,几乎与欧洲移动互联网用户持平。这些年轻的非洲新兴移动互联网用户最大的需求,诚如2019年诺贝尔文学奖作品《贫穷的本质》所言,可能不是基础的温饱或是时髦的电商购物,而是如何更加乐呵乐呵的过好每一天。

这可能也是非洲人民最不同又可爱的地方吧。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次