收藏| noon卖家入驻详细指南

本周,Rocket Internet孵化的非洲电商平台Jumia宣布退出卢旺达市场。而就在不久之前,Jumia已经宣布关闭坦桑尼亚和喀麦隆的业务。在这之后,Jumia还在非洲业务收缩到了11个国家。

联合CEO Sacha Poignonnec说这只是正常的战略调整,就和以前关闭莫桑比克的业务以及全非洲的打车业务是一样。

而这次调整也包括关闭其旅游业务。 而Jumia今年以来也开始大力推进其金融科技平台JumiaPay - 不过JumiaPay面临着包括OPay在内的相当激烈的竞争。

非洲的基础设施还很薄弱 - Jumia之前的规模或许是其一个很重要的软肋,很难Focus。调整和收缩是必须的 - 不过之后如何形成合力,如何给予投资者足够的信心,还真的有(Bu)待(Rong)观(Le)察(Guan)。

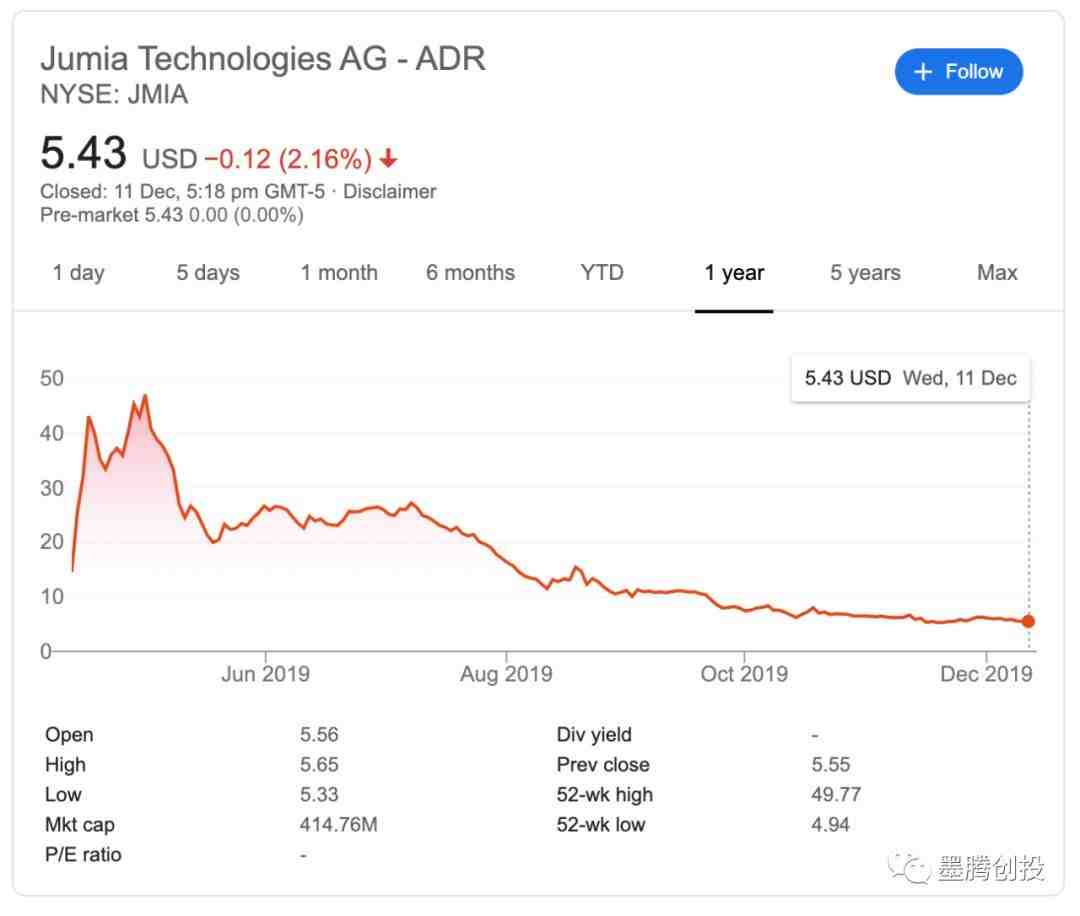

Jumia今年第三季亏损达到了5460万欧元 - 从2012年创业至今已经烧掉了不止一个独角兽的估值。

而Jumia目前的市值只剩下全盛期的十分之一 - 就这样还有很多前Rocket的朋友在做空:

或许Sacha和其它高管真的应该离开舒服的迪拜,深入到非洲去。

下面重温一下墨腾今年5月的一篇文章:

-----------------

Jumia大跌背后:各打五十大板

关于Jumia上市,墨腾其实关注的比较早,在它去年9月份第一次提出要上市时,我们就写了分析文章。(回顾:非洲电商Jumia正筹备上市,新兴市场迎来收获期?)

当时我们提到,非洲市场还处于很早的阶段,现在也许并不是上市的最佳时机。

但是,Jumia上市之后的表现令所有人感到诧异。4月12日登陆纳斯达克后,首日股价暴涨74.72%,股价最高曾达到49.77美元,再到本周的最低点18.13。

事出反常必有妖,非洲电商处于早期阶段大家都是知道的,从大涨到大跌,或许背后是个精心设计的资本游戏,做空机构趁Jumia上市后25天缄默期突然发难,获取巨大的经济利益。

我们来一一分析Citron Research的报告中的几个问题:

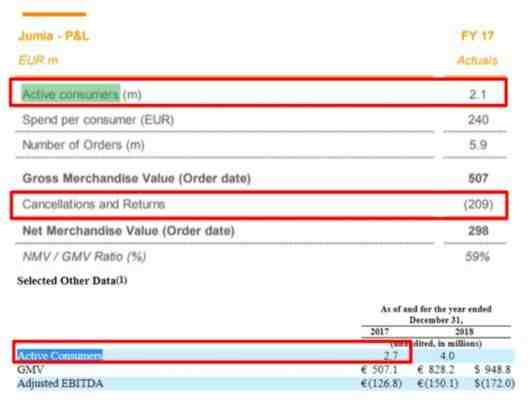

1、Citron Research认为,Jumia夸大招股说明书中的某些财务指标,将其活跃客户和活跃商家数量增加了20%至30%。

从两份报告的截图对比来看,这个确实是Jumia虚报了数字,是一个很大的纰漏,很难翻盘。

不过一位业内朋友说,“不夸大才不正常”,如果按这个标准来衡量,估计所有的电商平台都有夸大数据的嫌疑,只是程度大小的问题。

2、Citron Research认为,Jumia从招股说明书中删除了有关退回,未交付或取消订单数量的不利信息。其中41%的交付要么退回,要么未交付或取消。

不过,GMV本来就是拍下订单的总金额,这个数字和实际支付成功会有较大差距(包含取消订单,不付款,退货等)。加上Jumia使用COD(货到付款),中间可能会有交付不成功的情况,而且比例应该不小,那么最终跟交易结束的订单的交易额(NMV)差异会很大。

这是电商企业的通常做法,只不过在提交给美国SEC的报告中,把一部分数据省去不谈。

3、关于Jforce,可以理解为Jumia的地推联盟。阿里巴巴地推铁军是在销售阿里巴巴自己的出口通产品,Jforce是帮那些没有能力在网上下单的人去下单。

我们可以看到,从2017到2018年,Jforce的销售额从1.02亿欧到1.84亿欧,基本上占整体销售的34%,因为是销售团队人为代下单,所以可能里面会有文中所说的类似的内部的欺诈和作假。

综上所述,Jumia的招股书确实有夸大的成分,但是Citron Research也是在夸大事实博眼球,双方都有问题。

关于Citron Research,熟悉中国资本市场的话对它都不会眼生,这家公司曾经发布过18家中国公司的负面报告,导致其中的16家股价大幅下跌,有15家公司股价跌幅超过70%。

Citron Research的研究对象包括恒大地产,还有奇虎360等。周鸿祎还联合中国企业家带头推出过一个名叫CitronFraud.com的网站,和Citron对骂。(背后可以再讲一个故事,这篇就不赘述了)

Citron Research并不是每次做空都能成功,比如,他们就喷过美国家居电商Wayfair,这家上市公司的股票不仅没跌,反而一直在上涨。

Jumia从2012年成立到现在,试图在14个差异巨大的市场进行规模化,难度不是一般的大。这个广袤的非洲市场存在如下整体问题:

1、潜在用户数量有限,智能手机的覆盖率和昂贵的流量都是目前制约非洲电商的重要阻碍。(参考:大选过后,尼日利亚的机会和风险)

2、电商的氛围还在培养中,很多二线甚至一线国家目前还在建立信任的过程,更多的人喜欢实物交易或者跟认识的人去交易。

对电商的信任程度明显地表现在COD比例上。Jumia的招股文件显示,肯尼亚95%的客户在2016年都是选择货到付款,资金要经手物流公司,因此当年被物流供应商拖欠了80万美元。

风险不仅表现在资金上。2017年3月,尼日利亚一位派送员在送一部iPhone 7时,客户因为付不起钱,杀害了这名派送人员。

3、普通C端用户购买力有限,有很强购买力的塔尖人群,购买力惊人但数量稀少。且有多种替代方式,比如英美亚马逊代购直邮,去中东或者欧洲线下购物等;

4、打造B2C外围的基建投入巨大,比如最后一公里快递,由于单量分散很难形成规模效应优化成本,导致整个配送成本过高和前期基建投入过大。

拉各斯一位派件员,可以看出基础设施很差

Citron Research的报告也提到Jumia的竞争对手Konga被Naspers以7000万美金赔钱贱卖,将资金转投到南非。说明Naspers对尼日利亚的失望程度。

当然在讨论Jumia电商业务的同时,我们大家还不能忽略一个事实,就是我们指的Jumia其实是Jumia Group,除了电商还包含其他业务,比如外卖,OTA预定,找工作等。

究竟这些业务做的如何,是不是真的如同宣传的那样,能像阿里巴巴一样用电商业务带动其他服务,最后形成一个良好的互联网生态,我们目前还不得而知。只能留给时间去一探究竟了。

有一点是确定的,传统的资本高举高打、短期平台融资套利的套路在非洲可能确实行不通。有着10亿+人口红利以及充满活力的非洲,需要的是更有耐心、更健康的生意模式,去拥抱美好的未来。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次