亚马逊再度扩展送货服务,千万件商品次日免费送达

2019-11-08 08:44:24

70

- 1 -

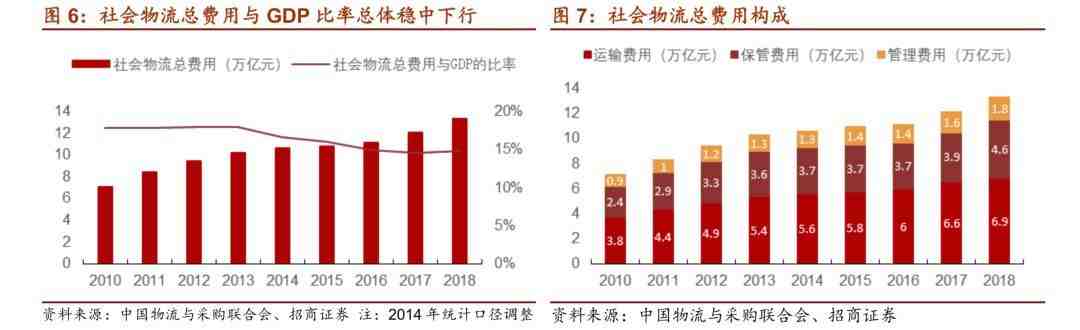

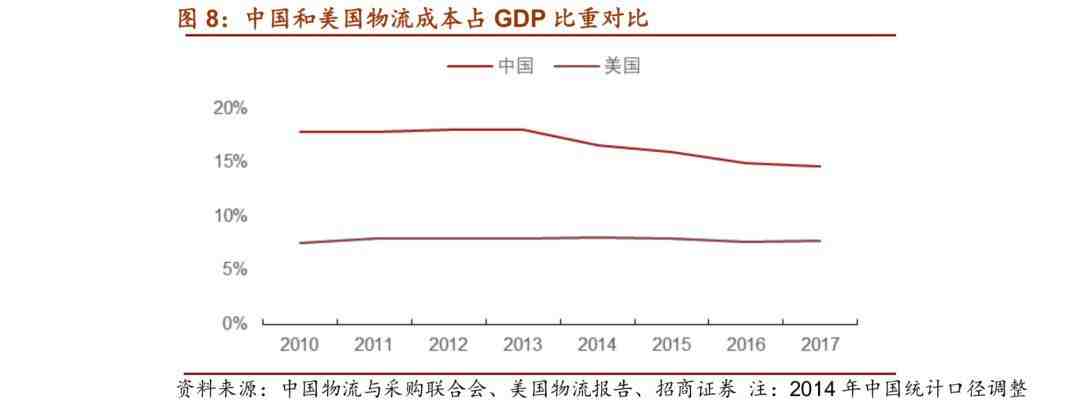

物流需求平稳增长

运行效率有待提高

- 2 -

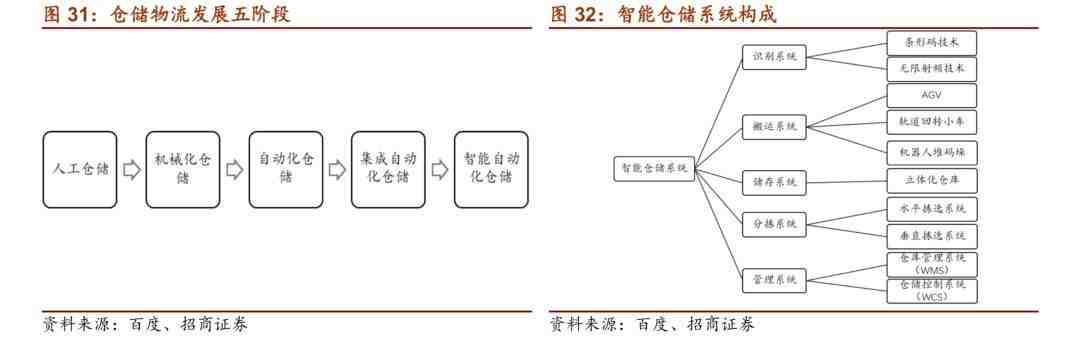

仓储:供需矛盾加剧

未来增长潜力较大

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

0 赞

最新

热门文章

*30分钟更新一次

1681370192

1681370192

1724834806

1724834806

1724144057

1724144057

1676464232

1676464232

1643010146

1643010146