“躺赚”的“黑五”,jumia卖家爆单法则有哪些

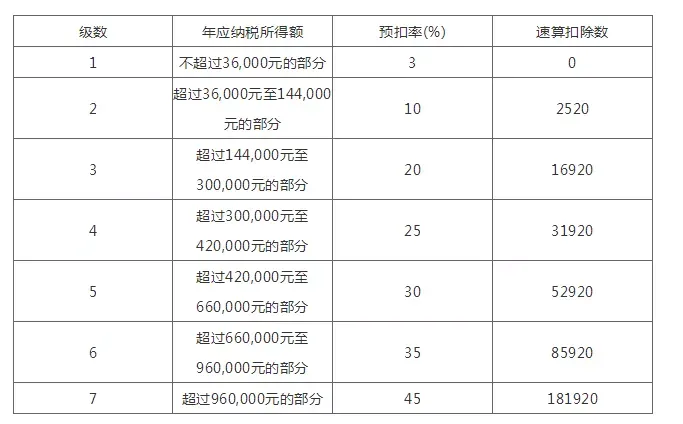

2019年新个税法正式实施,随着1、2月工资的发放,纳税人真切的感受到了减税红利。但也出现一些疑问:比如1月和2月的税前工资都是25500元,专项附加扣除900元,1月交纳个税588元、2月交税812元。 为什么每月工资一样,但扣的税却不一样呢? 其实,这并不代表税负增加,而是今年起对工资、薪金采用的累计预扣法造成的影响。在“累计预扣预缴法”下,部分工薪阶层个税负担不均匀,年初个税税负轻,越到后面月份,累计应纳税额越高,交的个税也就越多。收入相同,对应的税率有可能不同,交的个税也就不同了。 什么是累计预扣预缴法呢? 通俗地讲,在每月发放工资时都要汇总之前月份的收入、减除费用、专项扣除、五险一金、已纳税额,运用公式直接适用全年综合所得扣缴税款的税率和速算扣除数,得出当月应预扣预缴的税款。 具体计算公式如下: 累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除 本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额。 个人所得税预扣率表一 (居民个人工资、薪金所得预扣预缴适用) 案例 小张2018年、2019年每月应发工资均为25000元,“三险一金”为3000元/月,假设没有减免收入及减免税额等情况。 (一)2018年个人所得税计算 2018年1-9月各月个人所得税额=(25000-3500-3000)×25%-1005(速算扣除数)=3620(元); 2018年四季度执行个人所得税过渡期政策,适用5000元费用减除标准和新税率表。 2018年10-12月各月个人所得税额=(25000-5000-3000)×20%-1410(速算扣除数)=1990(元); 2018全年个人所得税额=3620×9+1990×3=38550(元)。 (二)2019年个人所得税计算 假设小张2019年享受一个子女的子女教育专项附加扣除1000元,以及平均分摊的赡养老人专项附加扣除1000元,共计2000元。 2019年1月应预扣预缴税额=(25000-5000-3000-2000)×3%=450(元); 2019年2月应预扣预缴税额=(25000×2-5000×2-3000×2-2000×2)×3%-450=450(元); 2019年3月应预扣预缴税额=(25000×3-5000×3-3000×3-2000×3)×10%-2520(速算扣除数)-450-450=1080(元); 由此可见,由于3月份累计预扣预缴应纳税所得额为45000元,已适用10%的税率,因此3月份应预扣预缴税额有所增高。 2019年全年个人所得税额=(25000×12-5000×12-3000×12-2000×12)×20%-16920(速算扣除数)=19080(元)。 全年税款由38550元下降至19080元,降幅达50%。 那么累计预扣预缴法有什么样的优势呢? 1、年初个税税负较低 前期累计的收入较低,应纳税所得额对应的税率大多数人都是3%,对应的税负较低。随着月度收入的不断累加,税负也将随之上升。 2、个税年度税负总额一致,均衡工资节税的时代已经过去 年薪总额不变的情况下,比如24万元,一年内不管怎么发放,总计交的个税是一样的。2018年以前,月度收入波动较大的人群,可以通过均衡工资来节税,在累计预扣预缴法下,均衡工资不能再起到节税作用。 3、每月收入变动较大者更有利、更公平 对于收入变动较大的人群,比如1月收入4500元,2月收入25000元,3月收入4800元。单独计算,1月和3月低于5000元,不用纳税;2月收入较高,要交纳较多的个税,加重了这类人群的压力。而在预扣预缴法下,1-3月的收入可以累计,可以先补差再交税,相对单独计算法,交的个税相对低。这样对收入变动较大的人群来说更有利、更公平。 4、汇算清缴人群减少 对个别月份收入较高的人群来说,收入存在较大的波动,退税几乎成了必然,除了办理汇算清缴,没有其他办法。预扣预缴计算方法除了出现极端情况需要办理退税的,确实可以大大减少办理汇算清缴的几率。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次