打造世界一流的跨境电商物流科技企业,16年来他做了什么? 丨晓生专访:CNE递一国际物流创始人 胡敏

今年已经是2019年了,距离李嘉诚避税案的发生已经过去7年了。今天大量的中资企业正向潮水一样涌入印度,在这个历史性的时刻,重温李首富的故事更是弥足珍贵的。

故事的情节具体如下,李嘉诚旗下的和记黄埔集团将其持有的印度电信公司卖给了英国的沃达丰集团,然而由于李嘉诚将其交易架构搭在离岸公司之上,故虽然交易资产设在印度,但是其交易行为却发生在避税天堂,按照同等交易发生在印度进行考虑,李嘉诚少交了392亿的税,这就是印度税务局穷追不舍的原因。

我们分析下李嘉诚是如何搭建境外避税架构,有条有理的战胜了狡诈的印度税务局。

交易背景

2007年,英国沃达丰集团与香港和记黄埔达成一笔110亿美元的收购,收购资产实际为印度Hutchison公司。

交易双方:

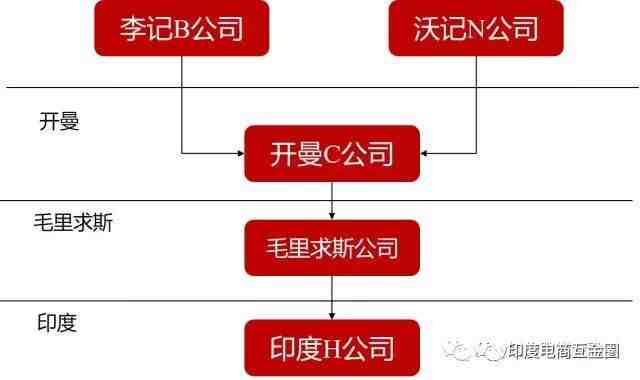

买方:沃达丰荷兰公司(沃记N公司)

卖方:和黄控股的BVI公司(李记B公司)

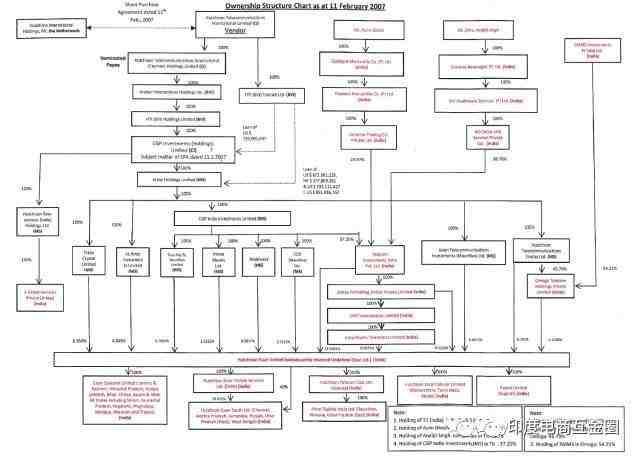

交易标的:开曼公司即CGP(开曼C公司)

交易标的开曼C公司通过毛里求斯公司持有印度的Hutchison公司(印度H公司)。

交易开曼C公司的股权架构图是这样的:

复杂不,复杂我们就来看个简单的

交锋经过

2007年3月-第一回合

印度税局:印度H公司,你股东卖了你,根据所得税法,把详细资料汇报给我。

印度H公司:不管我的事,我不是买方不是卖方。

印度税局:你看看第195和197节,你有责任通知股东他要交税。

印度H公司:人家说不用交,第195条是本国居民才要交税,人家是外国的。

印度税局:……

2007年8月-第二回合

印度税局:(直接找了最终买方)姓沃的,你是第163条所指的评估代表(representative assessee),要代扣税。

沃记N公司:说的什么玩意,滚,看你们宪法(Constitution)第226条,我不是。

印度税局:姓沃的,按照第201(1)和201(1A)条,你没有扣缴税款,被视为失职的代表(assessee-in-default)要受到惩罚,你说不是,你拿证据来。

沃记N公司:……(不理)

第三回合:上法庭见

2009年10月,印度税局发布新的所得税法解释

2010年5月,印度税局再次向沃达丰征税

2010年6月,沃达丰向孟买高等法院起诉

2010年9月,沃达丰败诉,遂向最高法院起诉

2012年1月,沃达丰胜诉,不用交税和扣缴税。

交锋分析

交易双方与印度税务局的各自论点为:

印度税务局:交易的印度资产被间接出售了,李嘉诚卖方应根据1961年“所得税法”第9条征收利得税;沃达丰买方应履行代扣代缴义务,如未履行,税务机关可向其直接追缴税款。

沃达丰和李嘉诚方:买卖的是离岸开曼C公司的股权,资本利得在开曼产生,在印度未产生利得,没有应税主体,印度税局没有管辖权。

小编简析:其实双方争执的是一起常见的离岸公司交易了所在国资产的行为,在国际投资之中,是一件在平常不过的事情,只是鉴于该案的数额特别巨大,以及印度税务局特别无聊,穷追不舍才掀起这么大的波澜。常见来说,这类交易在一些国家是免费的,恰如李嘉诚得到的待遇一样,但在另一部分国家,税务局会强制要求对于离岸层面更换的股东,也需要缴纳资本利得税,事实上,在李嘉诚交易完成后,印度税务局又出台了解释条例,补上了这个漏洞,今天若你想再做一次印度李嘉诚,恐怕是不会成功了。

当然,我们在这里,首先也要佩服于李嘉诚搭建的高超的避税架构,简而言之,有两部分组成。第一是投资时,通过毛里求斯—印度架构投资,而非香港公司直接持有印度公司毛里求斯-印度架构,按印度与毛里求斯签订的双重征税协定,毛里求斯的公司在印度投资所获得的资本利得不需要向印度缴税。同时按照印度789号公告,外国投资者通过毛里求斯投资印度,来避免印度对FDI长期的审查监管等情况下,不能被视为是逃税行为。第二高妙之处在于,将其架构搭建在开曼群岛,开曼群岛法规完善,是境外上市架构主体的常见搭建地,以开曼为控股主体的公司,可以立刻在港交所和美国股市直接上市,为这笔印度资产日后进行的资本化打下了良好的基础。

接下来划重点

这个交易的过程中,大家可以看到,印度税务局先胜后败,李嘉诚反败为胜,为何会出现这样的胶着情况其关键点在于税法存在漏洞!导致双方各自握有对自己有利的证据,在印度判例法之下,法规无法直接判断之下,需要双方举出对各自更加有利的证据才能分出胜负。

这时候,李嘉诚的功夫体现出来了。核心一:李嘉诚开曼C公司持股架构1998年已经搭建完毕,不是为交易临时搭建。(有些人为了偷漏税,临时搭伙2个月,李嘉诚早在交易9年前就把日后的偷税给想好了)。核心二:交易标的开曼C公司除了间接持有印度H公司外,还持有其他公司股权,并附加多项条件,是一揽子交易,无法分拆。(告诉印度税务局,我这里不仅仅有印度的货,还带了巴基斯坦,孟加拉的货,你说我卖了的资产我认,你还想引起国际纠纷,我不同意)

正是这两个核心,驱使高等法院认可了这笔交易的商业合理性,认定李嘉诚不属于商业欺诈范畴。当然,印度税务局也没有直接损失这300亿,这300亿会在日后递延实现,等到沃达丰把这个股份再卖出去的时候,他就要替李嘉诚付给税务局了,这是后话了。

后记

今天李嘉诚的案子已经过去多时,但是作为国际化已经走了多年李首富,给我们出海经验不足的大陆企业上了生动的一课,提前进行合理的商业分析与避税架构搭建,对于有志于立足印度市场的朋友来说,具有深远的影响。

印度电商互金圈专注于印度市场,定期有专业的印度四大老师为大家提供专业的税务培训服务,欢迎大家关注印度电商互金圈,我们将来不见不散。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次