新公司从零到每月4000单的心得,如何让一个2019年的新团队、新店铺做到月出25万美金?

不知不觉8月份接近尾声,2019年将过三分之二。本月要学习的新政策,总结全了!

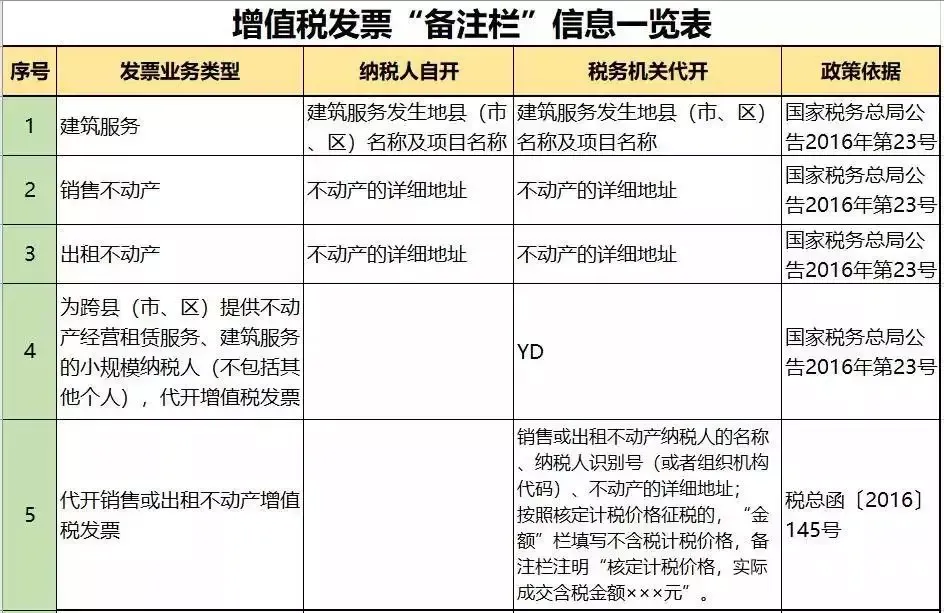

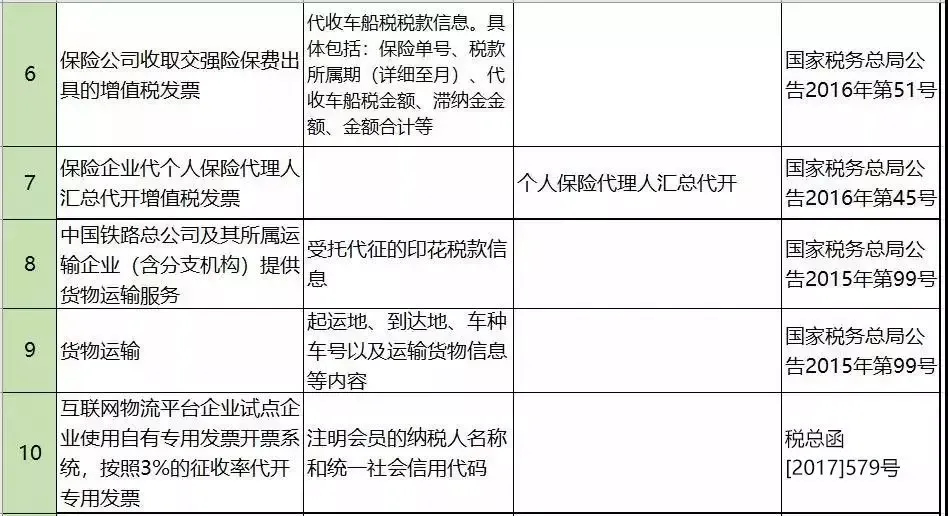

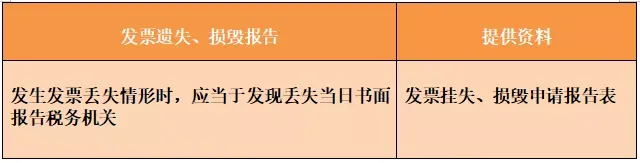

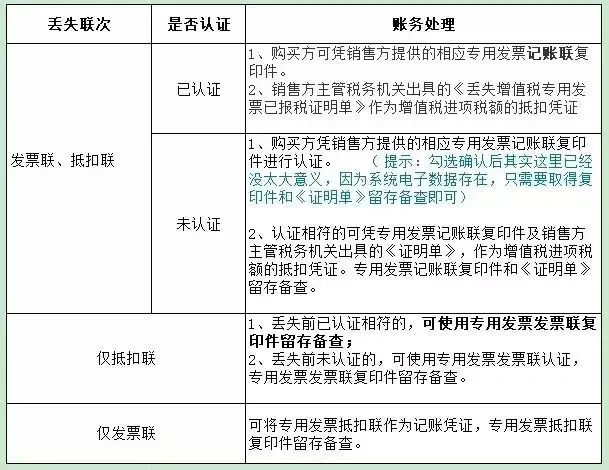

1、8月起,小规模单位纳税人无税不用再申报; 2、发票备注栏不全,一律退回; 3、即将取消增值税纸质专用发票,或将改为电子发票; 4、税务总局取消发票丢失登报声明,发票丢失无需登报; 5、税务总局:孩子6月高中毕业,9月上大学,7-8月能享受子女教育扣除。 1 小规模单位纳税人,无税不用再申报了 划重点: 1、无税不申报适用范围:增值税小规模纳税人当期收入为0就可以零申报;增值税一般纳税人如果当期没有销项税额,且没有进项税额,才可以零申报;企业所得税纳税人当期未经营,收入、成本都为0才能零申报。 仅仅对当期无应税收入且未做票种核定的小规模单位纳税人。对增值税一般纳税人、个体工商户、个人独资企业和合伙企业暂不适用“无税不申报”办法。 2、“无税不申报”不是针对所有税种都可以免于零申报。免于零申报的税种范围为:增值税和消费税及其附加税费、文化事业建设费、印花税、土地增值税相关税费。对企业所得税、个人所得税、契税、房产税、土地使用税、车船税、以及定期定额征收的增值税、消费税及附加仍需按照现有的做法按时申报缴纳税款。 3、“无税不申报”实施时间:2019年7月1日起,对2019年7月1日后新登记的小规模单位纳税人推行;对2019年7月1日前已登记的无票种核定的小规模单位纳税人从税款所属期2019年7月1日(第三季度)起推行。 4、“无税不申报”实施方式:对2019年7月1日后所有新登记且未申请票种核定的小规模单位纳税人,税务机关将纳税期限设定为按次(企业所得税、个人所得税除外);2019年7月1日前已登记但未做票种核定的小规模单位纳税人,对无纳税义务发生的税(费)种可要求税务机关将纳税期限更改为按“次”(企业所得税、个人所得税除外),纳税期限更改后,可按照无税不申报办法免于办理相关税(费)种的零申报。 5、提醒:无税不申报纳税人在申请票种核定或发生纳税义务应进行申报时,由大厅受理人员或网厅审核人员将纳税期限由按次修改为按季或按月,纳税人应按照修改后的纳税期限进行申报纳税,且不再适用“无税不申报”办法 2 发票备注栏不全,一律退回! 为了方便大家随时查阅,保存收藏。这一张图片就够了! 3 年底前建成全国统一的电子发票公共服务平台 2019年底前将纳税人办税事项、纳税时间再压减10%,70%以上办税事项实现一次办结。(还有其他新改革,具体内容节选如下) (七)进一步压减企业开办时间,2019年底前压减到5个工作日以内,有条件的地方要压减到3个工作日以内。(市场监管总局牵头,国务院相关部门及各地区按职责分工负责) 具体措施: 1、加快电子营业执照、电子印章推广应用,简并现场登记环节。推广企业开办全程网上办,鼓励具备条件的地区加快实现开办企业时申领营业执照、刻制印章、申领发票、申领税控设备、社保登记、住房公积金开户登记等全流程网上申请和办理,现场“一窗”、一次领取企业开办全部材料。 2、2019年底前建成全国统一的电子发票公共服务平台,为纳税人提供免费的电子发票开具服务,加快电子发票的推广应用。 这意味着,“以票控账”、“以票审计”、“以票税务稽查”已经越来越近! 这里要提醒大家的是:假如没有真实业务,真的不要再找发票抵扣了,“金三”系统一定会比对出来,一张都跑不了,当初抵了多少就得补交多少税!还有滞纳金和罚款,严重的还有刑事责任,得不偿失。 4 发票丢失无需再登报声明,最新处理办法来了 重大利好!国家税务总局发文公布取消25项税务证明事项,其中发票丢失无需登报声明也在本次取消的事项之中。 那么现在发票丢失了怎么办?最新处理办法来了! 1、丢失空白发票 丢失空白发票后就是向税务局报告,然后接受处罚,之前在向税务局提交报告时还需要先登报挂失,现在登报这个事项已经取消。 2、丢失已经开具的增值税专用发票 处理流程就是,遗失报告-接受处罚-根据专票丢失具体情况出具相应证明。具体来说,就是如图所示: 3、丢失已经开具的普通发票 丢失已经开具的普通发票可就没有特别的文件规定了,既然没有,那就按照《中华人民共和国发票管理办法及其实施细则》规定做呗,理论的流程也就是: 报告-处罚-出具相应证明。简单的说就是,税务不要证明,你得让开票方给你一个证明。 这次把登报这一麻烦事彻底取消,着实是一件可喜可贺的事情,希望发票丢失的处理规定还会越来越简便。 3 6月高考,9月大学,7、8月享受子女教育扣除 每个月个税总是会有新的政策公布,这个月个税专项附加扣除解读如下: 1.对于连续性的学历(学位)教育,升学衔接期间属于子女教育期间,可以申报扣除子女教育专项附加扣除。 【如】孩子6月高中毕业,9月上大学,7-8月能享受子女教育扣除 2.本科毕业之后,准备考研究生的期间,父母不可以扣除子女教育,研究生考试通过入学后属于全日制学历教育的,可以享受高等教育阶段子女教育。 【如】孩子6月大学,考取研究生,7-8月不能享受子女教育扣除,9月入学当月才可以享受高等教育阶段子女教育。 3.大学期间参军,学校保留学籍,可以按子女教育扣除 服兵役是公民的义务,大学期间参军是积极响应国家的号召,休学保留学籍期间,属于高等教育阶段,可以申报扣除子女教育专项附加扣除。 4.寒暑假等假期可以按子女教育扣除 施教机构按规定组织实施的寒暑假等假期不中断享受。需要提醒的是,纳税人填写信息表时,寒暑假等假期不要填终止受教育时间,只要不填写终止受教育时间,当年一经采集,全年不中断享受。 5.子女年满3周岁当月至小学入学前一月。 子女接受全日制学历教育入学的当月至全日制学历教育结束的当月。 6.纳税人享受子女教育专项附加扣除,应当填报配偶及子女的姓名、身份证件类型及号码、子女当前受教育阶段及起止时间、子女就读学校以及本人与配偶之间扣除分配比例等信息。 纳税人需要留存备查资料包括:子女在境外接受教育的,应当留存境外学校录取通知书、留学签证等境外教育佐证资料。 Bye

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次