美国卖家刚刚又收到了加州税局的邮件。。。

说起非洲电商,则不得不提Jumia。

这个成立于2012年的非洲本土电商平台,被称作“非洲亚马逊”,在尼日利亚、埃及、摩洛哥、肯尼亚等14个非洲国家开展电商业务。

今年4月,Jumia在美国纽约上市,成为首家在美国上市的非洲初创公司, 市值近20亿美元。

近日,Jumia也发布了2019年第二季度财务报告,毛利润同比增长93.6%,释放了强势增长的信号。

从这来看,现如今是借助Jumia电商平台进入非洲的最好时机?

高线上消费者数量 VS 低用户粘度:

非洲整个大陆的人口将超25亿,且人口增长速度快。庞大的人口基数加上年轻的人口结构将进一步孕育非洲电商消费群体。

Jumia则为广大非洲消费者提供了一个以电子产品和时尚类产品为主的全品类电商平台。而Jumia上90%的商品来自第三方平台卖家。

Jumia的“魅力”也不差。它有着每月过百万的浏览量和400多万活跃的线上消费用户。

虽然拥有庞大的线上消费用户数量,但Jumia平台上的用户粘度相对低。从2018年数据来看,Jumia的用户粘度平均在25%-30%,平均消费在230美元。

但继续留在平台的用户则会增加对Jumia的品牌认同感。随着时间的增加,消费者会增加他们在Jumia的交易次数和消费支出。

物流基础设施落后 VS Jumia自建物流

如今,非洲的经济在发展,GDP增长也将超全球平均水平。但非洲基础设施落后,地址门牌不清晰,给电商的物流配送造成极大困难。

为给消费者提供更好的线上购物体验,Jumia为非洲电商物流提出了自己的解决方案——Jumia自建物流。

Jumia通过租赁仓库、安排提货点和卸货点、组建最后一公里配送车队等来为消费者提供配送服务。另外,Jumia还与第三方物流有合作。

在自建物流建设中,Jumia在房产、工厂和设备中仅有1550万美元的资产。这种轻资产的管理模式不仅可以给Jumia降低成本,还能快速扩大其商业规模。

货到付款为主 VS JumiaPay

除了欧美和中国,其他地区的电商付款都以货到付款为主,非洲也如此。

货到付款往往需要Jumia支出高额的履单费用,但换取的佣金却是低额的,这对利润增长极为不利。

同时,货到付款还极易出现退货问题。很多时候,消费者没有如期在配送期间出现,导致商品无人签收,直接做退货处置,这也给电商发展增加了不少的成本。

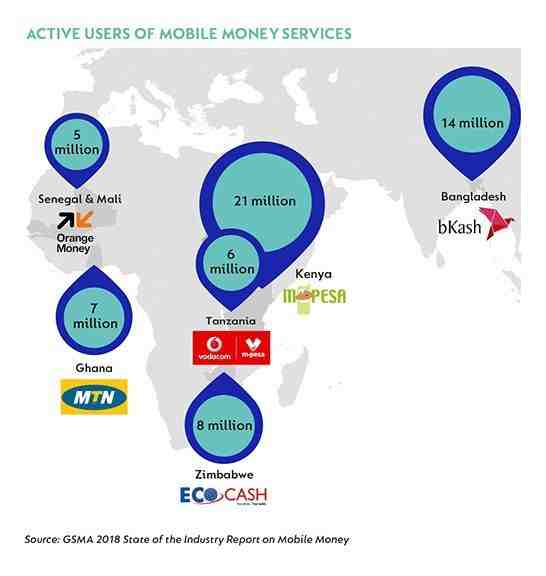

而Jumia一边为消费者提供COD选项,一边不断与消费者建立信任,推出JumiaPay来鼓励电子支付。

JumiaPay的电子支付服务覆盖尼日利亚、埃及、科特迪瓦、加纳、摩洛哥和肯尼亚等非洲六国。2018年,Jumia尼日利亚和埃及站点54%的订单都是通过JumiaPay支付。

未来,Jumia似乎还打算用JumiaPay来整合其他金融服务。

面对非洲电商的挑战,Jumia“见招拆招”,但仍有“硬仗”要打。

竞争激烈,亚马逊、Noon以及中国背景的Kilimall都是Jumia的对手

2015年至2017年间,至少有264家电商初创公司成立,遍布23个非洲国家。但是,只有30%的初创公司实现了盈利。

Jumia是非洲电商最主要的玩家,但它面临的竞争对手既有来自国际电商巨头的亚马逊和速卖通,也有不少专注非洲本地市场的电商玩家:

南非的全品类电商Takealot和时尚类电商Superbalist;

尼日利亚的全品类电商平台Konga和连接英美线上商店的电商平台Mall for Africa;

以及中国人在肯尼亚创办的电商平台Kilimall等。

而中东电商Noon也似乎有拓展非洲市场的念头。Noon不仅上线了埃及站,据传还会开设摩洛哥站点。

同时,JumiaPay 也和M-Pesa、MTN Mobile Money、Orange Money等争夺移动支付市场。2018年,Opera在尼日利亚孵化了移动支付公司Opera Pay。OPay在今年7月还获得了5000万美元的融资。

但从长远来看,越来越多的玩家进入非洲电商市场也并不是一件坏事。玩家对非洲电商市场的投入也会进一步完善电商生态圈。

非洲电商不好做,Jumia仍保持强势增长

近日,Jumia也发布了2019年第二季度财务报告,公开了Jumia的运营亏损达6670万欧元,并指出这是由于实行股权激励措施,大幅增加了股权支付的补偿支出。

非洲特殊的电商环境本身就本决定了较高的运营成本。尽管存在亏损,但报告还是表明Jumia保持着强势的增长。Jumia的强增长驱动力体现在:

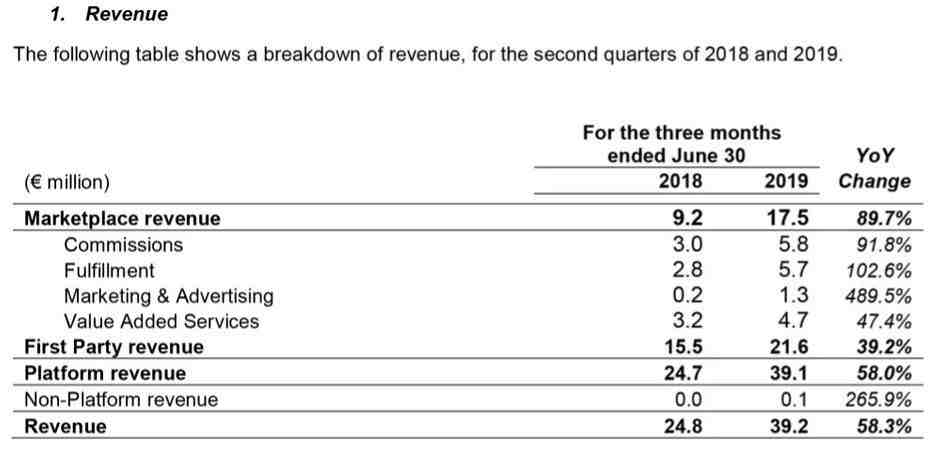

GMV同比增长69%,达2.8亿欧元;

营收同比增长58.3%,达3920万欧元;

毛利润同比增长93.6%,达1730万欧元。

(来源:Jumia Reports Second Quarter 2019 Results)

非洲电商发展困难重重,但非洲电商渗透率低,市场开发潜力大。在非洲成长起来的Jumia,未来是否也有更大的发展空间以实现盈利?

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次