【行业动态】同城即时速递悄悄兴起 物流行业利润率最高

为落实国务院“放管服”改革要求、优化口岸营商环境、促进贸易便利化,海关总署自2019年8月24日起,启动进口货物 “两步申报”改革试点。根据试点工作安排,黄埔海关所属新港海关、穗东海关将承担“两步申报”改革试点。

曾经,您是否觉得货物进口:

收集申报信息和备齐单证的准备时间长?

申报信息或单证货物到港后才取得?

还嫌弃提离货物时间不够快?

我们明白,所以“两步申报”来了!

(一)境内收发货人信用等级一般信用及以上;

(二)经由试点海关实际进境货物;

(三)涉及的监管证件已实现联网核查。

转关业务暂不适用“两步申报”模式;

特殊通道申报的报关单、纸质版代理报关委托书暂不适用“两步申报”模式。

启动“两步申报”改革试点,保留现有申报模式,企业可自行选择上述二种模式之一进行申报。

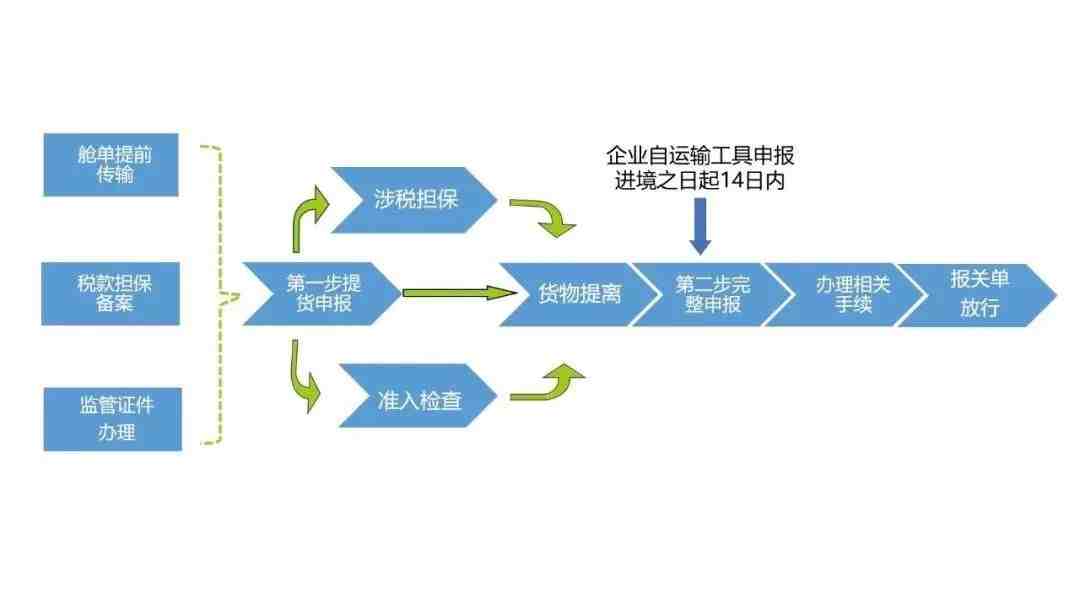

“两步申报”流程示意图

1.舱单数据先传输

舱单传输义务人在规定时限内通过国际贸易“单一窗口”或“互联网+海关”一体化办事平台向海关传输舱单数据。

2.应税货物先担保

企业在申报前完成应税货物担保备案。高级认证企业可向海关申请免除担保。进口货物有减免税要求的,减免税申请人在概要申报前向主管海关办理减免税审核确认手续。

3.有关证件先办好

企业在申报前根据相关规定办理进口所需监管证件。检疫准入、境外预检、境外装运前检验等,需在申报前按规定办理手续,取得相应进口批准文件及证明文件。

(一)第一步:概要申报、快速提离

企业通过“单一窗口”“互联网+海关”进行概要申报,向海关申报进口货物:

是否涉证

是否涉检

是否涉税

不属于禁限管制且不依法需检验或检疫的,填制9个项目,并确认涉及物流的2个项目。

属于禁限管制的,即“涉证”,增加申报2个项目。

依法需检验或检疫的(属于法检目录内商品及法律法规规定需检验或检疫的商品),即“涉检”,增加申报5个项目。

需要缴纳税款的,即“涉税”,须选择符合要求的担保备案编号。

代理报关的需上传电子版代理报关委托书。

海关完成风险排查处置后,允许企业将货物提离海关监管作业场所(场地)。

(利好:从原来的一次性“一张大单”申报到“两步申报”,企业不必等到所有报关资料备齐再进行申报,可以充分凭借提单信息进行概要申报,兼具便利性与客观性。)

(二)第二步:完整申报、便捷通关

企业在运输工具申报进境之日起14日内,向接受概要申报的海关进行完整申报(申报界面与原整合申报一致),办理缴纳税款等其他通关手续。

完成放行后,企业按照海关相关规定办理其他相关业务。

(利好:企业通过“两步申报”,由原来的“时点申报”变为“过程申报”,监管不再集中在口岸环节,进一步降低了企业通关成本,提高了通关效率。)

(三)加工贸易和海关特殊监管区域内企业,以及保税监管场所的货物申报在金关二期系统开展“两步申报”:

第一步变了:概要申报环节不使用保税核注清单;

第二步不变:完整申报时报关单按原有模式由保税核注清单生成。

为什么是“两步申报”不是“两次申报”?

“两步申报”是一个完整的“过程申报”,企业可以不必一次性填报完整,而是根据掌握的信息分两步填报,先完成一部分必要的信息,放行提货后,在规定时间内补充完成申报。

过去:时点申报、时点监管,资料不少,时间很赶。

现在:过程申报、过程监管,如非必要,提货再报。

应税货物如何提供担保?

企业提前向注册地直属海关关税职能部门提交税收担保备案申请,担保额度可根据企业税款缴纳情况循环使用。概要申报时,自主申报“涉税”,选择符合要求的担保备案编号。完整申报环节税款缴库后,担保额度自动恢复。如概要申报时选择不需要缴纳税款,完整申报时经确认需要缴纳税款的,企业按相关规定撤销报关单。

如何理解企业自行确认货物“涉证涉检涉税”?

“两步申报”模式下,海关运用“告知承诺制”理念,对货物涉证涉检涉税的有关条件和责任义务进行公告,企业在概要申报环节自行确认是否涉证涉检涉税,这一确认行为视同企业作出守法承诺。涉税的还要承诺自运输工具申报进境之日起14日内完整申报并缴纳税款。

(图文来源:海关发布)

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次