8月14日起,Wish常规版PB将完全被智能版取代!

前天14哥全行业第一个写了《突发!某跨境收款暂停服务,一波账号要遭殃了》

引发行业震荡

有关钱的问题跨境电商卖家一般都会很谨慎

但是自己卖了货的钱是怎么回到自己银行账户的一直搞不清楚

今天14哥就结合与行业内一位资深人士的聊天给大家谈谈

国内支付牌照一块5个亿

跨境支付牌照一块15个亿

要想拥有国内国际支付牌照得先砸个20亿进去

但是,有钱的那么多、有牌照的为啥那么少呢?

首先是监管严苛,至今仍未松动

记得14哥参加过PayPal组织的中小企业活动月会议,六六总、夏总很客气热情的给诸位主动递上了自己的名片。

当时就感觉哪里不对,不是应该各家媒体、卖家主动找他们这样的大佬索要吗,怎么成了大佬跑到自己跟前双手递上自己名片了,恭敬的像个小业务员。

不知道能不能说明外资金融机构在中国开展业务被虐习惯了吗?

提问环节一位纸媒的行业外傻b问了一个很尴尬的问题,大概意思是说:据我所知你们没有中国支付牌照,你们到底啥时候能取到牌照……

气氛顿时变得异常尴尬,之所以说他是傻b是因为他根本不懂支付牌照发放有多么的不容易,一个外资企业想要在中国从事金融业务光有钱是不够的,主要还是资质。

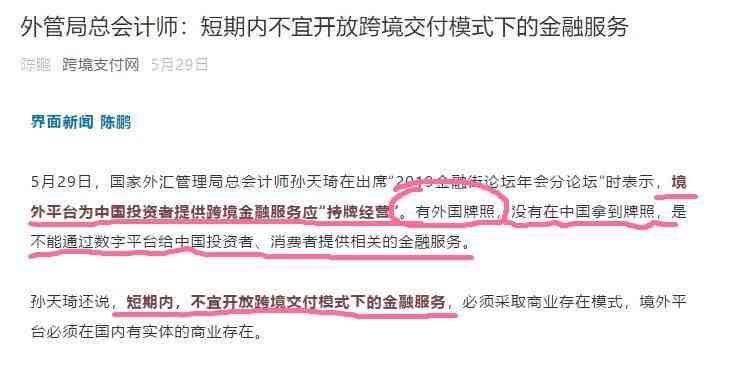

但是,短期内的政策是不!开!放!

“商业存在”模式是指国外金融机构在中国提供金融服务,必须经过市场准入,拿到牌照后在中国设立子/分公司,有线下的商业存在。

“跨境交付”模式,即国外公司不到中国设立子/分公司,通过一些数字平台给中国境内的投资者/消费者提供服务。

外管局监管层发声称:无牌照的公司要做整改甚至叫停!

跨境电商卖家一般听到的都是持牌照的的机构在为你的收款提供服务,其实只是这些收款工具玩了一个套路,一个全牌照要具备三种:

国内支付牌照,

跨境支付牌照,

境外支付牌照,

目前支付全牌照的只有,连连 环迅 宝付 联动 等几个。

其余都是无牌照经营,无牌照经营不是说就等于不合规,因为可以找有牌照的做通道合作。

14哥的理解牌照资质是一方面,另一方面也是意味着有!监!管!

全牌照是一个完整的通路,国内无牌照只有境外有牌照那就不受中国监管,钱回中国就有问题了,钱怎么进来呢?是走外汇市场还是通过地下钱庄?

有国内支付牌照和跨境支付牌照的公司

拥有RMB的资金合规落地和划拨的资质,简单说就是购入、结汇和资金分发,没有这些牌照的公司是做不了的,通常依托其他由国内支付牌照的公司去做。

连连的结汇资金下发是自己做的;

pingpong是汇付天下做的;

p卡是富友做的;

另外,环迅是自己做的,在整个资金链路上是有很大的区别。

有国内支付牌照的支付公司,eBay Amazon Wish 等平台的钱是先进到央行储备金账户,也就是PIA账户。这个账户是独立于支付公司人民币账户,储备金账户钱是不能碰的,碰则重罪,吊销执照,关门倒闭。倒闭随常见,但是国内支付牌照一块5个亿,跨境支付牌照一块15个亿,20个亿可能就这么没了,还不算其他损失。

钱进到PIA账户后,有支付牌照的公司会去做国收,也就是三单审核(支付订单、物流订单、交易订单),信息流的审核也是反洗钱的一个重要环节,然后再下发到各支付公司的平台上,卖家再操作提现。

没有国内支付牌照的公司在资金流向目前有两种形式

一种是类似p卡 pingpong 这种,通过国内有牌照的第三方支付公司来操作,但是这样会形成资金池,不要小瞧这个资金池……

另一种是类似airwallex这种,pingpong现在有离岸牌价、空中云汇亮点就是用的不是现汇买入价,是离岸牌价,这个牌价一般会高200左右bp,1万美金多赚200RMB还是很可观的(因为最近中美贸易战不再增加关税,RMB升值,离岸汇率都没有在岸汇率好)为什么空中云汇能做,其他家做不了呢?因为走的是外汇市场,通过炒汇的形式。

为什么要做离岸牌价呢,现在市场都在耗资本,0费率,看谁耗过谁,鼎付退出了,还有下一家。

但是在这种形势下,我们要考虑一点,资本的消耗是拿什么做支撑?由国内支付牌照的公司都有进口、出口、国内业务做支撑,连连环迅都做过峰值万亿。

另一方面是融资,对赌都是打对赌的融资一般都是分期付款并不会一笔到位,因为资方也是会考虑到如果这家公司没有抢到更多的市场份额,还是0费率,对资方有什么好处?最近也没听到有那家支付公司融资了,反而听到某家支付公司裁员,通道被关。

以上是真正的卖家资金流转路径的,费率拼杀到最后资质成了最重要的那个。

做人不能白嫖,关注、转发才是真爱!

关注C 14获取最新、说人话的跨境电商资讯

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次