瑞典电商营业额2019年预计达168.6亿欧

温馨提示:本文为速记初审稿,保证现场嘉宾原意,未经删节,或存纰漏,敬请谅解。

以下是演讲实录:

方政:大家好!下午都会有点困,今天上午义乌大暴雨,就像我们之前网上的一个段子说,就算要做渣男也要有钱。作为各位做Wish的老板们,我觉得会很关心怎么能真正地赚到钱,所以我今天想跟大家稍微分享一下和利润有关的信息,然后看看能不能对大家的赚钱起到一些帮助的作用。

我这一块大概会分成四个部分来讲。

第一,如何看懂利润报表。

第二,业财核对。

第三,成本和费用核算。

第四,财务分析和风险控制。

(三大报表分析)

第一个模块就是看懂财务报表,财务报表有三种:利润表、资产负债表、现金流量表。利润表其实是一个动态的表,反映的是一段时间的经营的情况,利润表是一个阶段的经营情况。资产负债表是一个静态的报表,反映某一时刻的静态资产。现金流量表也是某一时段的现金收入和支出。利润表和现金流量表的边际基础有很大的差别,很多老板发现自己的企业感觉上有利润,但是实际上手里又没有什么现金,可能问题就出在利润表和现金流量表。

关于利润表,我唯一想说的就是一般来讲这里的收入指的是已经确认的收入,对于我们行业确认的收入一般指的是已经发货的,从我们仓库出库的收入,如果这个订单还没有出库,原理上不能确认收入。因为还没有履行完主要责任,不能把收入计入进来,所以指的是从仓库发出去的订单的收入。

然后我们有一些值得注意的,就是汇兑损益和资产处置损益,到后面我们会碰到例如一些库存和固定资产的变动的情况,最后形成一个净利润。这个利润报表跟我们的常识是比较吻合的。所以说是比较容易理解的。它的难点可能就是这几项费用的一些计算的方法。

现金流量表跟我们利润表有很大的差别,结构上分成了跟经营活动有关的现金流量,日常可以理解到的卖东西、采购、支付员工工资经常日会用到的。另外还有一块就是投资活动,投资活动一般是指买一些固定资产、无形资产,还有变卖的固定资产、无形资产,还有股权产生的资金的变动。最后一项是筹资活动,筹资活动一般是指借款或者股权融资产生的一些现金的变化。

其实最后一个公司的期末的现金流入和流出其实是经营产生的现金。然后再加上筹资活动产生的现金,再加上投资活动产生的现金,这三项相加产生的结果。这三项相加不一定是正数。

(启发)

第一,利润不等于现金。我刚才展示了两个表格,利润表和现金流量表,他们的构成的样子。他们最大的原因产生于他们的片基基础不一样,利润是权责发生制,现金是收付实现制。

三种费用就是销售费用、管理费用和财务费用,这三种费用增幅应该跟收入增幅是成同比例的关系。

(业财核对主要科目)

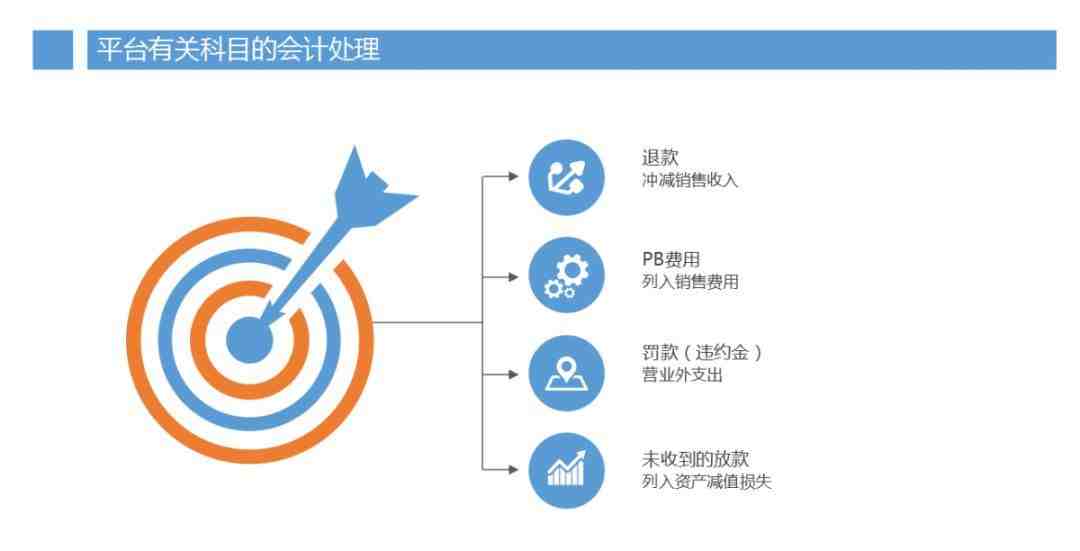

(有关科目的会计处理)

这是有关一些科目的处理,这个就相对专业一点,退款是应该冲减销售收入,退款直接从销售中减法。PB算作销售费用,罚款算作违约金,放到营业外支出,还有未收到的放款,可以列入资产减值损失。未收到放款可能有很多原因,比如说侵权等等,可以列入到资产减值的损失。

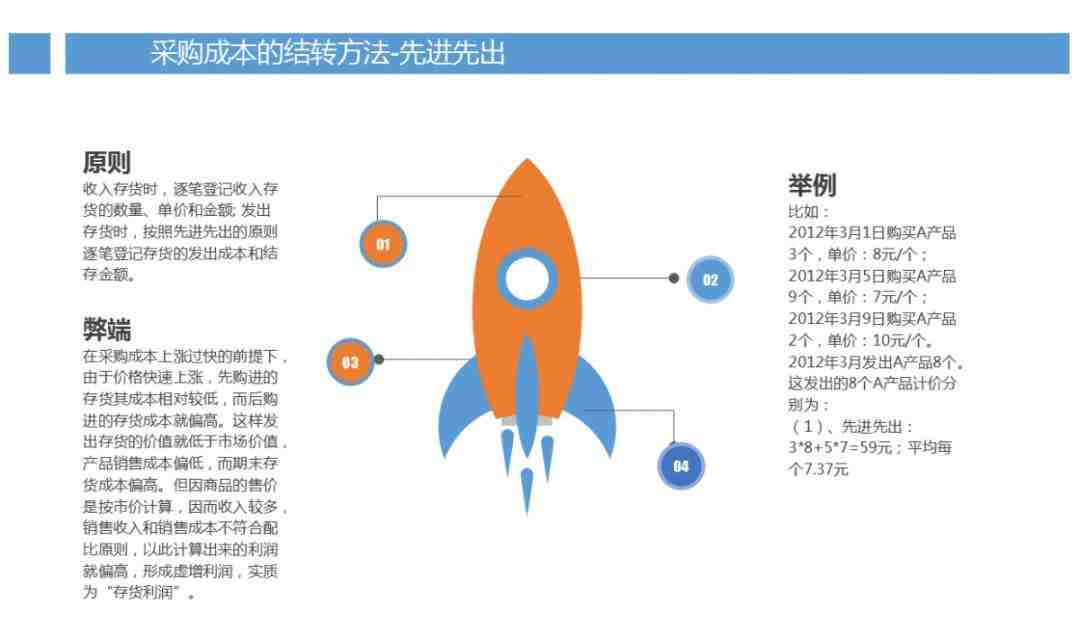

下面我们讲成本和费用的核算。我就简单给大家说一下两种处理方法,一个叫加权平均,一个叫先进先出。

(加权平均法)

会把我们每次采购价格和数量都加起来,一起除以总的数量,得出一个加权平均价,加权的权就是采购的数量。这个方法算的时候比较均衡,但是有一个问题,计算的工作量很大。因为我每一次,假如这个货一个月采购15次就要计算15次,而且只要有一次算错了,后面的数据就全都是错的。这个方法优点就是比较均衡,缺点就是预算工作量很大。一般就算是用计算机来算,对系统的计算资源的损耗也是比较多的,特别是当我们的SKU很多的情况下。

(先进先出法)

第二种方法是先进先出法。从字面上比较容易理解,我会按照先入库先销售的原则。这只是一个在数据上是这样处理的,仓库里实际的货不一定是先入库先销售,每一批货是混在一起的,但是我们在数据上是分开处理的。

这个方式也有一个弊端,假如一个产品采购价在快速上涨,比如说像一个计算机芯片,从10块钱在一个月之内涨到了30块钱,这时候可能一个月之前买了很多的存货,这时候你按先进先出法,一直按存货卖价格明显比市场上低很多,这时候给了企业操作利润的空间。有些上市公司是通过这个方法操作利润的。

这两种方法都是会计界比较通用的做法,具体用选哪种方法,每个企业可以根据自己的情况判断。

最后我还是要给大家再做一个兜底性的鼓励,我们在座都担心税的问题,我们有四个重要的法律依据。

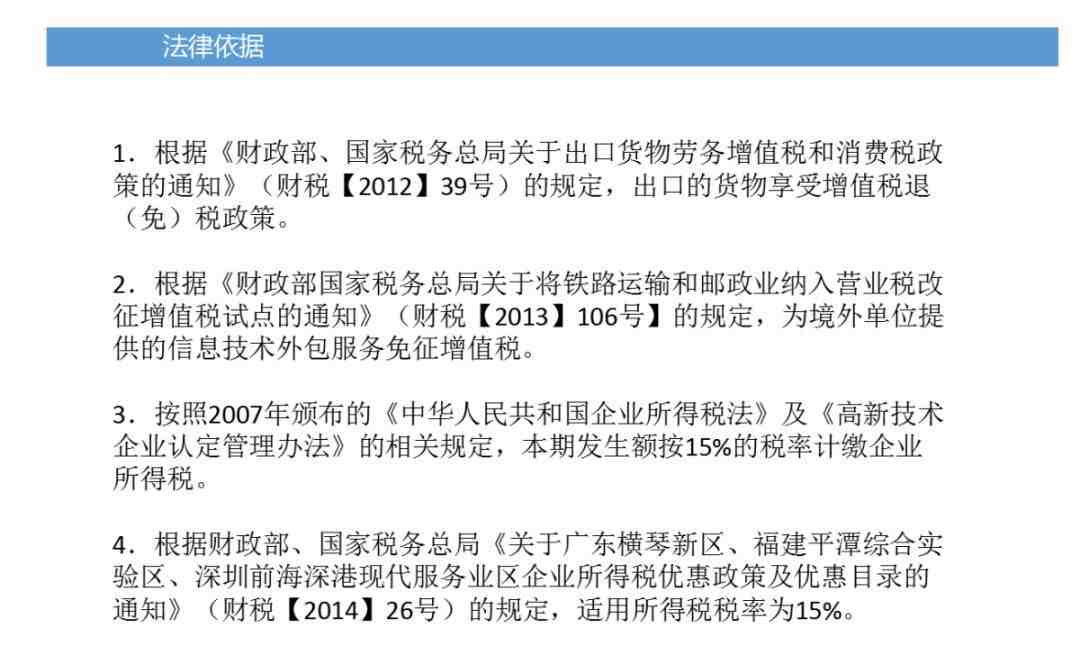

(法律依据)

第一,财税【2012】39号文出口货物享受增值税退免税政策。

第二,财税【2013】106号规定为境外单位提供信息技术外包的服务免征增值税。

第三,高新技术企业按照15%的税率计算。

第四,广东横琴、福建平潭、深圳前海所得税率15%,这是财税【2014】26号文件。

这些法律依据告诉我们的出口的增值税怎么处理的,所得税处理依据也在这里。我们有一个大的法律框架。

我大概分享的就是这些,希望对大家有一些帮助,谢谢大家!

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次