捷报频传!俄速通物流斩获“优秀跨境电商物流服务商”大奖

导读:6月13日,中国证券监督管理委员会第十八届发审委2019年第55次工作会议召开,北京值得买科技股份有限公司(以下称“什么值得买”)新股首发通过发审委审核成功过会,在此前,什么值得买曾于2017年4月首度在证监会官网披露招股说明书,时隔一年后,又于2018年4月第二次向证监会递交了《招股书说明书(申报稿)》,拟登陆深交所创业板,计划募资3.3亿元。

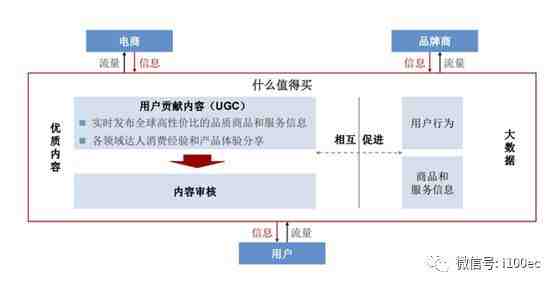

资料显示,值得买科技的主营业务是运营内容类导购平台什么值得买网站及相应的移动客户端。“什么值得买”是一家网购产品推荐网站,创立于2010年6月30日,是集导购、媒体、工具、社区属性于一体的网购消费决策平台,通过图文视频内容向用户介绍高性价比、好口碑的商品和服务。

网站早期以优惠信息为主,后逐渐加入海淘、原创(原晒物、经验)、资讯、众测百科、等多个频道,其内容大部分来自网友推荐,每天通过网站本身、RSS、各手机客户端及各浏览器插件推送商品特价信息,帮助广大网友买到更有性价比网购产品。同时,什么值得买也作为电商和品牌商获取用户、扩大品牌影响力的渠道。

据网经社 (100EC.CN)不完全统计表明,“什么值得买”服务的知名电商客户主要有两大类:

(1)国内综合零售电商平台,如京东、淘宝、天猫、网易、国美在线、一号店、当当网等;

(2)跨境电商与海外电商平台,如亚马逊中国、ebay、网易考拉、blue nile、ashford.com等。

一

客户来源高度集中化

“什么值得买”的主要客户为阿里巴巴、京东、亚马逊、苏宁等电商或零售商。2015年至2017年,该公司从阿里巴巴、京东、亚马逊三家电商客户实现的电商导购佣金收入及互联网效果营销平台服务收入,分别为4522万元、7723万元、1.12亿元。这三大客户占当期电商导购佣金收入及互联网效果营销平台服务收入的比重分别为74.09%、77.38%、81.56%。

具体到2017年什么值得买整体的销售情况来看,其前五大客户贡献的总营收为2.28亿元,占公司总营收的62.06%。其中,最大客户阿里巴巴为其贡献了9474.13万元的收入,占整体营收超四成比例;蓝标集团贡献营收为6205.96万元,占公司总营收的16.91%,为第二大客户;京东、亚马逊则为该公司第三、第四大客户,营收贡献占比分别为10.04%和5.54%。

据网经社-电子商务研究中心网络零售部助理分析师方格在此前发布的《导购电商第一股“什么值得买”拟IPO存四大风险》财务分析报告中认为,虽然阿里巴巴、京东及亚马逊在全球电商行业属于领军企业,且什么值得买与这些电商平台的业务合作关系稳定,但什么值得买仍存在对单一客户依赖的风险,仅仅前四大客户销售收入就占了公司近六成营收。

方格指出,未来如因什么值得买导流能力下降或其他原因,产生停止部分或全部平台的合作,或下游电商平台的政策出现变化、或该平台的占有率出现大幅下滑等事件,均可能对公司的业务经营和盈利能力产生重大不利影响。

二

三大主营业务 推广+营销+代购

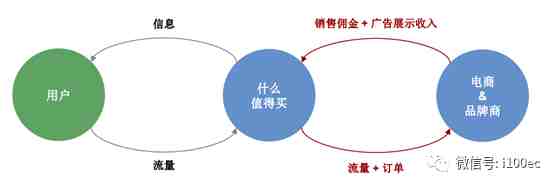

什么值得买主营业务是运营内容类导购平台什么值得买及相应的移动客户端为电商、品牌商等提供信息推广服务,并以此为延伸提供海淘代购平台服务和互联网效果营销平台服务。

信息推广服务:收入方式包括通过网站或移动客户端提供电商、品牌商等的相关商品或服务信息,将用户导流至电商、品牌商官网,根据用户实际完成交易金额的一定比例向电商、品牌商等获取的电商导购佣金收入。

互联网效果营销平台服务:通过为各类媒体提供电商、品牌商等广告主的需求信息收取一定的服务费。

海淘代购平台服务:通过贝窝网提供的海外代购平台服务,用户可以更便捷地购买海外商品。贝窝网在接到用户订单后将其推送至买手平台。买手抢单后,在海外网站下单,并将货物通过合作的转运公司发给用户。

招股书内容显示,什么值得买的主营业务收入来自于信息推广服务、海淘代购平台服务、互联网效果营销平台服务三部分,自2016年新加这两大板块以来,信息推广服务在公司营收中的占比仍为大头,互联网营销平台在稳步发展。

三

四大隐忧

四大隐忧是网经社-电子商务研究中心网络零售部助理分析师方格在此前发布的《导购电商第一股“什么值得买”拟IPO存四大风险》财务分析报告中观点。

隐忧一:电商内容化 行业竞争加剧

随着电商知名度的提高,自有导购内容的丰富,电商与返利网站的利益划分越来越向电商偏移,很多电商、品牌商都在加强内容营销,并开始自建基于内容的导购平台。只要做好内容,那么就不必再去管营销推广和引流的事,这也是阿里、京东、小红书等电商们全面内容化的原因所在。

至于“什么值得买”这样自己独得返利,不给消费者分成的商业模式,如果不能适应市场竞争状况的变化,不能应对电商大平台、微信生态圈自建导购引流平台,则可能无法保持目前的行业地位与市场份额。

而商业模式在短期就存在很大不确定性的企业一旦上市成为公众公司,很可能给中小投资者带来难以预测的巨大风险,需要谨慎研究,网经社-电子商务研究中心网络零售部助理分析师方格点评道。

隐忧二:主营收入过度依赖阿里、蓝标、京东、亚马逊等大客户

据网经社统计发现,在2017年度,仅前四大客户销售收入就占了值得买科技58.31%的营收。

据值得买科技招股说明书公布数据显示,2017年度来自阿里巴巴集团(包括阿里妈妈、天猫、魅力惠、阿里健康)为公司贡献了9474.13万元收入,占比25.81%;蓝标集团贡献了6205.96万元收入,占比16.92%;京东集团贡献了3683.16万元收入,占比10.04%;亚马逊集团贡献了2033.09万元收入,占比5.54%。

2015年、2016年、2017年,什么值得买从阿里巴巴集团、京东集团、亚马逊集团三家一共实现的电商导购佣金收入及互联网效果营销平台服务收入,分别为4522万元、7723万元、1.12亿元。这三大客户占当期电商导购佣金收入及互联网效果营销平台服务收入的比重分别为74.09%、77.38%、81.56%。

方格认为,虽然阿里巴巴、京东及亚马逊在全球电商行业属于领军企业,且发行人与该等电商平台的业务合作关系稳定,但发行人值得买科技仍存在对单一客户依赖的风险,仅仅前四大客户销售收入就占了公司近六成应收。未来,如因发行人导流能力下降或其他原因,产生停止部分或全部平台的合作、或下游电商平台的政策出现变化、或该等平台的占有率出现大幅下滑等事件,均可能对公司的业务经营和盈利能力产生重大不利影响。

隐忧三:人力成本上升

报告期内由于值得买科技公司规模不断扩大,人员规模快速上升,同时受到地区平均工资调整、市场竞争环境变化等因素的影响,值得买科技人力成本增长较快。

2015年度、2016年度及2017年度,公司职工薪酬分别为3,563.14万元、8,656.48万元及 13,436.31万元,2015-2017年的年复合增长率达 94.19%。未来不断上涨的人力成本将可能对公司经营业绩造成不利影响。

尤其公司位于北京这样一座高生活成本、高房价、高人力成本,且电商互联网发达人才争夺激烈的一线城市,方格指出。

隐忧四:主营业务收入呈现季节性特征

报告期内,上半年营业收入占全年营业收入总额的比重一般在30%-40%左右,大部分收入来自下半年,第四季度公司实现的营业收入最多。2015年至2017年,公司下半年实现的营业收入占全年营收收入的比例分别为68.61%、67.85%和60.95%。

第四季度是电商导购行业的旺季,主要原因包括:

(1)接近年终,众多电商、品牌商为了突击全年销售额相应增加广告投入和促销活动;

(2)受国庆节、双11、“黑五”圣诞购物季、元旦、春节等节日因素影响,电商平台中会产生大量营销活动。

方格认为,公司收入季节性波动的特征,一方面会对公司财务状况的持续稳定产生不利影响;另一方面导致公司业绩在不同季度之间产生较大差异,从而影响投资者对公司价值的判断。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次