又爆雷!货代资金链断裂,产生大额滞港费!要求客户筹集资金解决清关派送

近几年,业界都关注到了大童(12+)群体玩具消费快速的上升势头。但NPD集团英国及欧洲分公司的玩具业务负责人(Director UK Toys & EuroToys NPD)Rory Partis在近期撰文指出,人们关注大热增长点的惯性让业界忽略了一些潜在的问题——比如,在市场总量变化不大的情况下,大童玩具消费增长,就意味着儿童玩具消费的萎缩。

图源:toynews

▌大童vs儿童:此消彼长?

在过去5年,大童群体是英国玩具消费增长最为明显的领域之一,消费的玩具数量增加了1100万件。与此同时,儿童(0-11岁)玩具数量减少了6800万件。12岁以下儿童群体的玩具消费占英国总体玩具市场约四分之三的份额,所以,该群体消费数量的减少会对英国玩具市场产生更深远的影响。

▌儿童玩具消费现状如何?

以英国数据为例,2021年儿童群体玩具消费数量和2017年相比下降了17%,即减少的消费额约为5亿英镑,降速比欧洲其他纳入统计的国家要大得多,降幅仅为2%。这是为什么?

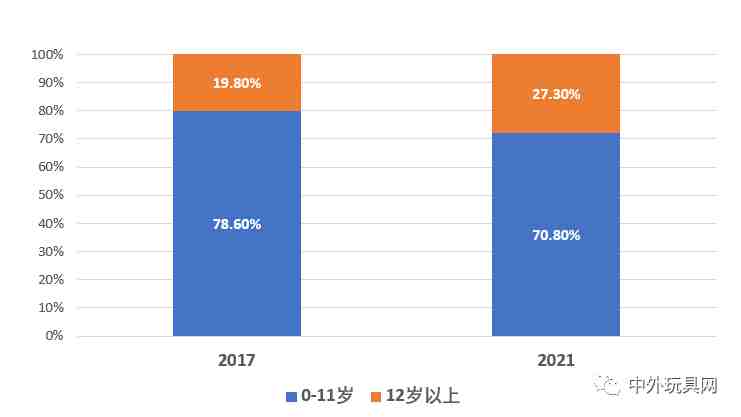

▼英国儿童(0-11岁)vs大童(12岁+)玩具消费占比比较▼

数据来源:NPD集团

英国0-11岁儿童玩具在2017年约占英国玩具总额的79%,这个数字到2021年,下降到了约71%,剩下的部分为12+大童玩具所占据。如果将儿童群体再细分为0-5岁和6-11岁两组,两组的玩具消费和2017年相比,都有所下降,其中,0-5岁组更明显一些,而且是自2017年以来逐年下降,且每大类玩具都不例外,可以看作是一种长期趋势。从大类来看,婴幼/学龄前(Infant/Toddler/Preschool)这个类别萎缩最明显,从2017年起到2021年,销售额减少了1.5亿英镑。

婴幼/学龄前大类是0-5岁群体最主要的玩具消费品类,同时也是整个英国玩具市场最重要的大类之一,在2021年约占英国玩具市场的16%。然而,这个大类在2021年的跌幅是整个英国玩具市场的3倍之多。自2017年到2021年,英国玩具市场中三分之二的跌幅都来源于婴幼/学龄前这个大类。

▌未来影响儿童玩具的因素有哪些?

第一大影响因素无疑是持续走低的生育水平。自2017年以来,英国新生儿数量就减少了10万。虽然中间有短暂的回升,但整体走势依然向下。

接下来是环保用料的问题。在儿童玩具中,木制玩具的比例从2018年的9%上升到2021年12%。现在越来越多的儿童玩具都会或多或少地加入些环保元素。不知道这类玩具的销售是否会在2022年有所增加呢?

再来看看热门话题——授权。2021年,各年龄段授权玩具占英国玩具市场的28%,同比2020年增长了3%。但授权在婴童/学龄前这个品类的占比并不如整体水平,仅为22%,而且销售额在2021年有轻微下降。尽管有CoComelon、布鲁伊这些明星IP,相关婴童/学龄前的玩具销售也有所增长,但授权在0-5岁群体消费的玩具中,占比是偏低的。

根据NPD集团的统计,2021年英国玩具市场销售额为32亿英镑,比2020年下降了3%,比2019年增长了2%。在市场规模变化不大的情况下,大童群体玩具消费的增加固然可喜可贺,但也不能忽略增长背后,儿童群体消费的萎缩,需两头下功夫,方能把蛋糕做大。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次