重量级报告相继出炉!2019 有哪些值得关注的技术趋势 ?| 黑狮报告

想理解阿里眼下在干什么、未来能干什么,最有参考意义的可对标案例就是亚马逊。

2018年11月8日,阿里旗下饿了么口碑融资40亿美元。 4月1日,阿里旗下饿了么口碑宣布建立全新的生鲜开放平台,通过数字化、供应链、配送、流量、金融等五大方式服务平台商户共同成长。

如何理解阿里眼下在干什么、未来会干什么?

亚马逊可能是最有参考意义的对标案例。这两家在过去分别代表中美电商的巨头,不仅先后布局云服务,还陆续将业务拓展至线下。回顾亚马逊的发展历程,它的目标、战略和战术,将有助于理解阿里。

曾任职于Google、Microsoft的知名互联网分析师,Ben Thompson,在两年前亚马逊宣布收购全食超市(Whole Foods)不久后,写下一篇思路极为精彩的文章来论证其卓越的战略眼光。他把亚马逊的终极目标、战略、战术层层铺开,为其收购全食超市背后的宏伟蓝图作出解读:亚马逊收购全食超市不是为了卖货,而是为了成为一名客户——进而将生鲜杂货业务扩展到更大规模。

明确目标

首先,Ben认为很多人对亚马逊的误判是因为不了解亚马逊的目标,从而无法明白其战略和战术。正如一开始人们将亚马逊理解成“线上书城”,其实1997年亚马逊上市提交的招股说明书里写到:

Amazon.com’s objective is to be the leading online retailer of information-based products and services, with an initial focus on books.

亚马逊的目标是成为领先的线上零售商,主打基于信息的产品和服务,从书籍做起。

因此后来不断扩张品类,把包括书籍、电子产品等线下零售商打趴下也该早有预料。

如今亚马逊的愿景已经改为:

Our vision is to be earth’s most customer centric company; to build a place where people can come to find and discover anything they might want to buy online.

我们的愿景是成为地球上最以客户为中心的公司;人们想在网上买到的任何东西,我们一应俱全。

“只要想在网上买,一定能在亚马逊买得到”,这句话听起来像天方夜谭,但绝不是说说而已,约占消费者总支出20%的生鲜杂货终将引来亚马逊的布局。

战略补漏

为了“从所有经济活动中抽税”的野心,亚马逊制定了若干战略。其中面向企业主(To B)的关键产品是AWS——为所有企业提供网站和云计算服务,面向消费者(To C)的关键产品则是Prime服务。

仅靠“更低价格、更多选择”的口号不足以保证亚马逊的差异化和可持续性,电商用户只需要一个点击,就能轻松跑到另一家平台下单。为此Prime的切入点很准:商品经过预先挑选,配送又快又可靠,再加上“沉没成本”的考虑(已经花了99美元在先),消费者不会再浪费时间去其他平台下单。

但是这条护城河还有缺漏,那便是生鲜杂货领域,这个“漏洞”让消费者在线下购物时,有机会被其他服务商挖走。为了巩固壁垒,亚马逊进军生鲜领域势在必行。

核心战术

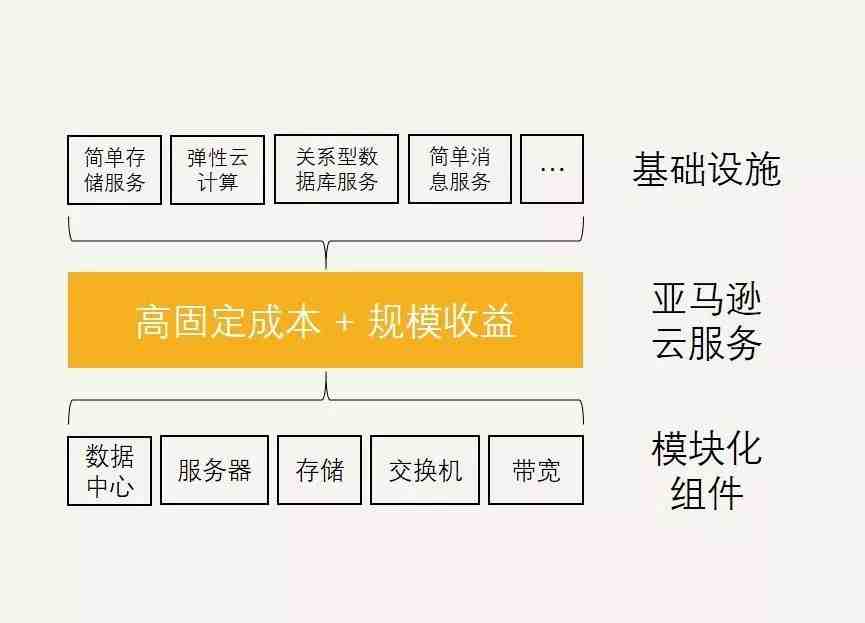

提供“解决方案”是亚马逊的核心战术,其中最关键的要点是:把自己当作第一个客户来服务。

例如,AWS最初只是亚马逊内部的基础设施,在使用过程中亚马逊发现:

云服务固定成本极高,但有规模效应,越多人用成本可以摊得越低;

因为自己是第一个客户,早期再高成本也能接受;

会产生可拓展性强的“多余产能”,租给外部开发人员使用,既减轻对方投入,又又能加强双方的联系,加深护城河。

实际上Prime服务也是同样的路径:亚马逊花费极高成本,建立自有的物流仓储服务,然后再提供给第三方卖家。

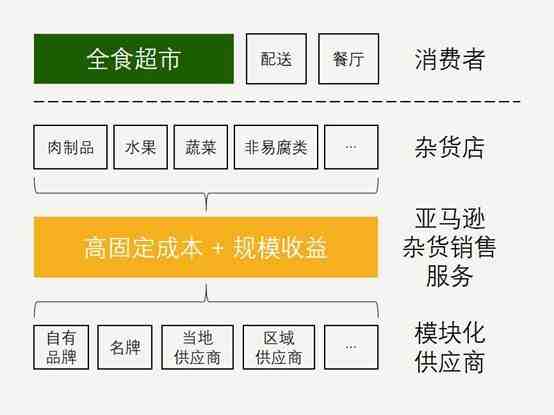

再来一次

但是面对生鲜杂货,亚马逊却无法成为自己的第一个客户,因为生鲜杂货的生意与“卖书”不同——①经典SKU有限,网络货架不具长尾优势;②非标品的质量把控难;③生鲜等易腐产品的存储和运输条件复杂。

于是,亚马逊想到:收购一家传统线下零售商,再次变身客户来改造系统、优化供应链,最后把更多实体杂货店、超市都变成亚马逊的客户,正如AWS、Prime服务诞生过程一样。

所以,是什么让亚马逊成为“无所不有”的平台呢?

——成为服务提供商,因规模而生,因规模而长久。

回到阿里巴巴联合软银,重金投入本地生活服务的事情上,是否是为了补充盒马鲜生、菜鸟联盟之间“最后一公里”的物流服务?

抑或前者只是第一步(把自己当作客户),最终要将这套系统输出给各行各业,真正实现公司的使命——“make it easy to do business anywhere (让天下没有难做的生意)”,答案似乎有了眉目。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次