“不玩妆”的TikTok美妆营销趋势,品牌如何玩转?

据Marketplace Pulse的最新研究数据显示,亚马逊平台上中国卖家的销售占比已经从2020年底的约48%下降至2022年5月的约42%。

并且这一数字还在持续降低,其主要原因就在于大批国内卖家纷纷撤离亚马逊,转战其他各类平台。

2020年初,疫情的爆发在一定程度上刺激了跨境电商行业的飞速发展,也吸引了国内无数卖家前赴后继。

因此作为全球跨境电商巨头的亚马逊凭借其市场占有率高,平台机制成熟,用户群体量大等特点,也迎来了属于自己的高光时刻。

但得到的太容易也就注定不会珍惜。

2021年亚马逊以整顿平台市场为理由,公然掀起封号热潮,短短时间内无数大卖店铺经受波及,中小卖家也未能幸免于难。

一众惨遭封号的的卖家,申诉无门,最终只能宣布裁员甚至破产。

除了大批量封号以外,真正让国内卖家心寒的还在于亚马逊逐年不断上涨的运营成本。

无论是广告费、仓储费还是物流费用都成为了卖家们无法承受的痛。

据了解,2021年底,亚马逊上的广告每次点击价格就已然高达1.33美元,相比较年初的0.93美元,赫然上涨了43%。

除此以外,亚马逊FBA的费用在今年也曾多次调整,但价格却始终只增不减。

随着亚马逊监管政策的不断收紧和运营成本的日渐提高,卖家们的生存环境也变的愈加糟糕。

看破了亚马逊真实面目的卖家们,纷纷行动,在有意识地缩减亚马逊业务的同时,开始更加注重布局独立站、沃尔玛、虾皮等更多渠道。

与亚马逊离心离德形成鲜明对比的沃尔玛可谓是众望所归。

在其他各类平台中国卖家不断流失的情况下,入驻沃尔玛的新卖家却络绎不绝

原因就在于目前入驻沃尔玛的卖家相对较少,市场仍呈现大片蓝海可供挖掘。

而且沃尔玛平台相对费用更低,入驻卖家更可以享受沃尔玛全球供应链物流带来的便利。

并且,沃尔玛的第三方平台还自主为卖家提供基数庞大、粘性极高的客户群,相比其他跨境平台,卖家之间的竞争就更为柔和。

同时,在卖家与客户的对接层面来看,亚马逊平台,平均一位卖家可对接48名顾客,而沃尔玛平台,一位卖家平均可对接1918名顾客;

从卖家经验的角度来看,目前在沃尔玛市场销售中的中小卖家通常更有经验。

大约50%的卖家在线销售经验超过3年,还有28%的卖家有5年以上的销售经验。

另外对于亚马逊的Professional Plan来说,卖家每月需支付39.99美元,但在沃尔玛的Marketplace却完全免费。

因此,据沃尔玛方面预估,2022年沃尔玛平台至少将迎来4万名新卖家入驻。

在Jungle Scout发布的2022年沃尔玛卖家状况报告也可直观地看到:

有超过95%的中小型卖家在沃尔玛市场实现了盈利,其中超54%的卖家年收入超过了6位数,近33%的中小卖家利润率达到了20%以上。

除上述以外,沃尔玛能够与其他平台竞争并略胜一筹的另一个优势就在于其作为主要零售商的认可度。

在此前的几十年里,沃尔玛凭借其物美价廉、类目丰富的产品以及便利性,在美国拥有了一批庞大的忠实用户。

据Jungle Scout的报告显示,有超过59%的美国消费者在沃尔玛线下实体店消费,有将近34%的消费者在沃尔玛线上网店购物。

此外,还有大约90%的美国人就居住在距离沃尔玛实体店的10英里范围之内,因此,其便利的提货及退换货服务是其他大多电商平台望尘莫及的。

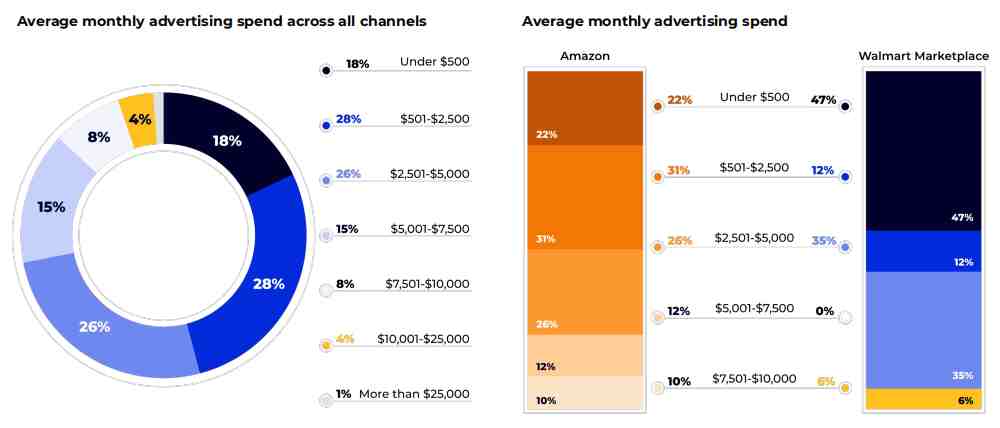

另外,在极度影响销售利润的广告费用方面,月投入广告费用超500美元及以上的卖家,亚马逊占平台全部卖家的79%,而沃尔玛只有53%。

并且沃尔玛在过去几年里,对美国的电商渗透率日益提高,已然达到13%。

在2020年,电商渠道为美国沃尔玛贡献的净销售额为241亿美元,到了2022年,这一数字就达到了478亿美元,两年内同比增长高达98%。

因此,相较于其他平台而言,沃尔玛虽然是一个相对较新、变化迅速的平台,但其市场竞争激烈程度远不如亚马逊。

同时沃尔玛平台当前推出的各项政策对中国卖家也极为友好。

所以,卖家朋友们在进行多平台布局的时候,不妨结合自身实际经营情况,适当的考虑一下入局沃尔玛,说不定,它会给你带来一些不一样的惊喜。

END

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次