1年盈利高达1100万美金!美国邮政总局拍卖寄丢快递捞钱!

文丨Amy Ma

Morketing Global 获悉,5月10日,中国证监会披露了中国出海企业安克创新科技股份有限公司(以下简称“安克创新”)的招股书,该公司拟于创业板公开发行股票。

招股书显示,公司2018年实现营收52.3亿元,净利润4.27亿元,其中充电类业务收入占比63.48%。公司本次拟公开发行不超过4100万股A股普通股股票,全部用于公司主营业务相关的项目及主营业务发展所需的营运资金。

MorketingGlobal查阅了安克创新464页招股书,总结出以下8大看点供读者参考:

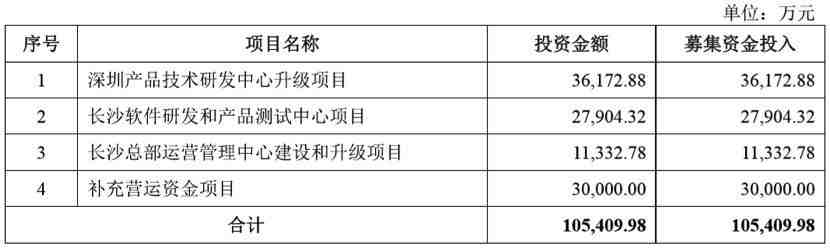

看点1:募集4100万股股票

安克创新本次拟公开发行不超过4100万股A股普通股股票,全部用于公司主营业务相关的项目及主营业务发展所需的营运资金。本次募集资金扣除发行费用后,将按轻重缓急顺序投资于以下项目:

看点2:实际控制人为阳萌、贺丽夫妇

招股书显示,阳萌先生现担任公司董事长,截至本招股说明书签署之日,其直接持有公司 48.9766%的股份;贺丽女士现担任公司董事,截至本招股说明书签署之日,其直接持有公司 4.1122% 的股份。

阳萌和贺丽系夫妻关系,二者合计持有公司53.2992%的股份,二者对于股东(大)会、董事会的投票表决及经营决策均能够产生重大影响。因此,阳萌与贺丽为公司的共同实际控制人。

截至本招股说明书签署之日,公司前十名股东持股情况如下:

看点3:2018年营收52.3亿元

招股书显示,报告期内,公司业绩呈现高速增长的趋势,2016年、2017年和2018年公司销售收入分别为250,675.74万元、390,300.55万元和523,221.82万元,净利润分别为22,718.15万元、32,857.20万元和42,678.20万元。在经营业绩快速增长的同时,公司产品的品类数量、销售区域和渠道覆盖仍在不断拓展,亦呈现出持续、快速的增长态势。

看点4:2018年充电类业务收入占比63.48%

安克创新主要从事自有品牌的移动设备周边产品、智能硬件产品等消费电子产品的自主研发、设计和销售,产品主要包括充电类、无线音频类、智能创新类三大系列,并不断开拓各类产品的创新功能应用与品类数量。自设立以来,安克创新的主营业务没有发生变化。

报告期内,安克创新主营业务收入按产品类别划分情况如下:

看点5:2018年充电类业务收入占比63.48%

近年来,在主要发达国家和地区经济持续复苏、消费电子技术不断创新等因素驱动下,全球消费电子行业呈现持续稳定的发展态势。全球移动设备行业市场规模的高速增长相应地催生并拉动了其周边产品市场等消费电子行业细分市场的快速崛起,移动电源、充电器及线材、无线耳机及音箱等满足消费者新兴需求的前沿产品层出不穷。

据市场调研机构Grand View Research统计,2018年全球移动电源市场规模已达84.90亿美元,预计到2022年全球移动电源的市场规模将增加至214.70亿美元,年复合增长率达26.10%。

随着海外消费需求复苏、国家产业政策支持、跨境物流体系完善以及互联网电商平台快速发展等多重积极因素,我国出口跨境电子商务行业呈现持续蓬勃发展的势头,出口跨境电子商务企业迎来发展机遇。

据电子商务研究中心统计,2017年我国出口跨境电子商务交易规模已达近6.3万亿元,同比增长14.55%,交易规模增幅明显。近年来,我国出口跨境电子商务交易规模持续增长,由2012年以来,年复合增长率达27.63%。根据阿里研究院的预测,到2020年我国跨境电子商务整体交易规模预计将达12万亿元,占中国进出口总额的比例将增加至37.60%。

看点6:6大竞争优势

就行业竞争格局而言,从销售渠道来看,全球消费电子行业呈现线上、线下两个相对独立的竞争格局,主要消费电子行业品牌企业普遍主要集中并深耕于一个主要销售渠道。从品牌分层来看,全球消费电子行业呈现知名品牌商市场与中低端市场两个市场的竞争格局。随着全球消费电子行业整体规模的快速发展,行业参与者特别是中低端市场的参与者迅速增加,行业竞争日趋激烈,利润率降低。

招股书显示,安克创新拥有6个竞争优势:

1、公司研发能力优势

研发团队优势:公司的主要创始人及核心团队均具备较高的学历背景,以及在本行业丰富的实战经验:公司核心人员毕业于北京大学、伦敦商学院、香港科技大学等国内外名校,并曾在谷歌(Google)、华为、中兴、联想、戴尔、谷歌、飞利浦、TCL、伊莱克斯、穆迪、马田等全球知名高科技公司担任研发、设计、销售和管理职务。

公司建立了一支由核心技术人员带头、不断扩充新鲜有生力量、创新能力强的技术研发队伍,涵盖电子工程师、结构工程师、设计工程师等人才。截至2018年底,公司研发人员642名,占总人数的53.99%。

研发投入及技术优势:近年来公司保持较高的研发投入比例,以保证公司技术创新能力的持续提高和丰富。2018年公司研发费用高达28,662.62万元,占营业收入的比重为5.48%;截至2018年底,公司研发人员642名,占总人数的53.99%;截至2018年底,公司拥有境内外专利共计443项。

报告期内公司研发费用情况:

2、公司产品优势

产品设计优势:公司内部设置了产品设计中心,从功能设计、包装设计与用户体验上为消费者提供良好的视觉、感官和使用体验。

产品质量优势:依托公司的技术设计、研发能力与产品质量控制体系,公司各类产品满足了全球消费电子行业终端客户的要求,从而在全球消费电子行业积累了广泛和良好的口碑。

3、公司品牌与营销优势

公司品牌优势:公司各类产品远销全球主要发达国家和地区。报告期内,公司主营业务收入97%以上的收入来源于境外销售,公司境外销售主要来自北美、欧洲、日本、中东等经济发达、消费力强、运作规范的市场和地区。

公司营销优势:公司销售主要通过线上和线下销售两种模式实现,其中线上销售(尤其是线上B2C平台销售)为公司传统的主要销售渠道。公司已具备较强的全球化整合营销能力,营销手段和措施包括营销策略制定、广告购买投放、数字化传播、公共关系维护等。2018年,公司品牌在谷歌(Google)搜索引擎上的主动搜索量相较2014增长逾250%。

4、公司渠道优势

公司已建立起了完善的境内外渠道体系,包括线上电商渠道、线下销售渠道等。公司根据不同的销售渠道特点,分别组建了营销队伍与渠道管理团队,在产品定位、产品定价、推广以及售后服务方面根据本地市场、本土渠道的特点进行优化,能够更好地满足不同地区消费者的差异化需求,提高用户口碑。

5、公司人才优势

研发团队、销售团队及内部管理团队的建设对公司的人才建设提出了更高的要求。公司始终注重各核心业务团队的建设和各类专业人才梯队的培养。

6、公司供应链优势

公司采用"自主研发设计+外协生产"模式,着力于消费电子产品的设计与研发,与供应商和外协厂商合作并由其负责生产。在供应商管理战略上,公司采取全球采购、战略寻源及合理扩大供应链选择面的模式。

除此之外,就竞争劣势而言,目前,公司在国内及其他新兴国家和地区的产品销售额与品牌知名度仍相对较低,且目前公司在上述地区的销售团队规模较小,未来若计划大规模进入国内及其他新兴国家和地区市场,持续提高销售覆盖和业绩增长,则需要面临品牌营销、市场竞争等方面的挑战。

看点7:毛利率波动、净资产收益率被摊薄的风险

招股书显示了22种潜在风险因素,除了市场竞争加剧风险等,还包括毛利率波动风险、净资产收益率被摊薄的风险。

毛利率波动风险:报告期内,公司综合毛利率分别为54.79%、52.02%和50.11%。但销售渠道的开拓、产品系列的丰富、汇率波动、上下游市场波动、市场竞争加剧等因素均可能对公司的产品毛利率产生较大影响。未来公司若不能持续进行自主创新和技术研发,不能及时适应市场需求变化,或者产品销售价格和产品采购成本出现较大不利变化,将使公司面临毛利率波动甚至持续下滑的风险。

净资产收益率被摊薄的风险:2016年度、2017年度和2018年度,公司扣除非经常损益后归属于普通股股东的加权平均净资产收益率分别为86.25%、31.16%和35.64%。本次股票发行完成后,公司的净资产规模将有较大幅度提高,而募集资金从投入到产生效益有一定建设及运营周期,因此,本次发行后一定期间内,预计公司净利润增幅将小于净资产增长幅度,从而导致净资产收益率较以前年度有所降低。

看点8:未来三年具体发展计划

1、研发技术升级发展计划

公司将在巩固现有产品技术的基础上加大研发投入,设立新型研发中心持续推进充电类、无线音频类等产品的的技术创新,并加大在智能创新类产品等消费电子产品领域的研发力度。公司将在现有研发技术基础上通过购买先进设备、扩建研发中心,以及完善研发内部管理、优化流程等措施全面提升研发技术的实力与水平,提升产品的技术水平、品质。

2、市场开发发展计划

公司将实施市场开发发展计划,在巩固现有市场的基础上,继续积极拓展新兴经济市场。一方面,公司将继续巩固主要发达国家和地区市场,扩大公司产品在北美、欧洲、日本和中东等国家和地区中的市场份额,提升公司产品与品牌在上述国家和地区市场中的知名度和美誉度。此外,公司将加大其他发达国家市场的开拓力度,目前已进行少量市场开发和拓展尝试,未来公司将继续通过亚马逊以及其本土大型超市、卖场等线上和线下销售渠道加大市场扩展力度。

另一方面,公司将重点拓展新兴经济国家和地区的市场,提升品牌知名度和市场占有率。其中,东南亚以及拉丁美洲区域市场将是公司未来布局的重点区域。此外,公司亦将针对性、并审慎地在俄罗斯、印度和非洲等经济发展潜力巨大的新兴市场中通过线上及线下销售渠道进行市场布局。

3、渠道拓展发展计划

未来,公司将继续实施渠道拓展发展计划。首先,公司将继续依托第三方电商平台拓展更多国家和地区的市场。公司将以全球大电商平台之一亚马逊平台为基础,依托亚马逊线上销售平台进驻更多的国家和地区的市场,并在此基础上深化与eBay、日本乐天以及京东、天猫等国内外知名电子商务平台的合作,不断优化线上市场营销策略、服务能力和产品市场渗透度,稳步提高公司线上市场份额。此外,针对线下销售渠道,公司目前已与沃尔玛、百思买等全球大型连锁卖场深度合作,未来公司将继续布局线下销售渠道,与更多的全球性的零售卖场、区域性大型零售卖场、独立3C商店和专业渠道卖家等渠道合作,进一步拓展线下销售渠道。

应对线上与线下销售渠道的不断拓展,公司将在全球范围内进一步完善销售团队的建设,计划到2020年完成30个左右专业化线下销售团队的组建,吸引更多的当地市场人才加入,不断提高公司产品的品牌影响力、市场口碑与专业化销售服务能力。

4、对外投资发展计划

公司将在未来审慎加大与其它优质企业的投资合作,利用自身丰富的海外运营经验和人力、资源积累,使得更多优秀的中国"智造"产品能进入海外市场并得以发展壮大。未来,公司还将继续在行业内与更多优秀的中国制造企业进行合作,运用自身已有丰富的市场渠道以及海外运营管理经验,协助并培育出一批优质的世界知名品牌。

5、持续优化内部运营管理计划

未来,公司将继续优化内部管理组织架构,加强前、中、后台各个部门的协调运营能力,持续规范各业务部门的流程管理制度,加强业务流程体系建设。

一方面,公司将继续完善内部人才梯队管理与发展机制,选拔优秀的人才并通过公司内部培训使其成长为认同公司价值观、具有凝聚力的骨干员工和管理人才。另一方面,公司亦将在经营过程中持续广泛吸收来自于全球一流公司、制造企业以及咨询公司的优秀人才,为公司的高效的内部运营管理提供持续、有力的人力资源保证。

6、持续完善产品质量管理计划

未来,公司拟基于现有的硬件检测能力,在产品品类增加、设计构造更为复杂的情况下增加更为丰富的检测项目,提高产品质量检测的效率、准确度。公司将继续完善产品质量标准体系建设,通过持续完善的质量管理制度规范产品设计、研发和销售等消费电子产品各环节进行监督和控制,并形成了有序、高效的经营管理模式,保证将优质产品推向市场。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次