Facebook广告投放图文教程

主要观点

电子货币和支付部门继续呈现强劲增长态势,该部门的整合对于改善服务和缓解竞争压力是积极的。

P2P借贷正在成为一个亮点,监管仍然宽松,足以让贷方茁壮成长。

由于监管机构仍然担心基于加密的资产,因此数字货币增长潜力不大。

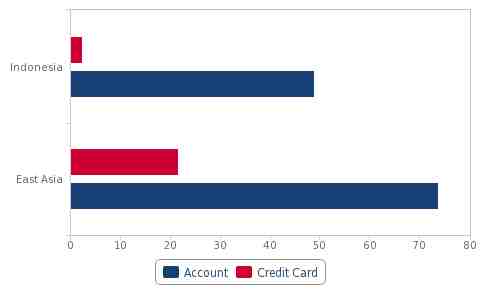

印度尼西亚的低金融包容性使其成为金融科技公司的一个有吸引力的市场,这些公司已经从提供以移动为中心的金融服务中获益。虽然多年来在改善金融包容性方面取得了有意义的进展,但印度尼西亚仍然显著落后,这表明金融科技公司有一个尚未开发的巨大市场。

电子货币和P2P借贷在金融科技领域拥有最强劲的增长潜力。用于支付服务的新用例的开发有助于消费者的接受,而具有固有的较低借贷成本和较低严格要求的P2P小额借贷越来越多地吸引中低收入的借款人。

许多人缺乏银行服务

金融包容性指标(15岁以上人口的百分比)

资料来源:世界银行

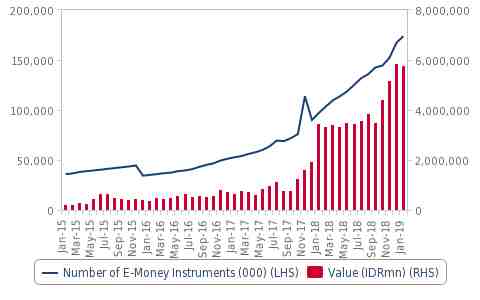

支付工具的增长

移动数据网络和智能手机的普及推动了从基本的点对点汇款服务向更复杂的部署过渡。电子货币产品越来越多地用于电子商务、移动SIM卡充值、停车费和公共交通费等。

36家持牌电子货币发行人(截至2019年2月)可分为三类:运营商主导,银行主导和独立发行人。 目前,两个独立参与者和一个以运营商为主导的服务占据市场,分别是:Go-Pay,OVO和TCash。

Go-Pay通过处理Go-Jek打车平台的付款来建立用户群。而OVO通过之前与Grab的合作以及与Tokopedia的持续交易来实现其规模,以处理电子商务专业的付款;此外,OVO几乎专门用于支付力宝集团商场的停车费,从而形成一个专属市场。TCash通过Telkomsel的移动用户群激增。

电子货币使用激增

印度尼西亚电子货币趋势

资料来源:Bank Indonesia

由于可能缺乏潜在回报,银行一直不愿意投资于数字化,因此银行主导的电子支付服务传统上落后于独立和运营商主导的模式。但是,银行已经开始实现电子货币市场的快速增长,并正在做出相应的反应。

为了应对Go-Pay和OVO的普及,国有银行协会(Himbara)于2019年3月推出了名为LinkAja的移动钱包服务。该服务将Bank Mandiri(e-cash)、Bank BNI(UnikQu)、Bank BRI(TBank)和Telkom(T-Money和T-Cash)的电子支付用户汇总到一个支付应用程序中,可以用于移动预付费充值、线上和线下POS支付、公用事业账单支付、公共交通支付和汇款。

虽然该联盟将减少同类化并实现更大的整体规模,但如果该服务未能增加其功能并扩展其服务生态系统,该服务可能难以建立起Go-Pay和OVO所发展起来的规模。LinkAja需要与大型服务提供商建立独家合作伙伴关系,以建立进一步的影响力,而不是仅仅依靠Telkomsel的用户群来实现增长。

国家支付网关(NPG)是一个由几家国有银行和ATM提供商组成的银行间交换网络,NPG的进一步启动,通过在该国形成电子支付服务的交易框架,也有利于减少交易摩擦。2018年中期,印度尼西亚银行(BI)发布了关于使用NPG进行收费站支付和QR码的新指令,同时针对2019年采用信用卡结算;这将进一步降低每次付款交易的成本并激励人们采用。

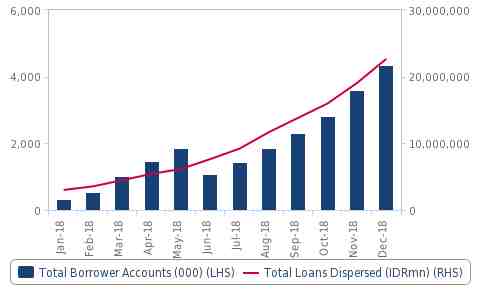

小额借贷,下一个前沿

印度尼西亚P2P借贷的增长主要归功于更具吸引力的融资利率和更低的要求。许多贷方现在正在使用机器学习为申请商业、医疗、教育甚至个人贷款的借款人进行信用评分。

根据OJK的统计数据显示,2018年底P2P借贷总额高达22.6万亿印尼盾,高于2018年1月的3万亿印尼盾。2018年不良贷款率保持相对稳定,全年平均为2.4%。2018年1月至12月期间,借款人账户数量也增加了1220.4%。

P2P借贷崛起

印尼P2P借贷统计

资料来源:OJK

P2P监管仍然相对宽松,为贷方茁壮成长创造了积极的监管环境,尽管已制定了规定最低缴足资本和最大未偿还贷款额的要求。贷款“组织者”(贷款公司)在申请P2P许可证时必须至少拥有10亿印尼盾的实收资本,并且在获得许可证批准时必须拥有25亿印尼盾。贷款公司也只能向单一借款人提供最多20亿印尼盾的资金。OJK还通过取消其网站并禁止访问其移动应用程序来打击未注册的P2P贷方;在2016年1月至2019年2月期间,已发现多达635家非法在线借贷公司。最新报告显示,有99家合法的P2P贷方在OJK注册(2019年2月)。

加密货币监管严格

加密货币规则将阻碍该行业的任何有意义的增长。印度尼西亚的加密货币监管严格,金融监管机构对使用这些数字货币作为支付方式采取了非常强硬的立场。自2018年10月以来,仅允许以套期保值方式进行加密资产期货交易,商品期货交易监管机构于2019年2月发布的新规定进一步要求加密货币期货合约新交易商提供的最低实收资本为1.5万亿印尼盾。这些公司还必须在每个财政年度结束时保持1.2万亿印尼盾的期末资本余额。

- THE END -

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次