跨境一周丨亚马逊削弱自有品牌广告位 德国律师开始发出包装法警告

原创:陈耘、陶凯

来源:清流资本

在第一篇中,我们概述了非洲互联网的整体情况,在第二篇中,我们重点聚焦在了在东非的肯尼亚和乌干达,而本篇带领大家探索的是非洲大陆的另一侧——西非。

基于我们的研究与实地考察所见,与大家分享、交流西非区域核心节点、第一大经济体及人口大国——尼日利亚的一些 Findings。

1. 尼日利亚宏观情况

国家经济逐步好转:

. 作为西非第一大经济体的尼日利亚,正在逐步摆脱政治选举与低迷油价的影响,增速由 1.9% 回升至 2.3%,趋势向好,GDP 超过 3800 亿美金;

. 尼日利亚周边邻国如科特迪瓦、加纳、贝宁等均保持 GDP 高速增长,高达 5%-7%,整体西非区域增长环境极佳,整体西非 GDP 增速达 3.4%。

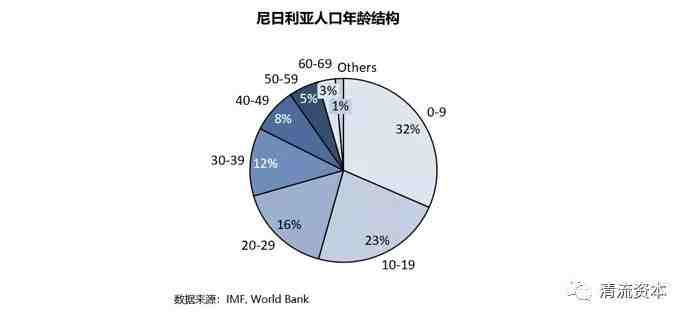

国家人口爆发,结构年轻化:

. 尼日利亚人口 1.94 亿在籍,实际数字预计超过 2.2 亿,人口增长率高达 2.6%,预计 2050 年将成为第三大人口国家;

. 未成年人口占比近 55%,城镇化率持续快速增长至 49.5%,移动互联网即将步入峰值窗口期、有出现爆发性浪潮的机会。

政局逐渐稳定:

国家大选、州选已于 2019 年 2-3 月结束,执政党地位无变化,预期四年内国内政局及政策将保持稳定。

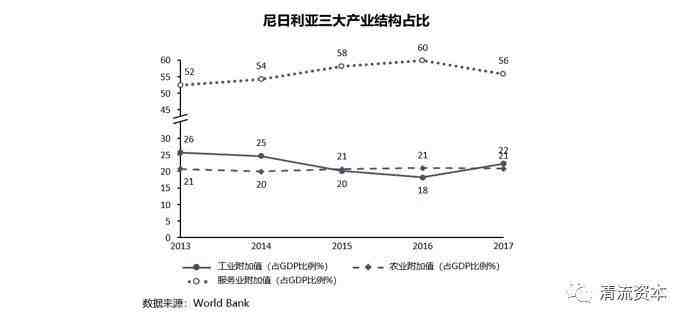

1) 产业结构

工业薄弱、亟待升级,仍依赖原油资源:

. 尼日利亚是非洲第一大石油生产和出口国,工业附加值随油价猛烈波动,GDP 增速与油矿行业密切相关;

. 制造业薄弱,工业产成品和消费品依赖进口;

. 电力等能源行业供应落后,17 年国家电力供应仅 350 万千瓦,同期需求在 2000 万千瓦以上,55% 居民无电可用,97% 企业需自备发电机。

尼日利亚通信电信、信息技术、影视等新兴服务业发展迅速:

. 通信业由 90 年代仅有 3000 条线路、一家电信运营商,发展到目前拥有移动线路用户 2.4 亿、十余家电信运营商(以外资为主,MTN,9Mobile 和 Airtel 等)的蓬勃产业;

. 信息技术业逐步成为非洲互联网创业中心;

. 影视行业凭借尼莱坞,年产电影超过 1000 部,成为继美国和印度之后的第三大电影生产基地。

Findings

西非整体实现 GDP 高速增长,尼日利亚作为西非第一大经济体及人口大国,经济发展启稳、人口红利充足。石油长久以来都是尼日利亚的核心产业,与 GDP 息息相关,第三产业的快速发展正在帮助整个国家逐渐摆脱对于石油的依赖。在首都拉各斯的几天里都遇到了停电的情况,在本地这是很常见的现象,也侧面反映了这个快速发展中的经济体在工业基建方面的相对薄弱。在我们访问的期间正好赶上国家大选、州选,为此全城宵禁了一天,这次大选的结果是执政党连任,也预示着未来四年内国内政局的稳定。

2) 尼日利亚经济中心拉各斯

拉各斯是尼日利亚经济中心及港口交通枢纽:面积 3577 平方公里,拥有 3000 万人口,市区人口 800 万,是西非最大的超级都市,且持续处于城市化扩张阶段;城市建筑多为 1-3 楼平房,人口密度极大。

同城及城际公路基础设施亟待改善:目前尼日利亚 90% 以上货运依赖公路运输,但除通向市中心岛屿的跨海大桥外,同城公路道路极其狭窄,交通堵塞严重;城际公路方面,国家东南部和西北部公路段路面折旧损毁严重,正处于改扩建工程中。

基础设施处于完善阶段,强化贸易中心地位:18 年 3 月,拉各斯自贸区莱基深水港开工,由中国工程方承建,将成为非洲撒哈拉以南最大港口,推动自贸区建设发展,强化尼日利亚西非贸易枢纽的作用。

Findings

首都拉各斯素有“非洲上海”之称,相比肯尼亚内罗毕这样的旅游城市,整个城市的“颜值”上看略显杂乱,但“内功”扎实,是西非的经济贸易中心。3000 万人口的城市没有太多的高楼,想象一下把北京平铺一遍会是什么样的密度与情景。交通拥堵严重,基建亟待改善,公路在逐步改扩建、中心自贸港逐步落成,将优化货运及贸易条件,稳固尼日利亚西非交通及贸易枢纽的地位。拉各斯的移动互联网基建扎实,有 C 端产品快速切入大众市场的机会。

2. 尼日利亚微观情况

国民收入情况:人均 GDP 达 1969 美金,正常月工资约为 800-1000 块,无储蓄习惯。贫富差距较为严重,较贫困人口占据 80%,中产阶级断档。

语言及文化较为统一:尼日利亚官方语言为英语,主要民族语言有豪萨语、约鲁巴语和伊博语;全国居民中 50% 信奉伊斯兰教, 40% 信奉基督教,10% 信仰其他宗教。较为统一的语言及文化有利于 ToC 移动互联网产品发展。

移动互联网及智能手机渗透率高:尼日利亚移动互联网渗透率达 81%,全非洲仅次于肯尼亚;智能手机渗透率达全国人口的 39%,总体手机渗透率达 83%。

通信及运营商高速发展,但较为分散:

. 2001 年政府政策调整后,华为/中兴基建支持下电信发展很快:2001 年政府对电信业经营许可进行拍卖,打破国有垄断,促进电信行业高速发展;目前已有运营商十余家、市场较为分散,最大的是 MTN(和华为较强绑定)。

. 运营商分散,通信基站地域分配不等,移动网络不稳定,且跨运营商通话收费高昂,目前人均手机卡数量超过 1 个——双卡双待是刚需,经常需要换卡拨号,以及不同地点切换不同运营商获得高网速。

银行卡覆盖率相对较高,头部移动电信运营商受打压:

. 银行卡覆盖率近 30%,在非洲已算相对较高:因银行业受政策保护较强,政府倾向打压电信运营商,监管严格、常有大额罚款;

. 尼日通信委员会(NCC)于 12 年以服务质量不达标为由罚款 MTN 及 Airtel 等四大运营商 780 万美金;15 年 MTN 因未注销 500 万张未注册 SIM 卡被罚款 52 亿美金(后谈判减少至 17 亿美金);18 年 MTN 因资金出境合规性被要求罚款 81 亿美金(后协商减少至 5300 万美金)。

移动支付情况:

. 移动支付渗透率发展缓慢:因国家政体相对封闭,2019 年前,国家禁止给移动运营商实质的支付银行牌照,有话语权的尼银行业看到肯尼亚 Safaricom 的 M-Pesa 对银行业的冲击,游说央行排除移动运营商参与,也导致了金融普惠率仅 48%,肯尼亚/坦桑/加纳/莫桑等国借助 Mobile Money 普惠金融率均达到 70% 以上。

. 移动支付拐点出现,但推广效率存疑:2019 年起,MTN 将在尼日利亚获得支付服务银行执照,入局推移动支付业务,情况可能好转,但政府长期打压下运营商市场过于分散,推广效率将削弱。

Findings

尼日利亚拥有全非洲最广阔的青壮年人口市场,移动网络与智能手机使用、互联网消费潜力极佳,我们判断移动支付作为“水电煤”将是移动互联网经济增长的地基。同时,尼日利亚电信运营商相对东非来说极为分散,尽管移动支付渗透较低但拐点初现,在运营商的移动支付推广效率受限的情况下,我们判断寻找合适的支付场景作为入口是不错的互联网创业机会。

3. 尼日利亚出行状况

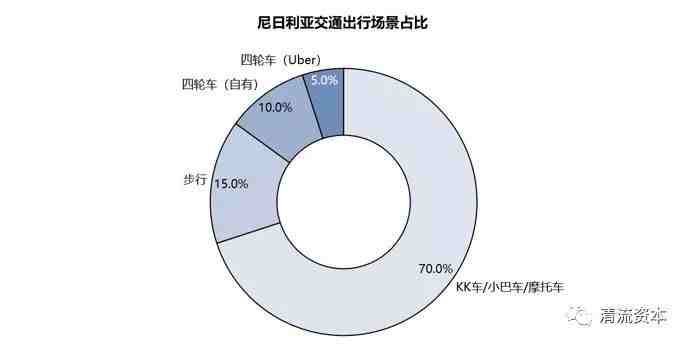

尼日利亚作为非洲第一大人口国家,在人口密度极大和交通条件复杂的情况下,人口出行是最为高频刚需的场景——寻找移动支付的大众市场切入点势必要研究人们出行方式。

交通出行方式:当地人出行频率为——三轮车(KK 车)/小巴车(Danfo)/摩托车(Okada)前三占比 70+%,15% 为步行,15% 为四轮车出行,其中 5% 来自 uber/taxify,10% 为自有车辆。

1)小巴车

存量大、最高频:拉各斯州存量 8-10 万辆,每辆小巴车满载 14-16 人,人货两用,覆盖 70% 人口的最为高频的计划性、长距离的日常出行;单次价格较低,每日载客上千万人次。

痛点明确:

司机:

. 尼日利亚货币体系内小散零钱货币的流通供给不足,当地常用货币为 200 及 500 奈拉,小巴单价 50-100 奈拉,司机收款找零不便;

. 秩序混乱,通常无固定发车时间,聚集抢客;小巴路线散乱不定,整体运营低效;

. 私人运营挂靠工会,不同站点线路归属不同工会势力庇护,只交一份份子钱,无法打通各区域路线。

乘客:

. 长时间等候,付款找零不便,司机拒找零频发;

. 因路线站点区域化,需频繁换乘(至少 2-3 次),时间不可控,搭乘效率极低。

场景集中:小巴起始站点场景集中,双边聚集度高,触达的司机及乘客密度大、效率高。

线路及约车整合机会:跨区域供给门槛建立后有整合供应的链机会,作为第三方保障并增加各方工会利益,提供 to B 的跨区域小巴线路的班车线路组织能力,及提供 2C 的班车约车服务能力——根据实时出行需求调度运力减少换乘的优化空间巨大。

(图为尼日利亚交通工具小巴车)

2)KK 车

存量大、偏短程:拉各斯有 10w 量 kk 车,较为高频、偏临时性的出行工具,场景多为短程、拼车,扬招十分便捷。价格相对小巴车较高。

司机痛点:运力周转率极高,车主 1 小时 15 单左右,因此付款找零过于耗时、影响载客效率是司机一大痛点。

场景分散:起点终点随机,线路不一,触达司机及乘客需广泛设置点位、效率受限。

工会势力:各区域 KK 车受不同工会庇护,需上缴份子钱,只在固定区域内活动。

(图为尼日利亚交通工具 KK 车)

3)摩托车

存量大、场景受管制:摩托车拉各斯存量可达 30 万量以上,价格相对较贵,载人的商用场景受政府政策管制:

政府明确政策限制:政府 2012 年出台《拉各斯道路交通法》,拉各斯共有 475 条道路、高速公路、连接内陆和市中心岛(拉各斯岛、维多利亚岛)的跨海大桥禁止商用载人摩托车通行。

政府执法力度加强:本地两家摩托车打车平台自 2019 年 3 月 12 日起,遭遇当地警察局较大规模的违法骑手拘留(仅当天两平台合计 22 起,闲散力量 93 起)。

(图为尼日利亚交通工具摩托车)

4)四轮车

四轮车打车相对较为低频、价格较贵,定位中产及富裕的有成熟 APP 使用习惯的小众人群;竞争激烈,Uber/Taxify 已具备先发优势和成熟客群。

5)尼日利亚四大交通方式总结

Findings

在超级人口大国+移动互联网大国的尼日利亚,出行作为最高频刚需的场景,是打造移动消费习惯入口+培养移动支付的极佳路径,拉各斯作为超级城市成为自然的出发点。

出行是一个综合解决方案,用户根据不同的距离、频次、时间、消费力等维度选择最优交通载具。我们认为“绝大多数”的刚性需求与痛点将成为最有效的切入点,这个是因地制宜的。互联网切入出行是起于存量市场的一次效率优化与延展,像滴滴起于出租车,逐渐围绕各种需求拓展专车、顺风车、代驾等解决方案;又或像印尼 Go-Jek 起于摩托车,逐步拓展业务边界到四轮车、外卖,推出 GoPay 领跑移动支付的战役。

以满足大多数用户日常刚需的计划性需求作为起点,自下而上解决问题是作为出行平台不错的切入点。我们看好能够因地制宜抓住最高频出行场景且具备创业格局的团队。

4. 尼日利亚移动互联网应用分析

因尼日利亚国内手机市场以中低端的安卓机为主,因此本地应用商店以 Google Play 最具代表性:据 Tecno 2016 年数据,Google Play 以 86.86% 的绝对市场份额位居榜首,而苹果的 Apple Store 只有不到 0.3% 的市场占有率。

目前,尼日利亚 Google Play 主要排名仍以欧美式社交类及工具类 APP 为主:Facebook 系在总榜前十占 6 席,加上 Snapchat 和 Tinder,欧美式社交类 App 占比极大;同时,免费网络电话/短信、文件传输、清理工具等工具类 APP 占也较大;相比下,内容类、电商类、出行类、生活服务类等重本地化的 APP 占比较小。

由于在非洲英语较为通用,欧美公司仍然是标准化产品单边驱动的逻辑,缺乏依据需求端进行本地化改造的动力,最多是依据非洲本地人智能机内存不足的痛点研发 Lite 版本,整体本土化适配较差,对于非洲用户使用习惯和文化的理解较浅;并且也未介入重运营驱动、重本地化能力、重双边资金投入的 APP 领域,如内容类、电商类、出行类、本地生活服务类等。

因此,我们判断这里有本土创企及优秀中国互联网出海团队的几个创业机会,即1)工具类 APP 的本地化改造,2)内容类 APP 领域,如新闻、短视频、音乐、网文、足球社区资讯等,逐步建立内容端的本地供给生态以及需求端黏性;以及其他出行类、生活服务类等基于场景的重本地化运营的 APP 领域。

由 Google Play 排名中我们可以看见传音系、Opera 系的 APP 矩阵,以及字节跳动、阅文等中国互联网公司正在已经逐步验证这一逻辑:

. 传音系:音乐播放器 Boomplay;短视频 Vskit;传输文件工具Xender;金融借贷类 Palmcredit;新闻聚合 Scooper;浏览器 Phoenix 等,借助强大的预装资源和本土化理解;

. Opera 系:Opera 浏览器及 Opera News;

. 阅文系:起点网文海外版 Webnovel。

Findings

西非尼日利亚作为非洲第一大经济体和人口大国,移动通信基建和人群使用习惯成熟,对于移动互联网的落地拥有“一国一市场”广阔空间,创业氛围和条件相比其他邻国更加浓厚,是非常适合的起点市场;并且随着基础设施的完善,也将更多打通和西非其他高增长国家之间的贸易链接,强化西非区域核心节点作用,拉各斯将以点带面的辐射周围国家市场。

我们认为,配合基建升级下的“水、电、煤”将成为互联网落地的 First Wave,其中移动支付及结合移动支付场景的出行、物流的信息化、更加本地化的工具、社区内容类产品是我们所看好的方向。在尼日利亚市场,移动运营商较分散,移动支付渗透率低,对高频刚需场景的理解是重中之重,我们将密切关注本地化能力较强的互联网创企团队。

本文由 jqyjr 编辑排版

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次