关于选品:独家私模差异化,死;组合差异化,活!

9个月亏损5750万元!

总运营亏损7235亿元!

上市首日股价下跌37%!

美股不认张大奕吗?

网红电商究竟是不是成功的生意?

今日,跨境侠飞飞带着这些问题和大家探讨下:

4月3日晚间“如涵控股”上市了!!

网红张大奕一下冲上热搜,短短4年时间从带货女王摇身一变成为手持13.5%股份,拥有2.7%投票权的上市公司股东!身价近9千万美金。

然而其公司上市后的破发惨状让业界纷纷质疑网红电商究竟是不是个好生意?

1

这家公司成立于2001年,是一家网红孵化公司,业务包括网红经纪、营销推广、电商业务(利用网红的流量来打造品牌)。近年来,网红经济爆发,这家公司已成功孵化了包括张大奕、大金、虫虫在内的网红达113人。据侠飞飞观察,该公司的头部网红,以上提到的3人现在的微博粉已经达到1075万、407万、380万,淘宝店铺的粉丝也都和微博粉丝体量差不多。

庞大的流量带来的吸金能力如何呢?

以张大奕为例,2017、2018年淘宝双11当日店铺销量均接近2亿。看起来流量带来的吸金能力是不错,但如涵控股旗下签约的网红113个,除了头部网红和成长期的网红带来的收益显著以外, 其他新兴网红很难给公司带来实际的收益保障。

首先如涵控股用来孵化、推广网红的花费不是一笔小数目,从过去2年披露的财报来看,这笔费用超过1亿,占总营收的20%。再加上头部网红中张大奕是公司的股东之一,二莉贝琳则是创始人冯敏的妻子,头部资源和公司关系强关联,这限制了公司利益的获取效率。

再则,公司孵化的网红变现模式中,网红要抽走至少一半的营收。

如涵控股网红变现的模式有两种,一种自营电商品牌,另一种是和第三方品牌合作,提供营销推广服务。自营电商品牌由于开发产品需要成本、还有库存压力、物流等不可控因素太多,收益效率不高。更多的网红是和第三方品牌营销合作,但无论哪种模式,在如涵,网红都能抽走公司40%~50%的收益。

据说该公司9个月亏损5750万元,去年总运营亏损7235亿元。

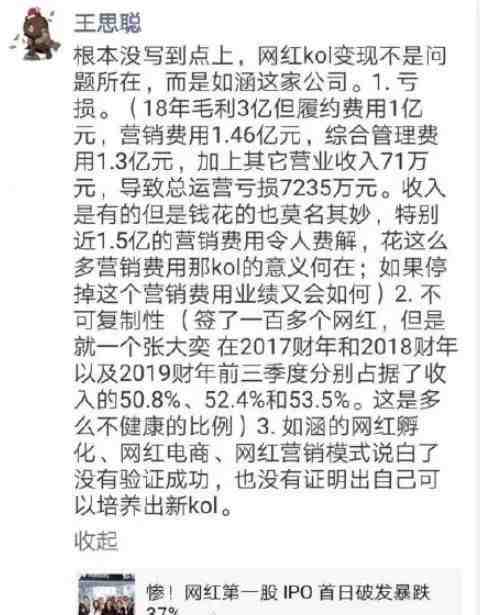

昨日一张王思聪朋友圈对如涵亏损的分析也上了热搜。如涵的亏损“收入有,但是钱花的也莫名其妙,特别是近1.5亿的营销费用令人费解,花这么多营销费用,那KOL的意义何在?”

且网红孵化模式不具备复制性,头部网红张大奕占公司收入超50%,又没有培养出新的KOL,网红电商、网红营销模式没有验证成功?

2

做电商,差评难免的,但张大奕的店铺产品频频被吐槽打板大牌,logo涉及侵权,产品质量和价格不对称等等。

或许是因为这个群体大部分为年轻人、学生党,他们认可张大奕的穿衣风格,产品复购率相当的高,产品质量反而是其次。

但网红毕竟是口碑营销,质量的问题如果一直不重视,极有可能影响如涵之后的发展。

这个时代,对于头部网红来说是个绝佳的时代,品牌和粉丝经济价值得到最大化,但通往头部网红的道路极为狭窄,收入的贫富差距越发明显。

而对于网红孵化公司来说,或许如如涵控股创始人、董事长冯敏在上市致辞时说的,“我们如涵团队有超过10年的电商运作经验,凭借网红生态系统,我们已成为中国领先的网红孵化器,是零售品牌的理想合作伙伴。”

冯敏表示:“今天来到这里对我们来说是一个里程碑,我们将不忘初心,继续砥砺前行。”

◎文/跨境侠飞飞

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次