亚马逊要求卖家提供IEN?所以什么是IEN?

寻找新机会一直是跨境电商持续增长的新动力。而中东市场则是这几年来对跨境电商最诱人的新机会之一。

中东电商市场概况

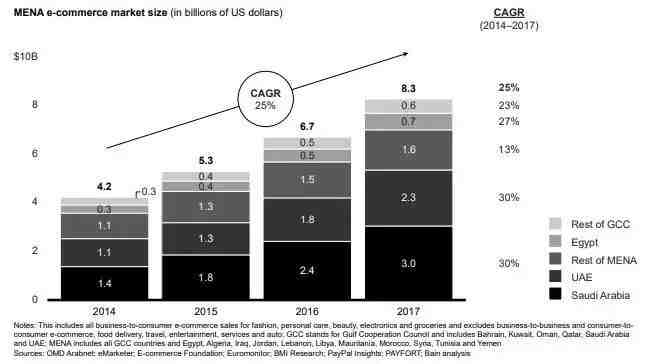

中东和北非地区一直被人们认为是下一片蓝海市场,海湾地区尤其被吹捧为未来几年将呈指数级增长的市场。事实上,根据中东支付网关PayFort的数据,到2020年,中东电商市场的规模将增长到690亿美元,在短短几年内几乎翻了一番。而据数据统计资源网站Statista表示,中东和非洲地区的年复合增长率从2018年至2022年将增长11%。

IT研究与顾问咨询公司Gartner的研究指出,2016年中东地区只有15%的企业开设了在线业务,彼时中东居民有90%的在线购物来自外国企业。据公开报道,尽管中东地区是世界上互联网渗透率最高的地区之一,但该地区只有2%的零售业务是在网上进行的。

有利因素

电商渗透率低 发展空间大

谷歌和贝恩咨询公司最近刚刚联合发布了2019年《中东电商报告》指出,自2014年来,中东北非电子商务每年增长25%,电商渗透率还比较低。

过去几年的高速增长

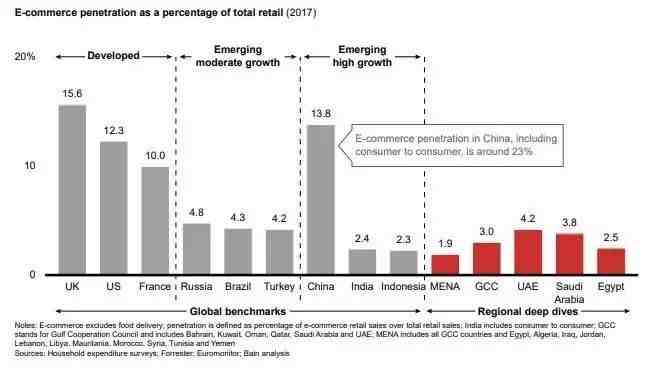

2017年,电商占零售总额的比例是1.9%,GCC国家为3%。阿联酋电商发发达程度最高,渗透率为4.2%,这个数字相当于土耳其和巴西;沙特以3.8%紧随其后;埃及是2.5%,相当于印度和印尼。整体来看,发展空间还是很大的。

电商渗透率对比

社交媒体渗透率高

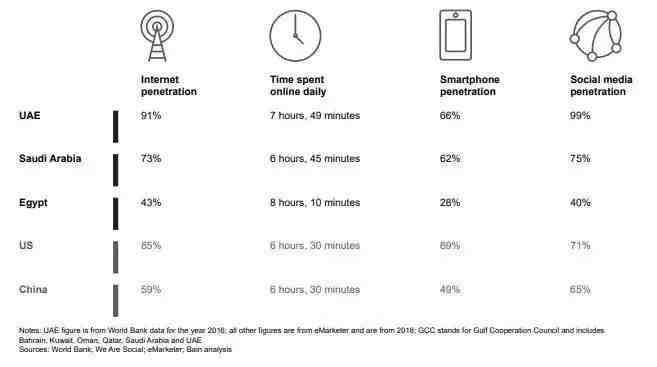

2017年由We Are Social(数字研究公司)和Hootsuite(在线品牌管理服务提供商)共同开展的一项研究指出,阿联酋有着全球最高的社媒渗透率,而沙特阿拉伯则有着全球最高的社媒用户增长率。德勤会计师事务所(Deloitte)在2017年分享了类似的调查结果,该调查显示阿联酋的社媒渗透率高达99%,沙特则实现了73%的同比增长。

Deloitte的Going Digital报告显示,该地区有超过60%的居民会使用互联网,远高于51.7%的全球平均水平。阿联酋在这方面也处于领先地位,超过80%的互联渗透率使其成为全球互联网普及率最高的国家之一。如果你把中东和北非地区视作一个整体,那里的互联网渗透率一直在以年同比15%的增幅快速增长。该地区的智能手机渗透率也异常之高。例如,多达9/10的沙特人民会使用智能手机,其中大多数人会使用智能手机上网。此外,该地区强大的联网能力同样起到了一定的帮助作用。

高客单价,低网购频次

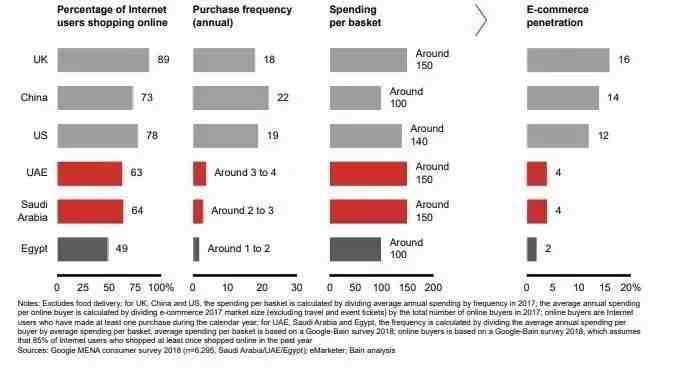

中东北非地区的平均客单价为150美金,尤其是阿联酋和沙特,客单价甚至比英国、美国都要高。

不过相对美国、中国等电商发达地区,中东北非的购物频次要低很多。

谷歌版中东电商报告:客单价高达150美金

低频次的一大原因是品类太少。比如说,亚马逊美国站有5.5亿个SKU,中东北非最大电商Souq上只有840万个SKU。

再深究的话,和该地区产业模式相关。中小型企业一直是大多数市场的支柱,在美国亚马逊上,有一半的商品来自一百万个中小企业;在中国,阿里巴巴成功地将中小企业纳入自己的体系,为消费者提供了广泛的购物选择。

中东北非就不一样了,中小企业的生产总值只占总GDP的15%-30%,而发达的市场一般是50%。而且这些中小企业的商品在网上流通的速度也很慢。时尚和电子品类是零售业的大头,但在中东北非还主要是线下零售占主导地位。

政策支持

当谈到中东电商市场的潜力时,高社媒渗透率、高互联网渗透率和强大联网能力只是其中的一方面。另一方面是对在线商务的优惠政策,尤其是在GCC(海湾阿拉伯国家合作委员会)国家。

拿阿联酋来说,该国政府一直积极参与到让科技企业更容易在该地区经营的事务中。例如,为促进更多外国直接投资进入迪拜电商领域并帮助提高阿联酋对电商公司的吸引力,迪拜自由区委员会(Dubai Free Zones Council)还制定了新的电商法规。迪拜也为拥有像CommerCity这样的园区感到自豪,这是一个斥资7.35亿美元的电商自由区,紧邻迪拜机场。据报道,迪拜互联网城(Dubai Internet City)的企业入驻量已经封顶,并且很快还将继续扩建。

据悉,其他GCC国家也正在拟定此类举措。同样有趣的是,电子政务在这些国家越来越受欢迎,这表明政府和它的公民都非常乐意于在网上完成各种任务。

中东电商市场面临的挑战——地区编码缺失、支付方式落后

中东地区及GCC国家的电商发展面临的主要挑战之一就是地区编码的缺失,这可能会阻碍最后一公里的交付。对于许多电商和物流公司来说,最大的问题就是如何降低与在线购物相关服务的时间和成本。

数字支付是该地区与发达市场相比落后的另一个领域。除阿联酋外,中东其他国家尚未完全采用在线支付和移动支付方式。货到付款仍然是该地区主要的支付方式,这显然会增加电商公司的运营成本。咨询公司Hally & Partners的数据显示,选择货到付款方式在沙特所有电商交易中的比例达到了70%左右。

主要电商市场

三大主要电商市场——阿联酋、沙特、埃及

纵观GCC国家的所有主要市场,其中有两个市场走在了最前面——一个是阿联酋,一个是沙特。而在北非,埃及是未来最具增长潜力的市场之一。虽然巴林、阿曼和科威特的电商市场和发展速度同样不容小觑,但这些国家的人口相对较少,当然它们对整个地区的贡献也会相对较小。

阿联酋是而今中东最大且最成熟的电商市场之一。根据PayFort的数据,阿联酋电商市场在2016年的规模为270亿美元。研究机构BMI Research指出,该市场的规模到2020年将占整个中东市场的45.6%。伴随着高速的发展,强大的基础设施、便捷的商业运作、精通技术以及来自世界各国的人民都有利于这个国家发展电商市场。

沙特电商市场同样是中东地区的领先者,PayFort对其2016年的市场规模预估为220亿美元。但与阿联酋和其他GCC国家相比,该市场的增长可能是呈渐进式的。这主要是因为缺乏旨在促进电商和其他科技企业发展的零售基础设施和政府举措。尽管国有企业可能会得到一定提振,但企业人力沙乌地化(Saudization)计划据说会让国际品牌和企业在沙特更难以立足。BMI表示,到2020年,沙特电商市场可能会在中东电商市场占有29.1%的份额。

说到埃及,这是一个有着传奇般电商历史的国家。它开创了该地区的一些先河,例如在1999年与埃及零售商Otlob共同推出的在线订餐服务。然而,该国的电商渗透率仍处于萌芽阶段。埃及通信和信息技术部(MCIT)的一项研究表明,电商销售仅占埃及零售贸易总额的0.4%。但这一数字也将会迅速上升,因为该地区是阿拉伯世界互联网用户最多的地区之一。MCIT也一直致力于该地区的电商发展,诸多政策和发展都聚焦于此,这使得埃及对许多电商企业来说都非常有吸引力。

中东主要购物平台

1、Souq

Souq是中东地区发展时间最长,市场占有率最高的电商,目前来看,也是综合实力最强的电商。

Souq最初是阿拉伯最早的门户网站Maktoob旗下的购物网站。2006年时,是个拍卖网站;2007年,上线了店铺服务,用户可以购买固定价格的商品。

2009年,雅虎以1.64亿美元的价格收购Maktoob,但却不包括Maktoob旗下的电子商务网站Souq及支付工具CashU。被雅虎收购后,Maktoob创始人Samih成立Jabbar Internet Group,持有Souq和CashU大部分股权。

2017年3月份,亚马逊以5.8亿美元的价格收购Souq,据悉,2019年4月1日起,原souq.com将采集到amazon.ae,原souq.com将取消。

2、Fordeal

据了解Fordeal隶属于广州哆啦信息科技有限公司,为电商出海一站式平台,注册时间为2017年8月14日,创始人李文波,CEO为吕皓。

Fordeal主要为用户提供男女服装、箱包配饰、护肤彩妆、电子数码、体育用品等品类,支持多种语言、货币以及支付方式,销售网点覆盖中东,欧美等众多国家和地区,其中中东市场是Fordeal最主要的市场,业务覆盖沙特阿拉伯、阿联酋、科威特、卡塔尔、阿曼、巴林等中东地区,商家可免佣金入驻,无需提供客服,为商家提供流量扶和商品自动管理服务。

数据显示,Fordeal已入驻了上千家供应商,在线售卖百万级数量SKU,并获得了资本的关注,在2018年3月份,险峰长青对外公布已经完成了队Fordeal的投资

3、jollychic

作为一家定位为中东市场的JollyChic电商平台,JollyChic搭乘“一带一路”的“顺风车”,将产品销往“一带一路”沿线34个国家和地区。

目前,执御在全球有超过2500名员工,近五年GMV持续保持每年300%以上高速增长,累计注册用户数超3500万,经营产品包括服装、鞋包、配饰、家居、母婴童玩、美体护肤与3C等,Jollychic已成为覆盖中东地区海湾六国82%左右的互联网用户。

2018年5月28日,浙江执御信息技术有限公司(以下简称执御)宣布完成数亿美元C轮融资,由红杉资本全球成长基金领投,君联资本、兰馨亚洲、平安创投、鼎晖投资等跟投,投后估值超10亿美元,成为专注中东电商的首家出海“独角兽”企业。

据了解,执御用五年的时间来了解中东市场以及客户需求,采用本土化战略+优质供应链打造中东第一购物APP。

在本土化的建设上,执御从人员到管理、运营,各方面都在不断地推进,客服端,售前、售中、售后都已经从中国内地迁到了中东,将近五百人的团队;此外,也有中东本土的营销团队,全都是本地员工。

值得一提的是,执御于2016年加入了“电商+本地网红”新型营销模式,目前已合作过中东市场1000多名网红,并开发了专业的招商团队+资深买手团队。

4、noon

Noon于2017年9月底在阿联酋上线,12月份在沙特阿拉伯上线,总部位于沙特首都利雅得。在上线之前Noon就已经被熟知。它的发起人穆罕默德阿拉巴尔联合沙特主权投资基金,以10亿美金打造一个重量级电商。

目前,FarazKhalid是Noon的首席执行官,Faraz是中东时尚电商Namshi的联合创始人。今年5月,Namshi被阿拉巴尔收购。

5、club factory

Club Factory的产品有三个特点:非品牌、时尚和廉价。为此,该平台整合了20万供应商,无需提前备货。Club Factory由楼云创立。他是斯坦福大学毕业生,曾就职于Facebook。后来,他成立了一家总部位于杭州的公司。在Club Factory诞生前,公司的主打产品为爆款易。这是一个SaaS数据智能平台,帮助供应商根据工厂和库存数据做出决策。

Club Factory的商品以消费品为主,基本涵盖衣服、饰品、鞋包、家居、母婴等多个品类,平台上的商品件单件价4-5美元。

6、SHEIN

SHEIN成立于2008年,截至于2016年5月,SHEIN拥有1000万客户,覆盖全球224个国家和地区,日均发送包裹数十万个。

在Brandz与Google联合发布的《2018年BrandZ中国出海品牌50强报告》中,SHEIN荣列中国出海品牌50强榜单第24位。

2014年时,SHEIN闪电收购竞争对手Rowew;2015年,SheIn收购深圳库尚,2016年SHEIN进入中东市场。

作为一家跨境快时尚企业,SHEIN网站上所有的商品,都是自主设计、生产和销售的女装。尽管发展速度很快,但是SHEIN并没有把品类向童装、男装扩展。

在营销方面,早在2011年,SHEIN就开始利用网红在社交网站上做推广,为站点引流。

源码资本投资部副总裁袁迪表示,中国供应链极大地满足了当地用户对非标和半标商品的需求缺口,仓配、支付基础设施日趋完善,使得中国出口电商平台公司能够迅速做大GMV,占据一席之地。

但是长期来看,自营B2C向平台B2C的演进,不仅需要深耕优势品类,还需要在品类扩展、本地商家服务、交付体验等方面加大投入,逐步建立壁垒,形成对于本土电商的竞争优势。

2014年,SHEIN建立供应链中心,构建供应链体系,开始自主研发设计之路,搭建仓储系统,建立美洲仓、欧洲仓,SHEIN的“柔性供应链”能够快速打版、制作、生产,拥有强大的设计和生产能力。此外,还能处理刺绣、印刷、水洗等较为复杂的工艺。

7、Namshi

Namshi成立于2011年,当时,Souq已经在当地经营了多年。Souq的主要商品是电子产品,为了差异化经营,Namshi的定位是“时尚电商",在创立之初完全模仿美国B2C网站Zappos.与Zappos类似,Namshi上的主要商品是鞋,拥有阿迪达斯、耐克等超过50个品牌的鞋子。

Namshi融资频繁,在2012年10月,获得BlakeneyManagement和JPMorgan领投的2000万美元融资;2013年5月,获得SummitPartners等领投的1300万美元融资。

2014年时,Namshi两家投资方Rocket Internet和Kinnevik将多家电商整合为全球时尚集团(Global Fashion Group,简称"GFG”),Namshi成为GFG旗下五大电商之一。

虽然已经覆盖海湾国家,但Namshi的大部分业务都在沙特阿拉伯,其次是阿联酋。

Namshi专注于知名品牌,因此奠定了中高端用户群体。除此之外,Namshi的物流体验也非常好,他们并不是跟大型物流公司合作,而是自建小而美的物流团队,满足客户当日达或次日达的需求。

2017年5月,穆罕默德阿拉巴尔旗下的EmaarMalls宣布以1.5亿美元收购了了Namshi51%的股权,Namshi成为阿拉巴尔旗下的电商联盟之一。

市场分布

埃及

中东北非人口最大的市场,埃及全国人口 9625 万,是中东地区人口最多的国家,即将成为非洲第三个人口超过 1 个亿的国家。

气候相对凉爽,农业产值约占GDP的18%,糖类、肉类等农产品均有较高的自给率。

地理位置优越,横跨非洲和亚洲,北隔地中海与欧洲大陆相望,南部直通非洲大陆腹地,苏伊士运河沟通了大西洋与印度洋,同时,亚历山大港、塞得港等大型的国际化港口为埃及的自由贸易创造了极大的发展空间。

经济

埃及财政部和埃及央行的数据表示,2018埃及GDP增长率由2017年的4.2%上涨到2018年的5.3%。

通胀率由2017年的26%下降到2018年的15.7%,失业率由2017年的12%下降到2018年的9.9%。

电商数据

据埃及第一家比价式电商购物入口Yaoota提供的数据,Souq和Jumia两家总共贡献了60-70%的流量(2015年的数据),2019年相信流量向头部聚拢的效应会更明显,但还没有查到权威数据。

Souq的埃及站一直是其流量最大的市场,占了Souq全网 5200万月访问量的42%,即埃及站的月访问量在2100万。

埃及总共有约450家电商网站。但是综合电商平台仅有两家,即亚马逊收购的Souq和非洲电商Jumia。Souq和Jumia分别于2011年和2012年进入埃及市场。

互联网

埃及具有中东北非人口最多的互联网用户。埃及全国人口9625万,即将成为非洲第三个人口超过1个亿的国家。其中互联网用户数4800万,但是仅有8%的用户会在线交易。

埃及互联网渗透率约为50%,网络基础设施不发达,网速世界排名倒数

支付渠道

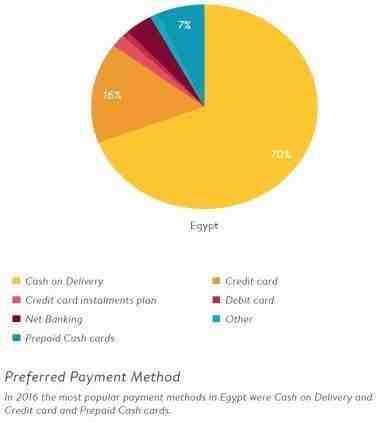

货到付款>借记卡>信用卡> CashU > PayPal > 电汇

所有支付方式中,COD(货到付款)最受欢迎,其次是信用卡和预付卡。

半数以上的人不用在线银行,电子钱包的普及率也较低。

支付服务提供商

线上支付

1.Payfort

PayFort是阿拉伯世界最大的第三方支付平台,对标PayPal。覆盖中东地区,优势在于更注重技术和用户体验。

PayFort和我们熟知的支付宝有很大的不同。它是针对商户的支付网关,也就是说,他是B2B的,个人用户不能注册PayFort。比如说,如果在Souq上购物要线上支付,可以通过PayFort连接到个人的银行借记卡或信用卡账户进行支付。

2.Paypal

倍受全球亿万用户追捧的国际贸易支付工具,提供多种支付方式

3.2Checkout

功能包括预集成支付网关、商家账户、PCI合规、国际防欺诈手段、集成了100多个购物车。

4.Masary

Masary是一个支付引导者和支付聚合器,因为它具有灵活的架构,可以与任何外部平台集成;有Web服务和互操作性组件。 Masary系统可以连接到任何支付网络,银行系统的验收点。在全国拥有超过45000个POS机,超过50000使用者。支付范围包括电信、缴税、保险、捐赠、缴纳水电费、在线购物等。

Visa与QNB Alahli Bank合作于2017年5月在埃及推出了移动支付解决方案mVisa。该服务允许用户通过扫描QR码或输入商家的识别号码进行店内付款。

货到付款(COD)

1.Fawry

在埃及拥有两千万用户,每天进行160万次交易,2017年取得250亿埃及镑的交易额,在全国拥有75000站点。

2.Bee

在全国拥有20000多家站点,遍布25个省。与政府煤气公司Petrotrade合作,上门收煤气费的时候就可以获得Bee服务。

消费品类

主要在网上购买电子产品、服装等常见的电商品类,网购食品生鲜类则比较少见。

土耳其

土耳其地跨欧亚两洲,首都为安卡拉,伊斯坦布尔、伊兹密尔等是知名大城市。土耳其拥有雄厚额工业基础,为世界新兴经济体之一,亦是全球发展最快的国家之一。

土耳其有8200多万人口(2018年数据),世界排名第19位,其中城市人口比例占72.1%,国民平均年龄为30岁。2017年,土耳其人均GDP为9969美元,预计到2021年将达到11945美元。

经济

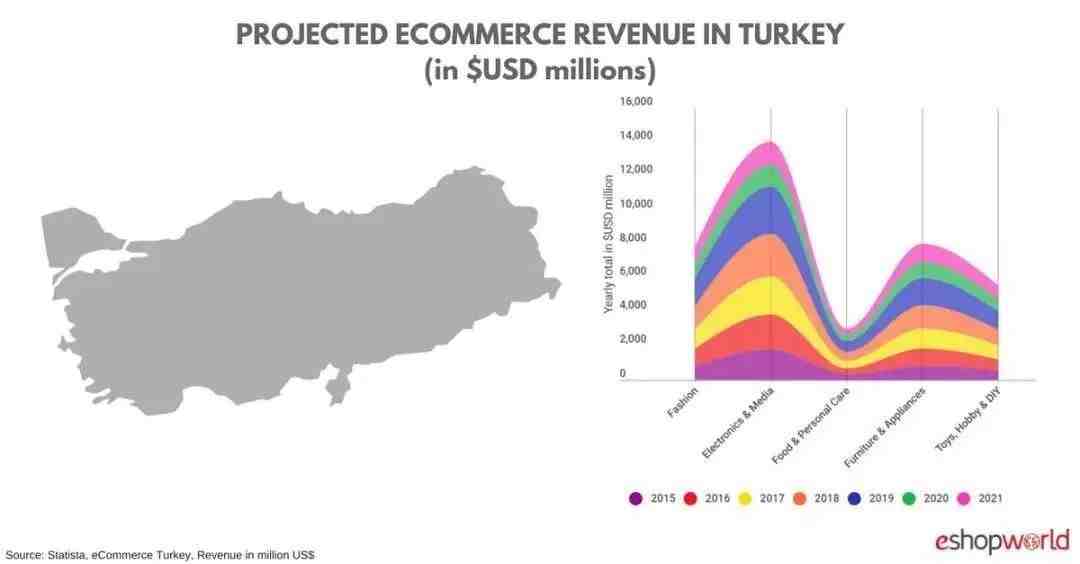

土耳其电商市场正呈现出迅猛发展的态势。2017年,土耳其电商市场规模达到了64亿欧元(422亿土耳其里拉),目前已增长至75.9亿欧元,预计到今年年底将达到78亿欧元(500亿土耳其里拉),这意味着2018年土耳其电商市场涨幅达到了18.5%。土耳其的电商市场一直为该国的经济做了巨大贡献,在2017年达到了422亿里拉的销售额。

电商数据

土耳其网购渗透率很高,2017年大概有3100万人在线网购,2018年大概有3300万在线网购,预计到2021年网购渗透率每年都会稳步增长。76%的网购用户使用PC端购物,相比而言智能手机(16%)和平板电脑(3%)网购就少很很多。

就土耳其目前的发展现状来说,在线网购主要集中于国内市场,只有五分之一的消费者考虑过跨境网购,但是未来跨境网购会有很大的发展空间。而且,值得一提的是,土耳其网购退货率为22%,远低于全球平均水平。

亚马逊土耳其站已经于9月19日正式推出,成为亚马逊的第14个全球市场,也是亚马逊在欧洲开拓的首个欧盟以外市场。

支付渠道

在网购支付方式上,43%的土耳其消费者网购时喜欢使用Visa支付,43%的人喜欢通过万事达信用卡。

消费品类

土耳其电商市场中,目前最大的细分市场是电子与媒体类(Electronics & Media)产品,预计2018年单单这一品类的市场规模将达到22.6亿美元。其次是家具和家电类(Furniture & Appliances)市场,预计2018年的市场规模为11.8亿美元。

沙特阿拉伯

2017人均国内生产总值21120美元,由于油价上涨和原油产量增加,去年沙特阿拉伯的经济复苏在第三季度出现了大量增长。继第二季度增长1.6%之后,第三季度国内生产总值同比增长2.5%,创下两年半以来的最佳业绩。政府预计2019年增长率为2.6%。焦点经济学小组成员预计,2019年GDP将增长2.4%,与上个月的预测相比没有变化,2020年为2.3%。

沙特人口2838万(2013年),其中沙特公民1941万,约占70%。沙特男性974万;沙特女性966万;外籍人约7万。2017年,沙特人口约为3255万,其中沙特公民约占62%。

沙特阿拉伯主体民族为阿拉伯人。逊尼派穆斯林占人口大多数,分布在全国各地。什叶派人数极少,约占全国人口的10%,主要居住在东部地区。

经济

巨额石油收入使沙特阿拉伯从传统的落后的农牧业经济迅速向以石油工业为基础的经济结构转变,到70年代已成为世界上人均国民收入最高的国家之一。1984年国内生产总值约1090亿美元,人均收入 30000美元。

电商数据

据Statistics的数据显示,沙特2018年电商市场总容量63.6亿美金。未来五年复合增长率约为9.8%,2023年电商的市场总容量将达到100亿美金。

2018年当地用户渗透率已达64.4%,未来5年内渗透率缓慢增长至67.9%。

结合沙特的人口结构:1/3为外来基层劳工,2/3为本国消费者,考虑沙特的人口出生率,可以推断沙特目前的电商用户已经趋近饱和,真正有电商需求的消费者已经被渗透到位,2019年的用户发展重点是耕耘现有用户基础,跨境电商需要好好研究复购和自然流量的转化。

沙特的电商消费者中,35.2%的用户年龄分布在25-34岁。据数据统计,沙特35岁以下的人口占全国总人口的80%以上。

由于沙特本国的制造业和轻工业不发达,电商商品来自于进口,部分商品来自阿联酋和欧美,更多商品则直接来自中国。

虽然所有电商平台都在努力优化供应链的时效,比如建设海外仓,然而经过过去一年的努力,依然有超过70%的电商包裹订单要靠国际小包方式进入沙特,这种情况在过去一年没有明显的变化。

国际小包进入沙特,一方面时效长,另一方面成本高。因此电商在供应端的竞争就变成了时效和成本的竞争。

沙特目前在快递清关执照上有严格的管控,仅有几家快递公司可以做快递进口清关,头程相当大利润被市场上持有沙特快递执照的公司攫取。

电商平台

沙特是中国优秀跨境电商兵家必争之地,除了大量的中国跨境电商新生力量,本土电商Noon和Souq也都将沙特视为其最关键的市场之一。

Noon作为2017年底起步,2018年蓬勃发展的本土电商,高调宣布将总部放在沙特,且在2018年底的黄色星期五促销中交出了漂亮的答卷。

有消息称,Noon在黄五期间某一天的交易额(GMV)已经达到5000万迪拉姆的交易额,假设客单价在300迪拉姆的话,那当天的订单量已接近10万。

不过,Noon尚未官方宣布黄五的权威数据。

从Similarweb上10月份Noon和Jollychic的沙特流量对比来看,Noon在浏览量上已经达到Jollychic的水平,当然在用户访问时长和单用户浏览页面上Jollychic更有优势。

Noon的流量分布主要集中在沙特,占46.10%,阿联酋流量占45.94%,Noon至今尚未上线埃及站点,流量明显集中在阿联酋和沙特。

Souq在2017年被亚马逊收购之后,已经在过去一年半融合了亚马逊的基因。

然而,从流量数据上看,Souq目前最大的流量来自埃及市场,其次是阿联酋和沙特。

有意思的是,Souq的阿联酋流量居然超过沙特流量,可见Souq在阿联酋的电商市场占有绝对的市场老大地位,Souq在沙特拥有接近1000万的月访问量。

Souq在2018年10月份的月访问量已经达到4500万,单用户访问时长6分钟。自2018年5月开始到10月,Souq的访问量很稳定,可以推断Souq的访问量中自然流量占比非常高。

消费品类

据调查显示,电子产品是最热门的网购产品,受到88%的沙特阿拉伯消费者青睐,特别是男性(90%)。

舆论调查网YouGov,在2017年每个季度调查了2000名阿联酋和沙特消费者,分析他们的网购行为趋势。

调查发现,52%的沙特消费者表示,有多种品类和品牌的网站是他们网购的主要去处。

阿联酋

阿拉伯联合酋长国人口约930万,外籍人口占88.5%,主要来自印度、巴基斯坦、埃及、叙利亚、巴勒斯坦等国。

经济

数据显示2017年阿联酋国内生产总值达到4076亿美元,人均GDP6.8万美元,GDP增长率1.6%。

电商数据

随着阿联酋智能手机的普及率越来越高,更多的消费者更倾向于移动购物。预计2018-2019年移动购物支出将增长26%,约200亿迪拉姆(54.4亿美元),预计到2020年将持续增长25%。

调查显示,过去一年,49%的跨境电商消费者是通过智能手机或平板电脑等移动设备上购物,84%的跨境电商消费者至少用移动设备购物了一次;

同时81%的跨境电商购物者表示他们使用智能手机进行跨境购物,高于2016年的76%;

使用其他设备进行购物的消费者从2016年的18%上升至29%,反映了阿联酋整体在线消费习惯。

随着全球智能手机水平的提升,智能手机成为阿联酋网购的首选设备指日可待。

消费品类

数据显示在2017年,鞋类和服装是阿联酋最常见的跨境采购类别,其次是化妆品和美容产品。

64%的跨境电商消费者主要购买了服装和鞋子,比2016年增加了60%,化妆品和美容产品整增长度最快,从2016年开始该品类的购买率增长了158%。玩具和保健产品也是跨境电商增长的核心品类。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次