腾讯2018年投资总额高达千亿 一文详解其海外投了哪些企业有何布局

作者:陈耘、陶凯

来源:清流资本

出海,一直是清流资本关注的重点赛道之一。团队在过去的几年里陆续对印度、东南亚、日本等海外市场完成实地考察,同时进行了资本布局。

伴随着互联网全球化的加速普及,这次我们瞄向了更加遥远的非洲大陆,移动互联网作为新兴产业正在那片大陆上崛起。

近日,清流资本团队在非洲进行了为期 2 周的考察,此行的目的地分别是西非的尼日利亚、东非的乌干达、肯尼亚,3 个最具代表性的市场。作为投资人,在了解一个新兴市场之前,我们总会带着一些疑问:

. 新大陆是否是一个持续稳定发展的政治、经济体?

. 哪些国家、地区会成为互联网时代起航的第一批目标市场?

. 人口结构、消费力达到什么样的阶段?

. 网络通讯、智能手机普及率、支付、公路交通等一系列“水、电、煤”的基建水平?

. 对比成熟市场,基于当地的政治、经济、文化,互联网模式的落地有何异同?

. 从时间线上,互联网在非洲落地的 First Wave 会在哪些赛道?

基于这次的实地探访,本篇我们将从经济、人口、移动互联网、基础设施、产业结构、资本情况六大方面,对非洲目前整体情况进行诠释。

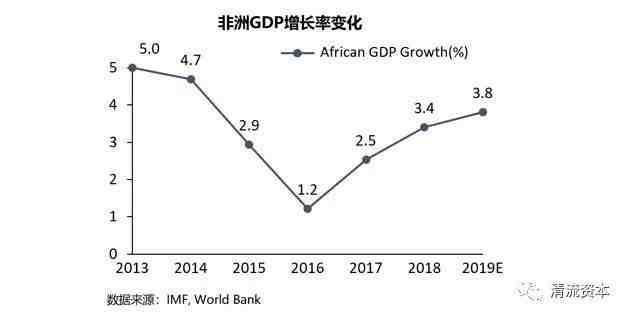

1. 非洲经济高速发展

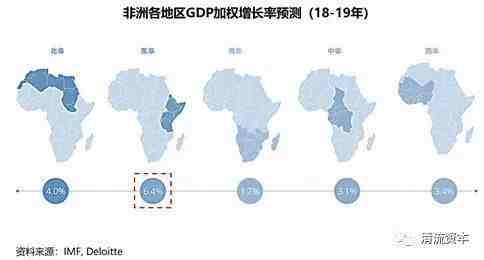

据 IMF 预计,2018 年非洲 GDP 实际增速约 3.4%,GDP 总量可达 2.33 万亿美元,高于过去四年 2.6% 的平均增速。IMF 预测 2019 年非洲整体 GDP 实际增速将增长至 3.8%。其中各区域,东非增速全球领先,北非增速较快,西非显著好转,南非停滞。

东非地区增速高达 6.4%,在世界排名前列,肯尼亚、埃塞俄比亚、卢旺达、乌干达和坦桑尼亚等国高速增长,受硬商品价格波动影响较小。

西非地区增速 3.4%,最大经济体尼日利亚将逐步摆脱政局与油价影响,增速由 1.9% 恢复至 2.3%,有拐点趋势;科特迪瓦、加纳、贝宁等邻国保持高速增长,达 5%-7%。

北非地区增速达 4%,受最大经济体埃及 5.6% 增速推动。埃及人口与经济增速较快,但政治体制和外汇政策封闭,服务业存在准入限制。

南非地区增长停滞仅为 1.7%。代表国家南非基础设施发达,但曼德拉上台后实行黑人优先政策,限制了白人技术/资金流通,增速仅为 0.8%。

Findings

非洲整体 GDP 增速逐步向好,头部区域增速世界领先。其中以肯尼亚为中心的东非增速极高,以尼日利亚为中心的西非经济逐步进入拐点,加上北非埃及 Drive 非洲经济体发展,成为市场标杆。

尼日利亚、南非、埃及、肯尼亚作为西南北东四大节点,我们认为目前的 timing 下,综合考虑经济和政策环境,肯尼亚和尼日利亚是非常适合的互联网出海起步市场。

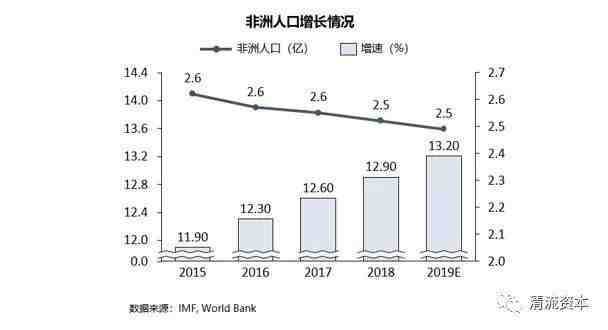

2. 非洲人口红利

人口数量爆炸:非洲人口约 12.56 亿,2030 年将超过 17 亿,2050 年超过 25 亿,期间世界约 50% 新生人口将由非洲贡献。

人口结构年轻化:非洲人口平均年龄为 19.4 岁,远低于世界平均 30.6 岁。主要原因归咎于落后的医疗卫生条件以及较高的生育率。近年来基础医疗条件逐渐改善,特别是新生儿因病死亡率(疟疾等疾病)已经有显著的降低:

据联合国统计,非洲婴儿夭折率从 00 年的 9% 下降到2017 年的 5.4%,平均寿命从 00 年的 50.2 岁增加到 2017 年的 60.7 岁。

Findings

人口红利不仅伴随着充足、低成本的劳动力供给,年轻一代的代群效应也将催生巨大的潜在互联网消费市场。随着人群峰值窗口的来临,我们认为在未来相当长的一段时间里都将为互联网的发展与普及带来增长曲线陡峭的时代红利。

3. 移动互联网发展

移动网络渗透加剧:据 GSMA 2018 报告,2017 年撒哈拉以南非洲移动互联网渗透率 34%,约 4.4 亿 3G/4G 移动网民;预计 2025 年达到 6.3 亿移动网民。

智能手机逐步普及:2017 年非洲智能手机为整体手机的 34%,GSMA 预计 2025 年将达到 67%。与年轻人口集中进入消费窗口期相对应。

传音主导智能手机推广:中国手机企业传音,凭借本地化的供应链、零售终端高覆盖、售后点位密集、全价位覆盖的产品、local 功能性(如双卡双带需求)等优势,多年占据非洲市场,逻辑是让本地用户消费得起+快迭代适应换机潮。

据招股书传音非洲 18 年出货量 1.24 亿部,非洲市占率 47.1%,营收 226.5 亿(yoy+13%),净利润 6.5 亿。

Findings

智能手机的普及程度高于我们来非之前的判断,4G 的普及离不开基建的完善,特别在大城市网络通信相对完善;手机品牌商多价位的产品矩阵、良好的功能性满足用户需求的同时让用户消费得起,年轻一代换机潮加速智能手机的普及,同时也观察到更多本地化的 App 产品不断涌向市场。

4. 基础设施建设

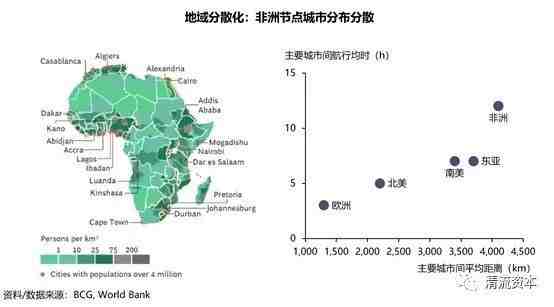

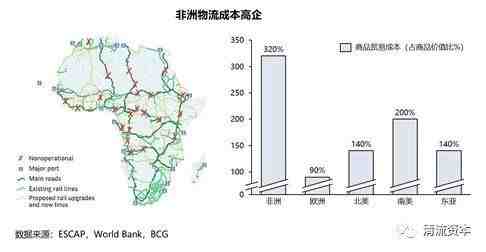

地域分散化:不同于国内,非洲只有少数城市拥有 400 万以上人口,且分散在整个大陆。地域分散导致地缘政治和经济的分散,加上物流系统的缺失,导致整个大陆间的从供需密度到公路、铁路的网络连接都为商业发展带来了障碍。

基础设施匮乏,物流成本高:目前非洲的通信、公路、港口和铁路设施极不完善,据 BCG 18 年报告,非洲商品运输和分销成本相当于商品本身价值的 320%,对比南美洲为 200%,东亚/北美为 140%,欧洲为 90%。

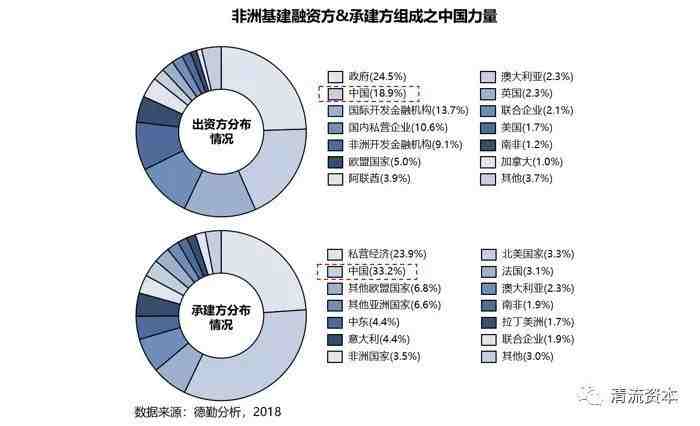

一带一路下的基础设施改进红利:非洲政府基建缺口每年高达 1300-1700 亿美金,财政无力改进基建。中国是非洲基础设施最大的融资国,12-16 年均投资 115 亿美金,占总体融资额的 15%。18 年 9 月中国提出向非洲进行 600 亿美金的资金支持,例如东非铁路、蒙内铁路的竣工将协助肯尼亚成为物流中心,辐射东非 2.2 亿人口。

Findings

由于不均衡的区域发展,从市场的角度看更适合以点带面的去观察。比如西非尼日利亚的拉各斯、东非肯尼亚的内罗毕等,都是作为核心城市向四周辐射式的发展状态。

整体看基建设施匮乏,但从实地考察以及中心城市的发展来看,公路基建处于相对完善且加速建设的状态,东非尤是如此,我们认为这里面会有很大的发展机遇。从源头解决根本问题,带来各行各业的繁荣。

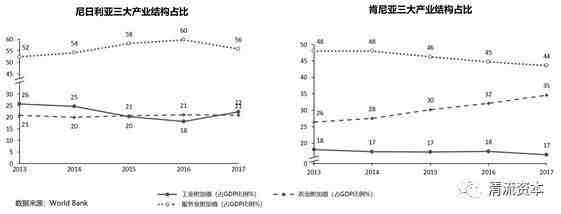

5. 产业结构

第一产业:农业附加值低。非洲各国农业人口占劳动力比重大致约在 40-70% 间,但由于较弱的物流条件和贸易环境,普遍加价率极低;但随着以肯尼亚为首的东非各国物流/贸易条件逐步好转(中国承建东非/蒙内铁路),农业附加值呈显著上升趋势,逼近服务业。基础设施提升将显著提升货物流的附加值与复杂度。

第二产业:制造业基础薄弱。均处于严重贸易逆差,肯尼亚工业持续趋于降低,尼日利亚等重石油硬资源国家工业附加值随油价猛烈波动。

第三产业:新兴服务业占比高。尤以尼日利亚、肯尼亚为首的非洲国家在电信通信、信息技术等新兴服务业上附加值 GDP 占比最高。

Findings

第一产业大宗产品的流通依赖于物流基建、贸易关系,能够了解到基建落后对基础产业的制约之甚,特别是物流基建升级成为当下非洲整体经济发展的刚需要害。制造业的薄弱意味着短期内工业、零售产品仍然需要通过进口,考虑到本地大众人群的消费力,在时间点上一些零售、电商业态仍然需要时间去改善。第三产业占比不断提高,特别在相对发达非洲国家,对互联网的发展是很大的催化剂。

6. 资本情况

资本吸引度上升:据 Disrupt Africa 报告,2018 年共有 210 家非洲科技企业融资 3.35 亿美金,同比融资额增长 71.5%,完成融资初创企业数量增长 32.1%,创业氛围逐步热烈。

融资节点梯队确立:尼日利亚首次超越南非成为非洲初创企业投融资最为活跃的国家,58 家初创企业融资 0.95 亿美金,南非 40 家创企融资 0.60 亿美金,埃及、肯尼亚分列三四名。

初创企业孵化器逐步完善:据 GSMA 报告,2018 年非洲孵化器已达 442 个,增速高达 41%,尼日利亚孵化器增长迅猛已达 55 个,接近南非 59 个,三四名埃及、肯尼亚分别为 34 个和 30 个,创业配套逐步完善。

退出渠道逐步明晰:非洲第一大电商 Jumia 于 19 年 3 月 14 日宣布赴美 IPO,历史融资超 8 亿美金;尼日利亚电商巨头 Konga 于 18 年 2 月被本土硬件制造企业 Zinox 收购,历史融资 1.08 亿美金。

本土成长期基金真空:2018 年 210 家非洲初创企业平均融资额仅为 159 万美金,除去欧美后期私募基金的成熟期并购项目,非洲资本供给在创企成长期面临真空缺口,为携带资金和互联网 know how 的中国资方出海提供机会。

Findings

非洲创业氛围逐步浓厚,经过我们和非洲本土创业圈的交流判断,非洲处于如中国 2000 年早期互联网时代的欧美顶尖人才回流的萌芽时代,对比本土团队、传统从业者、政府对于新技术认知尚且不足,这样的 Gap 带来很大的降维竞争优势。

非洲在募、投、管、退四大环节均逐步完善,但本土成长期企业面临资金端真空缺口,是掌握资本链接和成熟互联网 know-how 的以中国团队为代表的出海的历史性机遇,尼日利亚和肯尼亚适合作为出海的起步点。

本文由 jqyjr 编辑排版

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次