【电融宝】O2O洗车服务平台“车靓靓”获千万级天使轮融资

2022-06-02 00:32:47

128

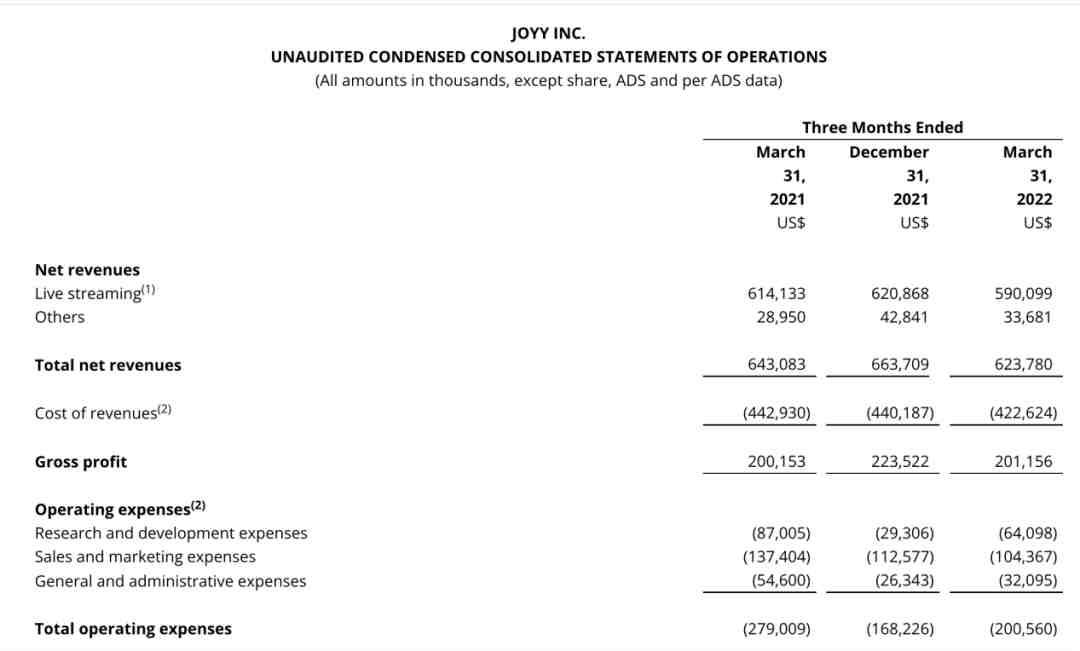

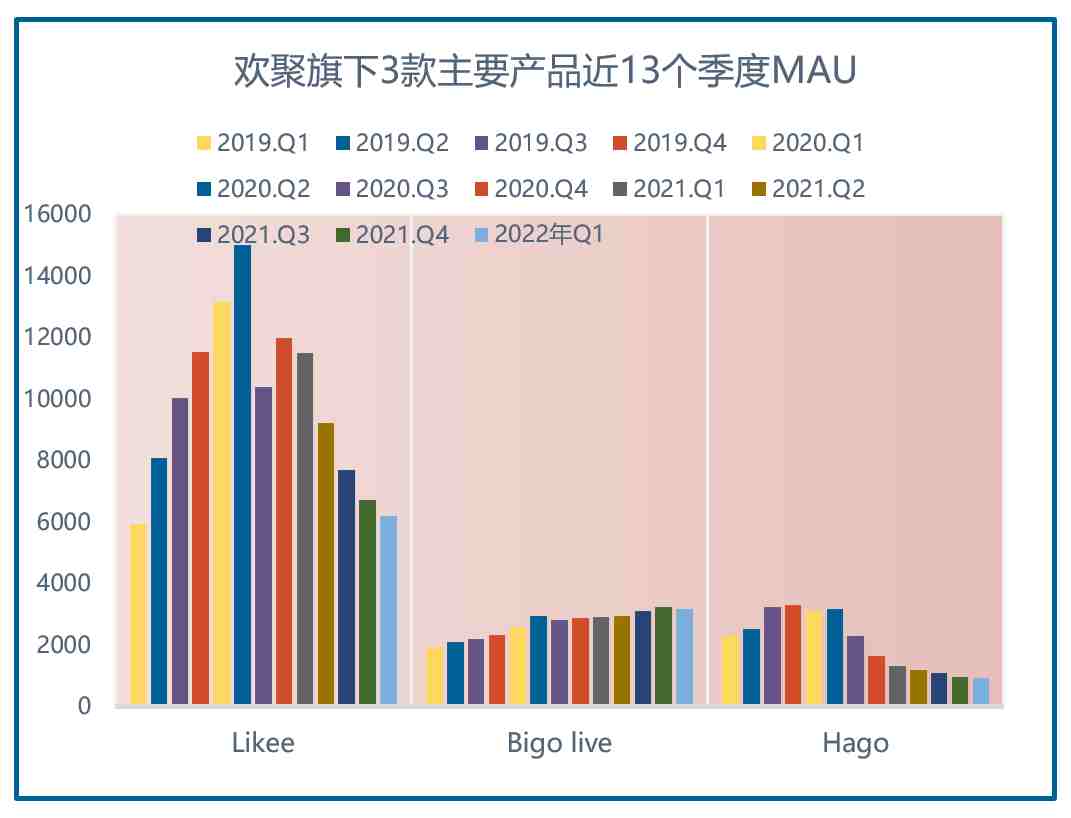

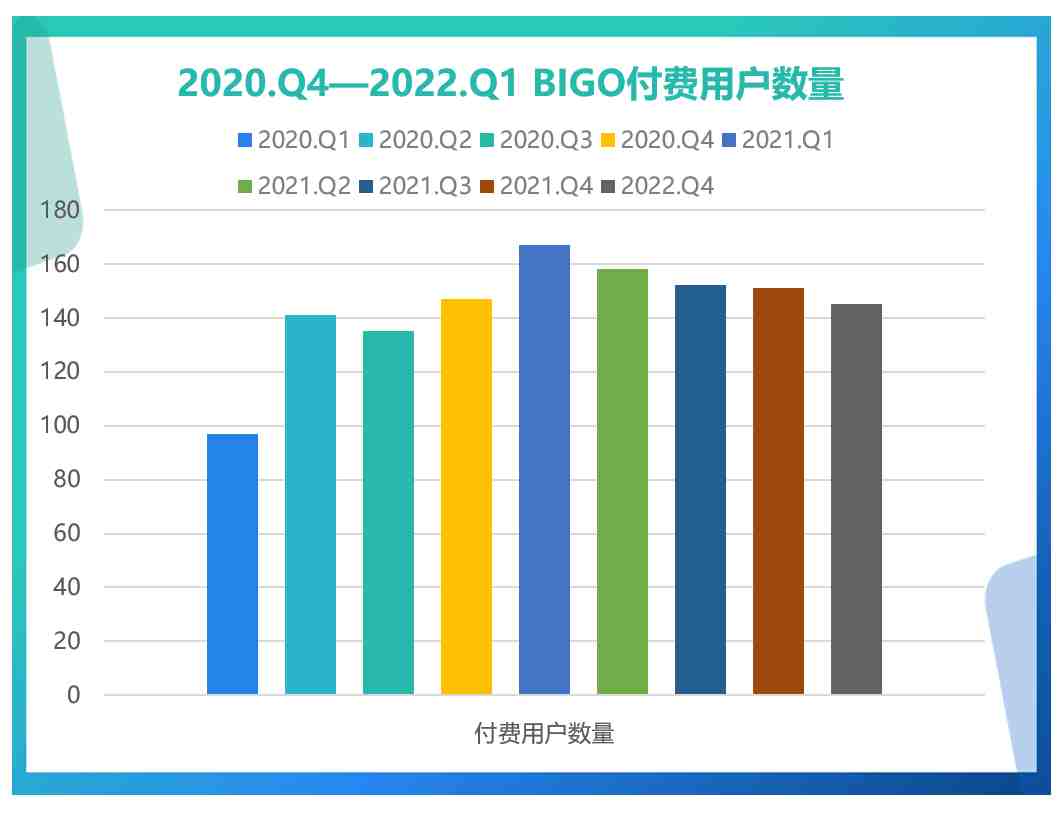

北京时间 6 月 1 日,欢聚集团发布了 2022 年 Q1 财报。财报显示,欢聚集团 Q1 净盈利 2090 万美元,盈利水平同比上升。

文/辛童

财报数据:控制成本、

谨慎使用现金流,稳健营收

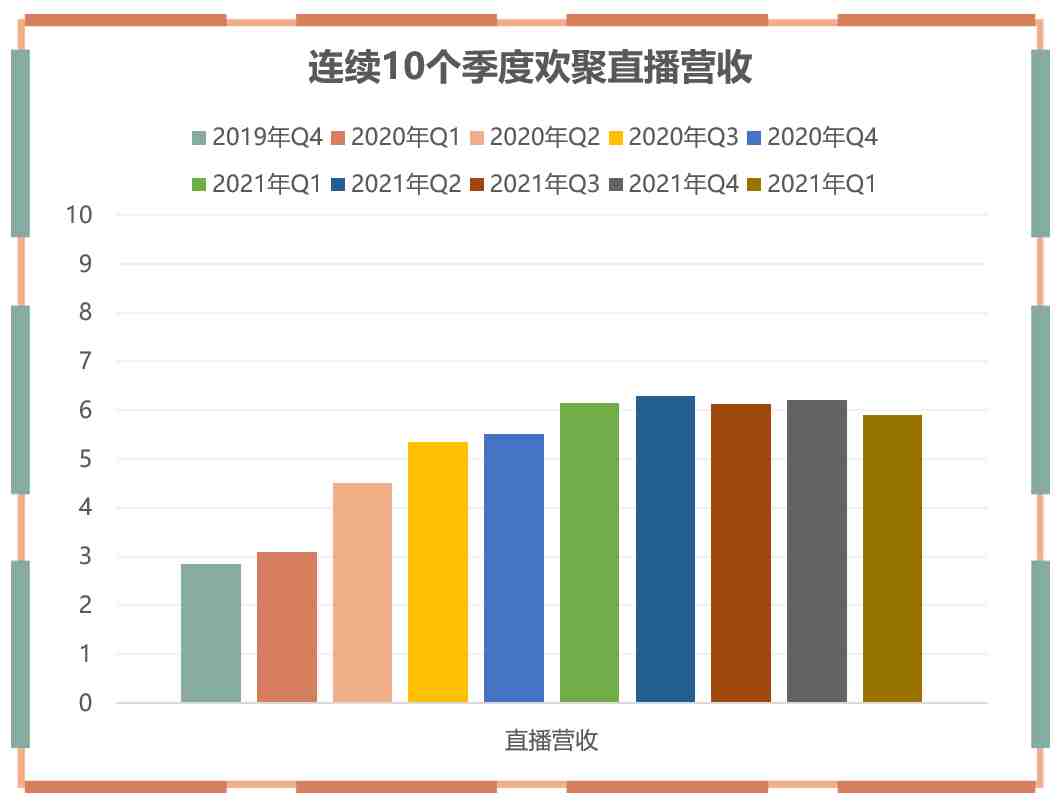

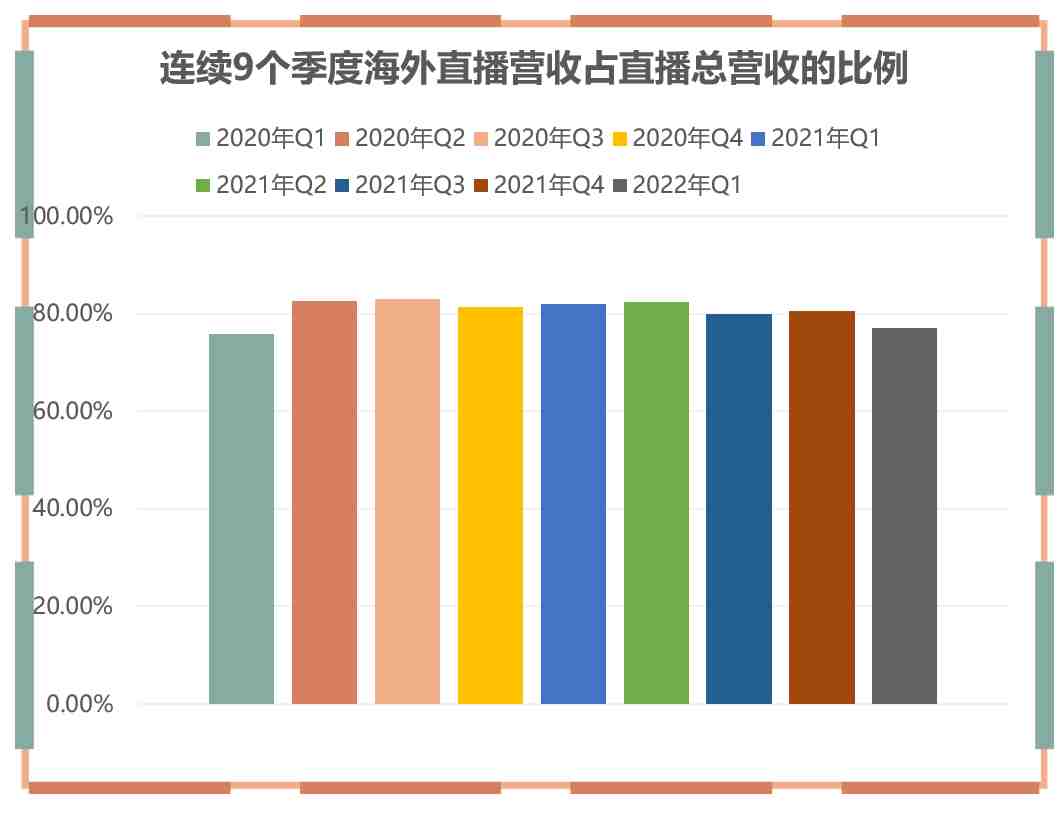

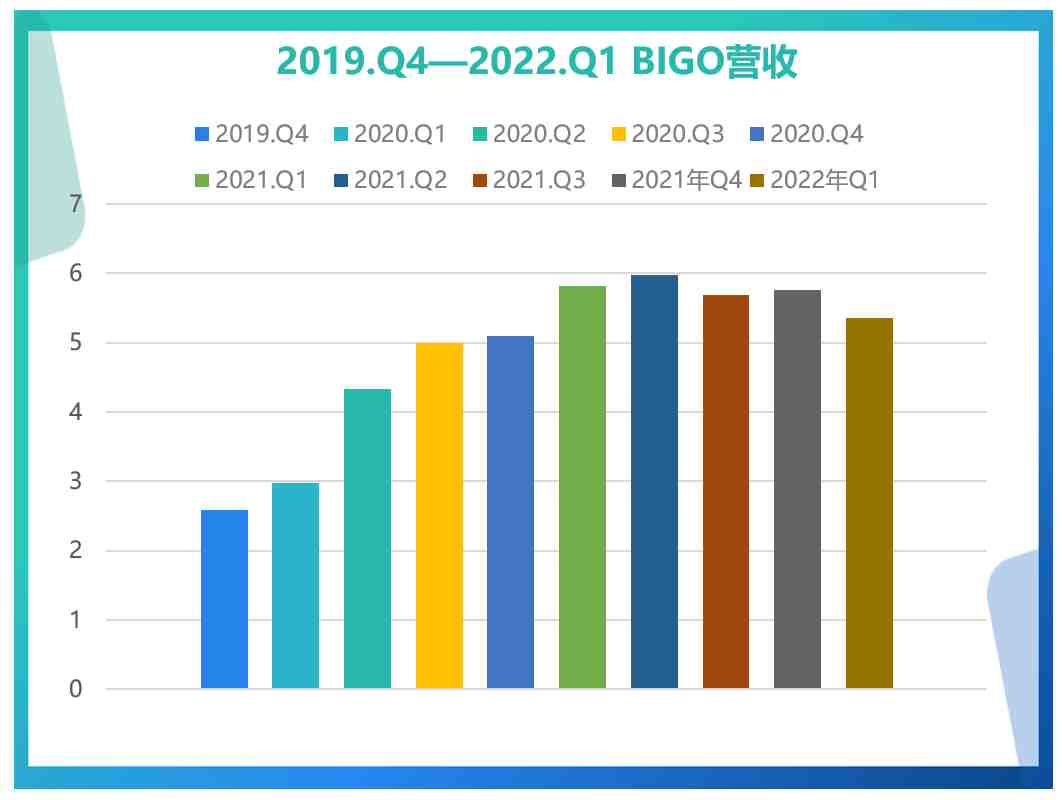

数据来源:财报

单位:亿美元|数据来源:财报

用户:精细化运营、通力合作,区域发力

总之,但从财务数据来看,2022 年 Q1 的欢聚在经济波动、疫情反复的情况下表现算不上出色,但如果结合其在 Q1 和 Q2 的尝试和动作来看,还是可以看出其明显的步伐调整和节奏变化,保持期待。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

0 赞

最新

热门文章

*30分钟更新一次

1681370192

1681370192

1724834806

1724834806

1724144057

1724144057

1676464232

1676464232

1643010146

1643010146