又一跨境电商公布年报!宝贝格子2018年净赚2704万 同比大增1340%

谷歌和贝恩咨询公司最近刚刚联合发布了2019年《中东电商报告》,该报告详细分析了中东电商的各项数据,包括增长数字、最受欢迎的品类、发展障碍等等。

以下是我们节选的关键数据(点击文后左下角“阅读原文”可下载报告全文):

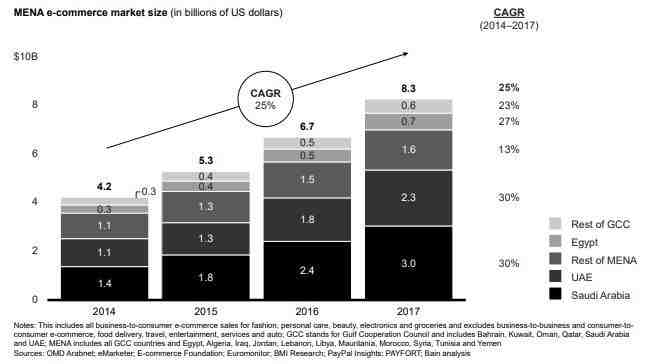

1、自2014年来,中东北非电子商务每年增长25%,电商渗透率还比较低。

过去几年的高速增长

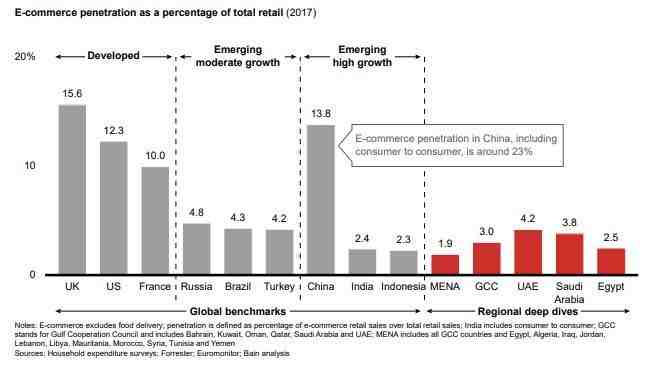

2017年,电商占零售总额的比例是1.9%,GCC国家为3%。阿联酋电商发发达程度最高,渗透率为4.2%,这个数字相当于土耳其和巴西;沙特以3.8%紧随其后;埃及是2.5%,相当于印度和印尼。整体来看,发展空间还是很大的。

电商渗透率对比

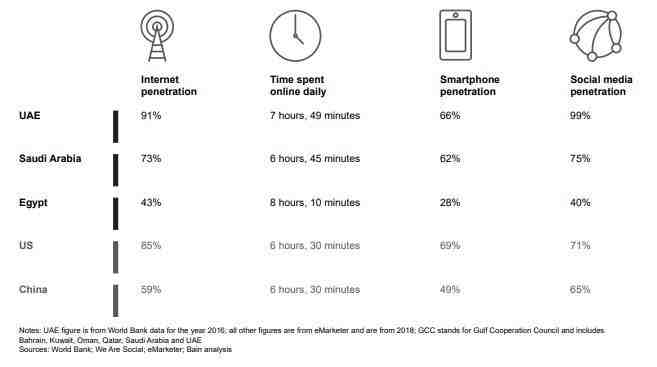

2、与较发达的电商市场相比,GCC国家在互联网、智能手机和社交媒体渗透等方面遥遥领先。

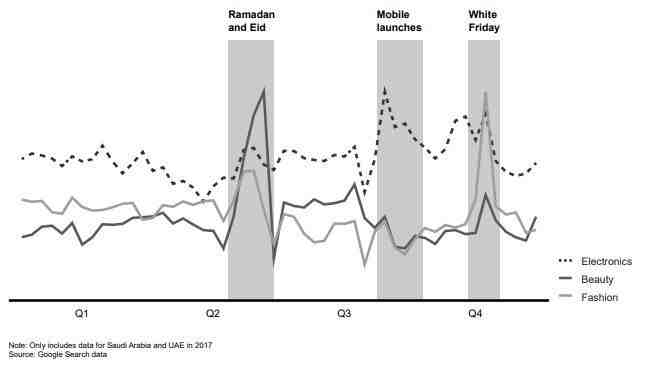

3、Google上的购物查询有很高的季节相关性,特别是斋月和促销季,比如白色星期五。

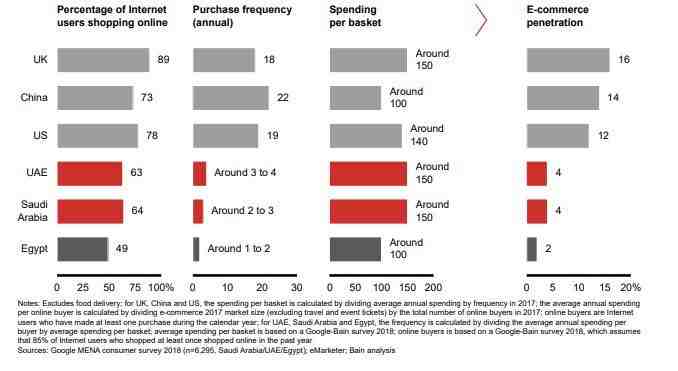

4、高客单价,低网购频次

中东北非地区的平均客单价为150美金,尤其是阿联酋和沙特,客单价甚至比英国、美国都要高。

不过相对美国、中国等电商发达地区,中东北非的购物频次要低很多。

低频次的一大原因是品类太少。比如说,亚马逊美国站有5.5亿个SKU,中东北非最大电商Souq上只有840万个SKU。

再深究的话,和该地区产业模式相关。中小型企业一直是大多数市场的支柱,在美国亚马逊上,有一半的商品来自一百万个中小企业;在中国,阿里巴巴成功地将中小企业纳入自己的体系,为消费者提供了广泛的购物选择。

中东北非就不一样了,中小企业的生产总值只占总GDP的15%-30%,而发达的市场一般是50%。而且这些中小企业的商品在网上流通的速度也很慢。时尚和电子品类是零售业的大头,但在中东北非还主要是线下零售占主导地位。

5、中东北非的传统零售企业也或多或少地参与了电商竞争

传统零售公司已经有了比较完善的物流网络,例如,商场的仓库可以很容易被同时用作电商的配送中心。

传统零售企业旗下的电商以时尚为主,如Net-A-Porter、FarfetchOunass、Level Shoes等。时尚电商的客单价大约为105美金,高于电商发达地区。

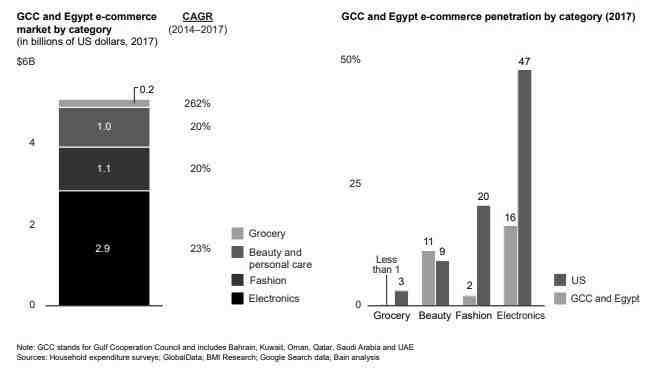

6、电子、时尚、美妆是最受欢迎的三大品类

电子、时尚、美妆最受欢迎,但杂货是增长最快的品类,增长幅度超过超过250%。尽管增幅巨大,但杂货仍然是渗透率最低的类别,占总销售额不到1%。

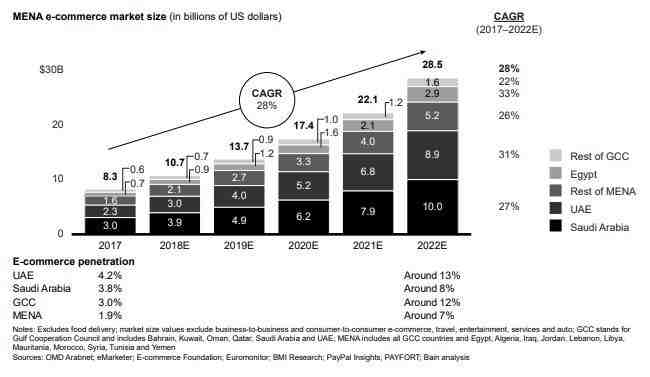

7、到2022年,中东北非电商将增长3.5倍,市场总额达到285亿美元

该报告预测,到2022年,中东和北非地区的电子商务市场有可能增长3.5倍,总市值达到285亿美元,渗透率达到零售总额的7%。

预计沙特每年增长27%,原因包括中产阶级群体的扩大、女性劳动力的增加、物流的改进等。阿联酋每年增长31%,因为该国新的电商参与者会越来越多;埃及会买年增长33%,原因是互联网普及率的提高、物流和支付的改进等。

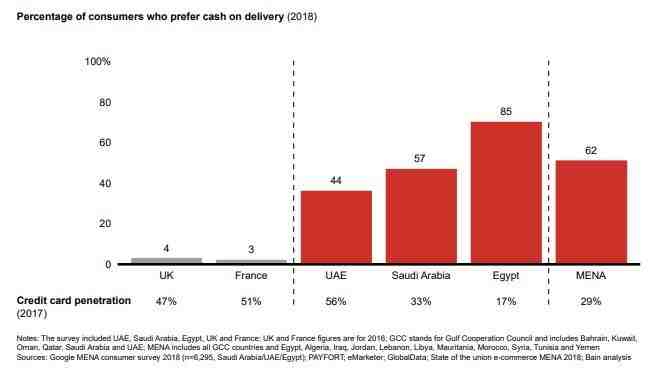

8、虽然GCC国家信用卡普及程度与成熟市场相当,但消费者仍然偏爱货到付款

无现金支付方案是所有新兴市场电商的挑战。中东北非地区电商的主要支付方式仍然是货到付款。但是一个现实是,移动钱包在市场上已经越来越受欢迎。阿联酋已经与16家本土银行合作推出电子钱包,埃及也在2017年成立了全国支付协会,促进电子支付的发展。沙特也在2016年推出了SADAD电子账户。

8、物流

在沙特和阿联酋,包裹的投递成本非常高。大部分本土电商都在自建最后一公里物流,比如Souq的QExpress。虽然Aramex仍然遥遥领先,但新的本地物流企业正在如雨后春笋般涌现。

受到菜鸟的启发,有可能会出现一个虚拟区域物流平台,将不同的本地物流公司连接到同一个网络上,优化电商的投递成本。

(注:本文数据皆出自谷歌和贝恩咨询联合发布的《中东北非电商报告》,仅用于信息交流,版权属于原作者。点击左下角“阅读原文”可下载报告原文。)

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次