2018全年运动户外行业概况及2019热销品招募

2019-03-01 15:11:14

76

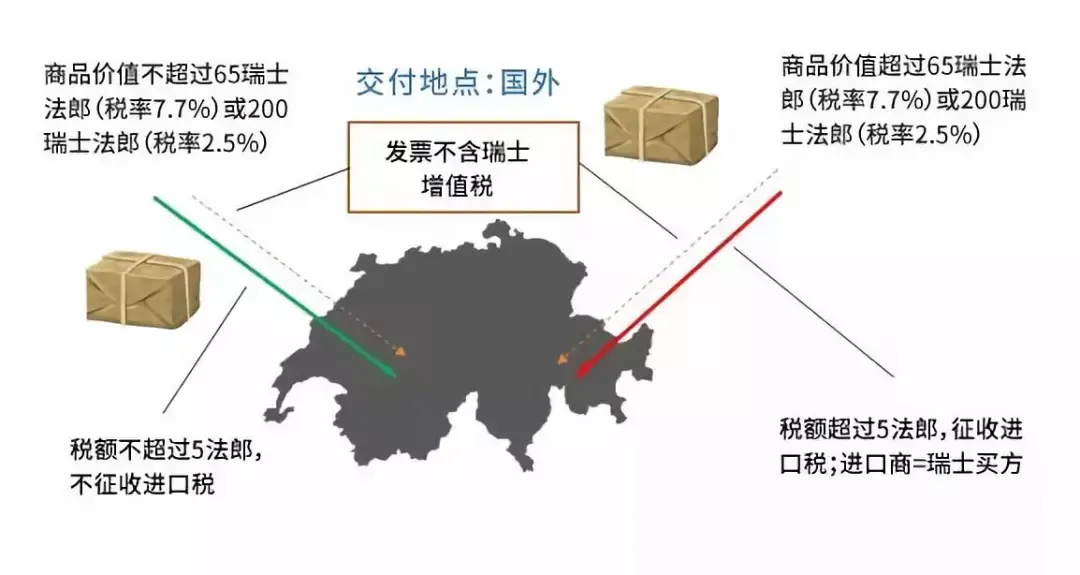

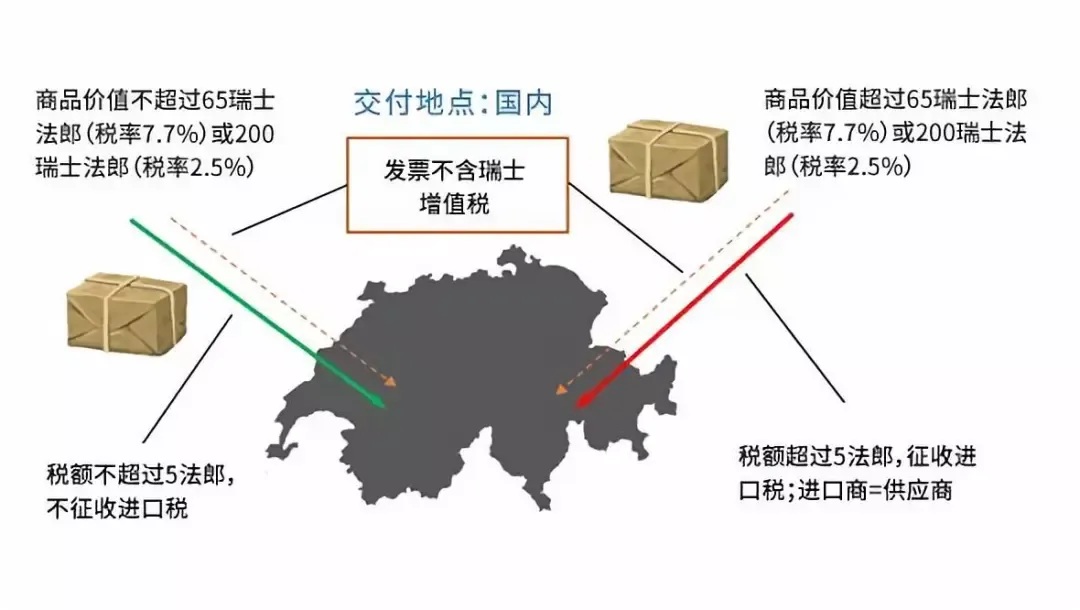

为何发布新政策? 《增值税法》进行部分修订的目的是让外国邮购公司与瑞士本土公司处于平等地位。目前的不平等待遇在于,进口税额不超过5瑞士法郎的进口货物(所谓的小件货物)不予征收增值税,这是出于征收效率的原因。此外,货物的交付也无需缴纳国内增值税(国内税*)。因此,货物的买方可以从国外购买小件货物,且不用缴纳任何增值税,而同样一批货物,如果是从国内邮购公司或注册过增值税的零售商处购买,则需要缴纳国内税。 *“国内”一词是指瑞士领土、列支敦士登公国和德国布辛市。为方便读者阅读,后文概称为瑞士;该术语是指增值税领域的“国内”。 与年营业额低于100,000瑞士法郎的小件货物邮购公司有关的法律规定,截至2018年底和2019年 与年营业额低于100,000瑞士法郎的小件货物邮购公司有关的新法律规定,截至2019年1月1日 如果(国内或国外)邮购公司每年从国外运输或发送的货物中产生的营业额超过100000瑞士法郎,其交付物品*将被视为国内供应物,属于应纳税物品,必须进行瑞士增值税注册。营业额超过100,000瑞士法郎这一限额时,将会产生纳税责任(见“税务责任”)。 根据邮购条例的规定,从注册增值税之时起,除邮购公司的小件货物以外,进口税金额超过5瑞士法郎的其他货物也将被视为国内供应品。因此,对于应缴税邮购公司**,所有运往瑞士的货物都要缴纳国内税。 在新的邮购规定之下,小件货物仍然无需缴纳进口税。 *除了船运交付外,也适用于陆运交付,但不是提货交付。这意味着如果供应商向买方或买方确定的地点提供运输服务,或要求第三方提供运输服务,则交付会引发纳税责任。 **除上述交付外,所有其他应税国内供应物品也应缴纳国内税。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

0 赞

最新

热门文章

*30分钟更新一次

1681370192

1681370192

1724834806

1724834806

1724144057

1724144057

1676464232

1676464232

1643010146

1643010146