【卖方通跨境早报】不知名的中国冬季外套竟然在美国火了?印度政府要征数字税?拼多多启动跨境项目,0元开店?

概述:根据2018年统计,欧洲英、德、法、西、意五个国家人口3亿多人,其中英国 人口6800多万,德国人口8000 多万,这两个国家的销售量占亚马逊欧洲站总销量的60%。法国、意大利和西班牙三国占40%虽然规模较小,但电商发展速度很快,竞争也相对较低,有1.74亿多潜在客户,是高利润市场。根据一些统计得出的销量占有份额比例大概:

德国:32%;英国:27%;意大利:16%;法国:14%;西班牙:11%

1.什么是 VAT?

2018年以后进入欧洲站是有门槛的:1.语言门槛 2.税务门槛VAT必须合规

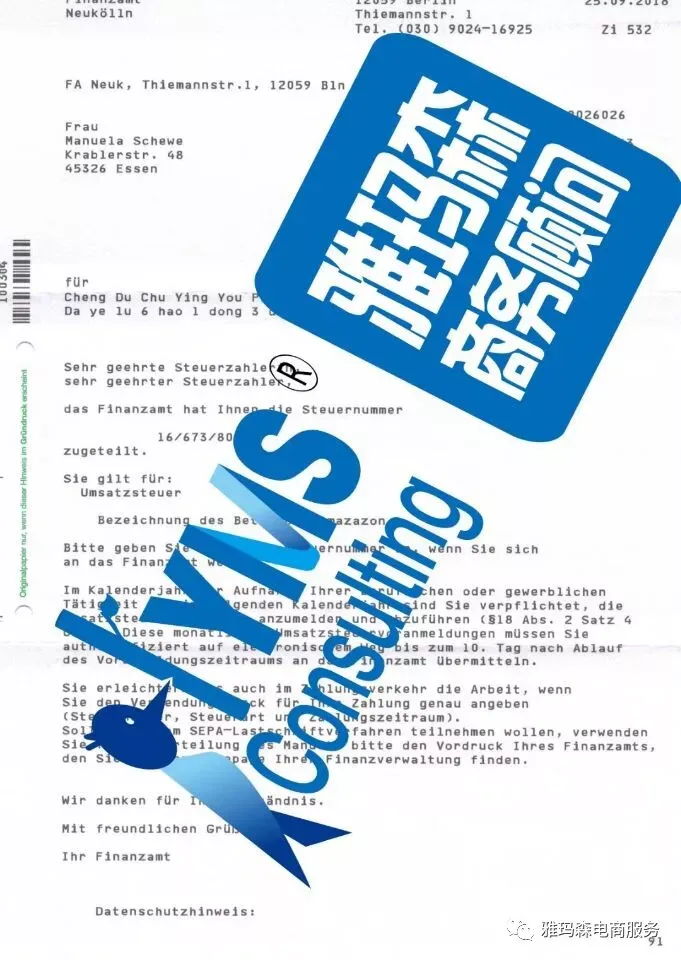

VAT (Value Added Tax), 是欧盟国家普遍采用的对纳税人生产经营活动的增值额征收的一种流转税。

以英国为例,当货物进入英国, 货物缴纳进口税(主要为进口增值税); 当货物销售后,商家可以将进口海关增值税(Custom Duty) 作为进项税申请退回, 再按销售额交相应的销售税。

VAT 它适用于在英国境内产生的进口,商业交易及服务行为。同样适用于那些使用海外仓储的卖家们(比如 AMAZON 卖家),因为您的产品是从英国境内发货并完成交易的。货物在销售时已经在英国当地,货物并非由英国买家(顾客) 个人进口进入英国 。 即: 使用英国仓储服务的商家, 都依法要缴纳 VAT。

VAT 状态及具体信息如下网站可查询:

http://ec.europa.eu/taxation_customs/vies/vatRequest.html

缴纳 VAT 的必要性:

a. 货物出口时若没有使用自己的 VAT 税号, 则无法享受进口增值税退税;

b. 若被查出借用他人 VAT 或 VAT 税号无效的情况, 货物可能被扣无法清关;

c. 如果你不能提供有效的 VAT 发票给你的海外客户, 客户有可能会取消交易甚至给差评, 拥有有效 VAT, 合法经营, 可受其产品销售国法律保护, 有利于建立客户信任保障正常交易, 同时将大大增加成交率及好评率;

d. 英国和德国税局现在正在通过多方面渠道严查中国卖家的 VAT 号, 亚马逊 等平台也在逐步要求卖家提交 VAT 号, 拥有有效 VAT 号, 更易通过电商平台的审核, 防止账号被封, 帮助在其平台发展业务;

2.什么是进口税?

任何个人和公司在进口商品到欧盟的时候, 海关会对其商品征缴进口税, 进口税包括:关税(IMPORT DUTY) 和进口增值税(IMPORT VAT)。 它们的计算方式如下:

IMPORT DUTY = 申报货值 X 产品税率(这里的税率是指关税税率)

IMPORT VAT = (申报货值 + 头程运费 +DUTY) X 20% (商家可以在季度申报时作为抵扣)

3.什么是销售 VAT?

当货物进入欧盟五国(按欧盟法例), 货物缴纳进口税;当货物销售后,商家可以退回进口增值税,再按销售额交相应的销售税。

不同类别的产品收取的增值税 VAT 费率也不同, 绝大多类产品按标准 VAT 税率 20%计。

销售税 VAT= 市场销售价格 / 6 (上缴的 VAT, 实为市场售价的 1/6)

市场销售价格(含税) = 定价(税前价格) X 1.2 ;

定价=货物到岸价(原产地购买价格+头程运费+关税 IMPORT DUTY) + 清关杂费 + 销售费用 + 利润

季度申报时需要缴纳的税款为: 销售 VAT-进口 VAT-在英国当地产生的其他费用(需提供有效发票)

4.什么是 EORI?

EORI (Economic Operator Registration and Identification) 是欧盟国家内个人/企业开展进出口活动必备的一个登记号。 海外跨境卖家的货物在进入欧盟国家时,需要用到 VAT 号和EORI 号进行报关并交纳进口关税(Custom Duty) 与进口海关增值税(Custom VAT) 。

EORI 号是 VAT 一起申请, EORI 号是收到 VAT 号后 3-5 个工作日就可以生效了, EORI的状态在线查就可以了, 没有在线及纸质证书, EORI 的地址与 VAT 地址保持一致,

欧盟每个国家都可以申请EORI, 英国的申请最为简单快捷,英国EORI号码的编制规则:GB+VAT号码+000

只要经营的公司在欧盟任何一个国家申请了EORI那么就可以全欧盟通用了,无需再在其他欧盟国家重复申请。

EORI 号状态可以在这里查询:

http://ec.europa.eu/taxation_customs/dds2/eos/eori_validation.jsp?Lang=en

5. 什么是 C79/C88文件?

C79 是指定 VAT 账户拥有者一个月进口 VAT 金额的汇总, 记录当月每一笔进口 VAT 产生的金额。 只要客户用自己的 VAT(EORI)清关, 海关会把数据传输到税局,税局每个月整理出 C79。

当月产生的税金单上的 VAT 金额就会显示在当月 C79 上面。 申报时以 C79 作为抵扣销售税的依据, 是税务申报性文件

C88 文件就是海关进口单据,C88 来源清关公司,是清关公司提供的资料。

C88 跟 C79 虽然是两份不同的文件,但是它们是有关联的,卖家通过核对 C88 文件跟 C79 文件的数据, 检查是否申报错误或是 VAT 税号是否被人盗用滥用。 如果两者数据一致, 你申报的数据就没有问题, 反之, 如果你的 VAT 税号被人盗用或滥用的情况, 两者之间的数据就不一致了。

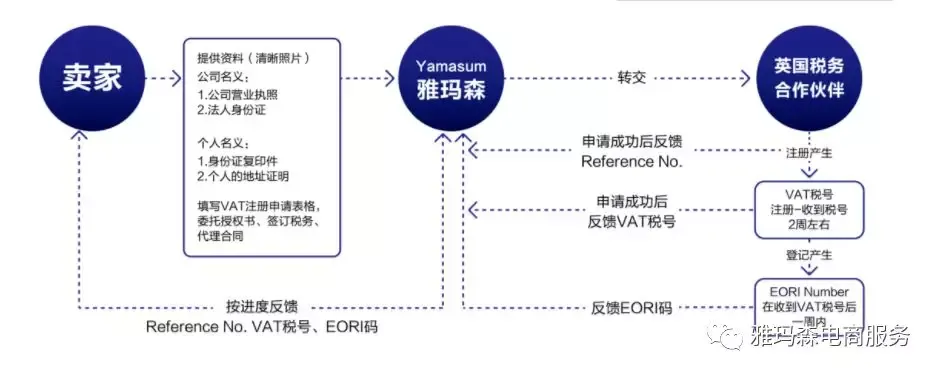

6. 英国 VAT 注册流程与申报的服务流程:

⑴卖家提供完整的资料;

⑵代理机构审核资料并递交申请给税务局;

⑶卖家收到 VAT 税号税务局通知文件(2-5 天内);

⑷卖家收到纸质版 VAT 证书(三周内);

⑸代理机构协助卖家绑定 VAT 账号;

⑹代理机构提前通知卖家缴税日期(每季度);

⑺卖家提供当季销售数据;

⑻代理机构制作季度申报表格给卖家确认;

⑼卖家确认后由代理机构提交当季申报给 HMRC;

⑽卖家直接支付当季税款至英国税务局账户;

英国 VAT 按照季度申报,一年申报四次。

简单介绍下报税流程:

客户的报税季度结尾,是在 VAT 申请表里自己选择的, 一般来说客户的第一个 VAT 季度是两个月到三个月左右。比如一个客户的第一个期间是从 VAT 生效日期 2018 年 7 月 15 日开始,到 2018 年 9 月 31 日。 税务局在 VAT 期间结束后给我们一个月零七天的时候准备/提交税表,并且付讫 VAT 税款。 也就是说客户需要在 11 月 7 日之前完成报税,并保证税务局可以在当天之前收到税款。 10月13 日之前, 我们就会邮件通知你们,这个客户的 VAT 报税到期了,需要跟客户索要 VAT 相关的材料。 要到材料之后我们这边负责准备VAT 报告草稿,你们把草稿发给客户,客户看过数据确认同意提交之后,我们会把税表提交给税务局并把提交的报表和回执发给你们。 接下来你们需要催客户在 11 月 7 日之前转账给税务局,因为国际汇款转账经常需要三个工作日甚至更多, 所以最好让客户在 11 月 1 日之前把税款转出去。 在客户转款一周后,你们就可以登陆你们帮客户注册的的税务局账号,替客户查询税务局是否收到这笔转款, 并匹配到客户的 VAT 号上了。

7.英国 VAT 申请所需材料?

第一步, 填写欧易提供的客户信息表格, 申请表格重要信息填写需注意以下几点

①公司名, 公司地址, 务必与亚马逊后台登记一致;

②VAT 生效时间, 该生效日期可以往前追溯至英国的起始运营日;

③是否申请 FRS(平税率计划), 满足平税条件,一般建议加入,支付固定税率,根据行业不同,大多卖家税率为销售额的 7.5%。 第一年加入平税率计划的可以享受额外 1%的折扣优惠。

④写清平台和主营产品。

第二步, 材料分为必备材料和辅助性材料, 辅助性材料选择两种提供即可, 材料清单如图所示。

Compulsory documents 必备材料清单:

• 法人代表护照

• 法人代表身份证 或者驾照(如无护照)

• 公司营业执照

• 公司商企登记证(如是香港公司)

• 亚马逊系统 seller 页公司名和地址截图

Optional Documents辅助性材料清单(须提供其中两项):

• 房屋贷款证明

• 户口本个人相关页

• 租房合约

• 工作相关登记文件

• 结婚证/离婚证

• 出生证

• 雇主证明信及合同

关于转代理客户需要的资料:

提供以下资料,您就可以将VAT代理转成euservice(欧易),转代理客户需要签署 64-8,VAT484文件。

1. 前会计师的联系方式(邮箱和电话) 和 VAT 证书; 如您前会计师同意在会计师之间对接材料,对接工作将由会计师之间完成,无需提供其他材料;

2. 如您的前会计师无法直接和我们对接材料,您需提供:

a) 现有 VAT 号的 VAT 证书与前三期的 VAT 报告或者提交回执;

b) 如前代理有申请税务局独立账号,需要账号和密码;

c) 法人代表身份证/护照与公司营业执照;

d) 其余信息,需填写转代理客户信息表格,比如贵司是否加入了平税率计划(flat ratescheme),联络邮箱/电话/营业范围等。

8. 英国有几种税率:

英国的 VAT 税率主要分三种,第一种是普通增值税率,适用于大部分商品和服务,税率为 20%;

第二种是折扣税率,一些商品和服务,如汽车安全座椅,家庭能源,如家用电和天然气等,税率为 5%;

第三种是零税率,适用于未经加工食品及婴幼儿服饰。

大多数跨境电商的税率都为普通增值税税率(standard rate)20%。

针对企业营业额的大小不同, 税局还引入了不同的 VAT 计划来帮助企业申报增值税,例如FLAT RATE SCHEME(平税率计划),即申报 7.5%的平税率,第一年有 1%的折扣,可以享受6.5%的平税率。

如果小规模纳税人被定性为‘limited costs business’,税率就会被调高到 16.5%*销售额。

9. 什么是 英国FRS 平税率计划?

英国低税率,之所以被称为低税率,因为它与英国一般标准税率的 20%相比较的,税率是比较低的。它是使用一个固定的费率乘以你的总含税营业额来计算增值税,固定费率取决于业务的类型。这种申报方式是满足税局要求的合规的操作,卖家要注意的,低税率与低申报是两个不同的概念。 一般都统一适用 7.5%的固定税率,满足申请 FRS 的条件,首年内可享受 6.5%的固定税率,当然,这是有条件的,如果卖家在这期间的销售额超出了使用 FRS 的条件,那么你将退出 FRS,恢复到 20%的标准税率。

低税率申报需要满足以下三个条件:

a.申请表中 FRS 计划销售额是不超过 15 万英镑的, 申请表上的数据都是预估的,15W 包括英国发货到欧盟其他国家零售消费者的销售额的。实际操作中只有超过 23w 镑(按连续的 12个月累计),才需要 28 天内退出 FRS。 没超过门槛的部分,如果又没有在欧盟国当地缴税,就需要在英国申报缴税。

b.注册后每周年内进口货值(在 C79 或其余采购成本单据中显示) 必须大于或等于1000 英镑;

c.进口货值与当季销售额的比重必须大于或等于 2%。 不同时满足低税率申报条件的,VAT 税率是有可能会被税务局定义为‘limited cost business’ , 税率上调为总销售额的 16.5%的,

这种情况经常出现在最近几个月的税务调查中。 所以即使加入了 FRS, 还是应该多以自己的VAT 号清关;货值和进项 VAT 比重大的跨境卖家,可考虑转回正常税率,以抵扣进项税额。

加入与退出 FRS:

关于中途需要加入低税率计划, 只要符合低税率的条件, 都可以申请加入, 由税务代理来准备FRS600 文件让客户签署,这个文件的处理时间是三个月, 所以一定让客户提早做申请, 以免耽误下一期需要用低税率申报。

关于退出低税率计划, 税务代理需要发邮件通知税务局, 然后按照 FRS 的日期前后,分别以对应的税率算税提交(也就是 23W 按照低税率交, 超过的部分按照标准税率提交,即16.67%)。

处理时间大约三周, 就可以收到确认了。

英国VAT,低税率记税制7.5%(第一年优惠1%),前提满足进口额,不能抵扣进口税;正常税率20%可以抵扣进口税,抵扣的前提是要用自己的税号进口。低税率需要满足进口额(每季度进口货物总额要求在至少每季度销售额的2%以上并且进口额至少大于250磅)才可以以7.5%的计税,如果不满足进口额,那就以16.5%计税了。

那么如何知道我是否应该用FLAT RATE SCHEME(低税率)?

取决于您的利润率。让我们举个例子:

亚马逊销售1200万英镑,在正常税率下(20%),销项税额为1200/6=200.在低税率下,应交的税额为1200*7.5%=90. 那么,你需要报多少进口额才可以把正常税率的应交税额和低税率持平呢?(200-90)/0.2=550万英镑,也就是说,你的产品进口成本大约是亚马逊销售价格的45%(550/1200)或者以下,您申请低税率是会节省税额的。如果您的产品没有这么高的利润率,低税率反而会增加你的附税成本。

哪些公司可以选择低税率?

因为低税率不需要计算采购的进项税额,也不需要整理任何费用发票,你在提供给客户的发票上也不需要填写VAT金额,在申报时需要提交的数字也很简单,如果您的公司在差别不大的情况下,想降低管理成本,那么建议您使用低税率。

如果您预计未来12个月的不含税销售额(即亚马逊销售/1.2)少于15万英镑,您可以加入低税率记税制,电商的税率为7.5%,第一年可以有1%的优惠。

如果您在过去一年的含税销售(即亚马逊销售)超过23万英镑,那么您必须退出低税率记税制.退出后的一年内不可以再申请加入。

10.什么是远程销售?

远程销售额是从由当地国仓库直接发货到别的国家客户手里的交易金额, 在不超过远程销售限额的情况下,应该在发货仓库所在国申报 VAT。但是如果是从当地国仓库转运到其他国家仓库再发到他国客户手里,那么就需要注册收货仓所在国的 VAT。 远程销售报税是有额度的,超过固定额度(按自然年累计) , 即使没有在当地国发货,也必须注册并申报当地的 VAT。

远程销售的限额(distance selling thresdholds) 是针对一个自然年内(1 月 1 号到 12月 31 号)的累积欧盟内跨国销售额的额度;如果在一个欧盟国家内只有远程销售,又不想注册该国的 VAT,卖家应注意控制或分流该国一个自然年内的销售额, 确保其低于限额。

英国远程销售额计划(一年):7W 英镑

德国远程销售额计划(一年):10W 欧元

法国远程销售额计划(一年):3.5W 欧元

意大利远程销售额计划(一年):3.5W 欧元

西班牙远程销售额计划(一年):3.5W 欧元

11.什么是独立的税务局账号?

独立的税务局账号是卖家自己的 government gateway account, 不是税务代理的账号,主要功能是可以查询下载往期申报报表,查询税金到账情况,及下载 VAT 电子版证书等,一般国内中介想为自己的终端客户提供更多服务的可以帮助卖家注册保管好,具体注册流程有文件指导。

税务代理有自己的 agent account,在完成授权之后,税务代理可以直接用自己的税务代理账号进行申报,所以独立的税务局账号税务代理一般不需要用, 为了和客户更有粘性, 提供更好的服务, 中介自己会去注册并为客户妥善保管好。

但是有一种情况我们税务代理需要用到客户自己独立的税务局账号,就是转代理客户,客户需要签署的 VAT484 表格的当前处理周期为 8-9 周,在客户的 VAT 地址更新为我们的地址之前,我们无法完成授权步骤,需会要用客户的独立税局账户申报当季 VAT。这个操作是完全符合规定的,客户也可以随时转代理到我们这,无须担心地址更新周期。如果出现需要用客户独立税局账户申报的情况, 我们将联系中介提供该账号密码。 如果客户之前的中介或税务代理没有注册过这个账号,那么现在的中介可以当新的账号来注册,如果之前的中介或税务代理有注册过,就需要在提交报表截止日期十天内找税务局重置账号,具体流程可参阅指导文件。

12.英国的远程销售计划发往其他四个国家,如果其他国家要查税:

①保留英国的税表;

②保留交税凭证 ;

③目的国家的销售数据。

其他欧盟国家 VAT 概述:

德国:

德国 VAT 注册需要1个月左右, 一年 12 次月申报及 1 次年申报, 共 13 次申报,德国申报税率是 19%,适用于大部分商品和服务,并没有低税率政策,用 EORI 号在德国清关,进口关税可以抵扣销售税。

德国 VAT 申报需要在每月 10 号前完成, 年度申报需要在次年的 5 月 31 日前完成申报。如果申报错误或者延误申报,可能会要求支付应缴金额的 10%罚款,最多不超过 2.5 万欧元;如果延误付款,有每月滞纳金额 1%的罚款。

法国:

法国 VAT 注册需要1-2个月左右,一年 12 次月申报, 不需要做年度申报,法国申报税率是20%, 适用于大部分商品和服务, 同样也没有低税率政策,不过申请法国 VAT 需要提交的资料里,涉及翻译的文件会比较多及复杂,用 EORI 号在法国清关,进口税可以抵扣 VAT 销售税。法国的税务代表会帮卖家注册一个法国银行账户,需要卖家预存6个月的预计税金,税局每个月会在这个交税账号扣款。

Q:如果在注册之前已经有海外电商店铺在运营,并有发货到法国当地出售,是否需要补申报?补申报的罚金是多少?

A:关于补缴法国增值税税金,法国税局罚款如下:

①迟申报罚款(应缴增值税款×80%);

②延迟付款罚款(应缴增值税金+延迟申报罚款)×5%;

③延迟付款利息(以该付税月份起计,每月利息0.4%)

Q:假设一批商品一万个,每个10欧元,报关在英国,仓储在英国,但其中4000个被销售到法国。那这4000个是在英国纳税还是在法国纳税?

A:4000个商品的销售额合计为4万欧元,超过远程销售限额3.5万欧元,需要在法国缴纳TVA,需要注册法国的VAT税号。

Q:假设一批商品一万个,每个10欧元,报关在英国,仓储在英国,但其中4000个被转移到法国仓储,并且销售到法国,那这4000个是在英国纳税还是在法国纳税?

A:仓储的转移,不管转移仓储的货物具体数量是多少,只要在法国有仓储,在法国销售,都需要在法国缴纳VAT,需要注册法国的VAT账号。也就是即使转移仓储的货物只有一件也是需要在法国申报缴纳VAT的。

Q:法国VAT税号和英国VAT税号是一样的吗?是否可以通用?

A:不可以。欧盟8国目前的VAT税号都是不一致的,如果要在对应国家建立仓储销售,都是需要独立注册VAT税号的。在此另外强调一点,虽然VAT税号不一致,但是海关号EOIR是一致的。也就是如果在注册英国VAT注册了EOIR号,可以不需要在注册其他欧盟国家VAT的时候再重复注册。

Q:关于法国VAT税金缴纳的问题,是否可以用私人卡支付,或者PP支付?还是任何支付方式都可以?(汇率如何计算?)

A:一般的做法:考虑到法国的特殊性。一般在你申请注册VAT时,代理机构的律师都会要求您签署授权开通法兰西银行账户,用来绑定预交VAT税,开通后,您需要根据你提交VAT注册的销售预算,先转6个月的费用到你相应的法兰西银行账户。关于VAT付款方式,如果中国电商没有法国或欧盟银行账户,可以经內地銀行汇款给法国税局,注明对应VAT号的税款缴纳,另外也可以打款给代理方中国账户、香港账户、法国账户,由代理商代为缴纳。(汇率是根据汇款当日的汇率计算的。)

Q:跨境电商卖家直接从中国发EUB等国际快递到法国消费者是否需要缴纳增值税?如果从法国海外仓法国到法国消费者手上呢?

A:情况一:如果电商只做直发的,而沒有VAT税号,就不用申报;如果有VAT税号,要申報,但不用交VAT。情况二:如果电商做直发+海外仓,两者都要申报,但直邮的,不用缴纳VAT,只交海外仓部分销售的VAT。另外需要注意的是,必须保留好,从中国直邮的凭据,如果无法提供凭据,法国税局清查时可能视为海外仓销售,需要补交税款。

Q:如果终止法国销售,是否需要注销VAT账号?如果不注销有什么后果?

A:如果停止使用是需要注销的,如果不注销则需要继续申报,但是长期零申报会引起法国税局预警,导致税务核查。如果不注销又不申报,那么会被列为黑名单,关联人员将无法在法国重新注册法国VAT税号。因此,一定要引起重视。

Q:关于法国VAT的税款政策,如果我想了解,是否能提供网址?

A:可以的,但是由于是全法文网页,需要一定法文基础,财务知识才能清晰解读。http://bofip.impots.gouv.fr/bofip/1350-PGP.html

在此呢还是建议大家注册法国VAT税号,找专业的代理机构申请,因为:

①自己在网站上注册,要越狱,网络不稳定;

②自己注册没有站点,清关会比较麻烦;

③不熟系过外的税法知识,一旦出现问题无法快速专业的解决;

④申请法国vat税号通常需要将准备好的资料上缴给欧洲你们要办理城市的那个税局,不过资料是要翻译成当地国家的文字,并且在中国公证处进行公证,会比较麻烦,所以一般不建议自己申报。

⑤申报有期限限制,没有专人在国外,容易错过,后期补报很有哦可能要去到当地的税务局,还要交罚金。

而找专业的代理机构(例如:深圳市欧易信息服务有限公司),他们在这欧盟都有站点以及税法团队,一旦出现了什么税法纠纷,都可以在第一时间替您解决,这样可以省去不必要的麻烦,让您后顾无忧。

意大利:

意大利 VAT 注册需要 2天,一年 12 次月申报,不需要做年度申报,意大利申报的税率是22%。适用于大部分商品和服务,并没有低税率政策。申请意大利 VAT,营业执照,法人护照,授权书需要做双认证或者海牙认证(一般客户自己去做认证),用 EORI 号在意大利清关,进口关税可以抵扣销售税。

西班牙:

西班牙 VAT 注册需要 1 -2个月, 一年 4 次季度申报, 和1次年度申报, 共 5次申报,西班牙申报的税率是 21%。适用于大部分商品和服务,并没有低税率政策。 申西班牙 VAT,跟意大利一样, 营业执照,法人护照,授权书需要做双认证或者海牙认证(客户自己去认证),用 EORI 号在西班牙清关,进口关税可以抵扣销售税。

VAT 常用英语词汇:

- 英国税务局/英国税务海关总署: HMRC(Her Majesty's Revenue and Customs)

- VAT 报告: VAT returns

- VAT 季度结尾: QE 2018 08; Quarter Ended 2018 08. 如: VAT return for QE 2018 08

- VAT 申请: VAT application

- VAT 纸质证书: Paper VAT Certificate

- VAT 电子版证书: e-VAT Certificate; digital VAT certificate

- VAT 报告提交: VAT submission

- VAT 计算: VAT calculation

- 进项税/成本相关 VAT: input tax; input VAT; purchase VAT

- 销项税/销售相关 VAT: output tax; output VAT; sales VAT

- 二次注册: re-registration; re-submit the registration for XXX

- 完税报告: Submitted VAT return; Submitted VAT confirmation

- 应缴税额/Box 5 数字: VAT payable; tax payable; box 5 figure (VAT 报告里的第五格数字)

- 欧盟国家: EU countries

- 亚马逊欧盟国家代码: 英国(the UK) - GB; 德国(Germany) – DE; 法国(France)- FR; 西班牙(Spain)- ES; 意大利(Italy) - IT

- 亚马逊/eBay 销售报表: Amazon/eBay sales report

- 平税率计划/小规模纳税人计划: Flat Rate Scheme (FRS)

- 标准税率: Standard rate (STR)

- 税金/草稿确认: confirm the tax amount; confirm the draft for submission

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次