致跨境电商新卖家 - 一大波僵尸跟卖强势来袭,为你呈上日语跟卖模板

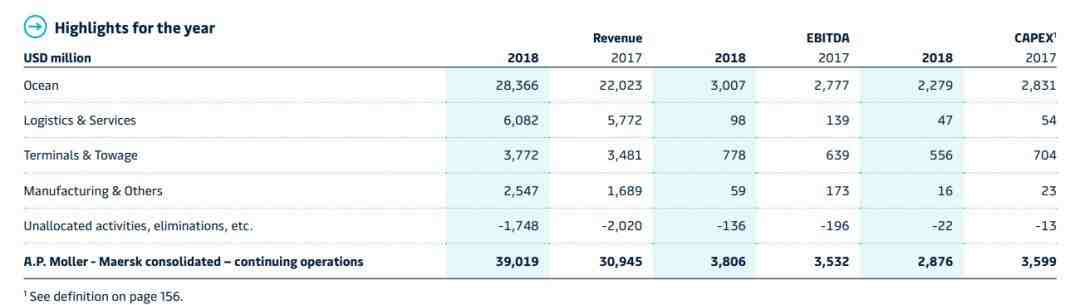

2019年2月21日,马士基公布2018年业绩报告。报告显示,2018年马士基集团实现营业收入390.19亿美元;息税折旧摊销前利润(EBITDA)为38.06亿美元,同比增长8%;实际利润(underlying profit)为2.2亿美元,同比下降38%。

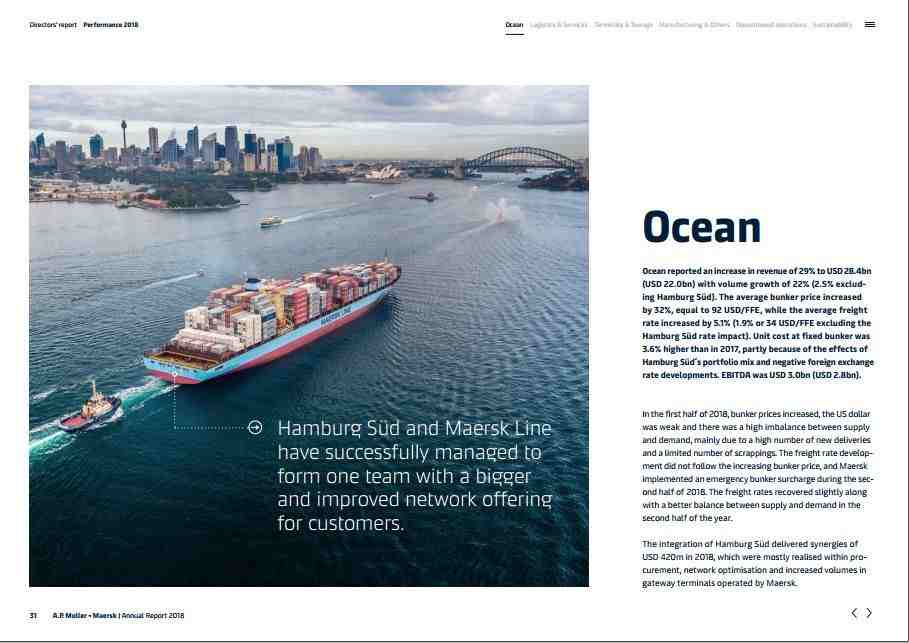

马士基总收入增加81亿美元,同比增长26%,其中受益于并购汉堡南美,海洋板块(Ocean)增长29%;码头和拖轮板块增长8.4%;物流及服务板块增长5.4%;制造及其他板块增长51%。

马士基首席执行官施索仁表示,“2018年,我们继续在战略实施上取得重大进展。随着今年4月马士基石油钻探公司单独上市,能源相关的板块几乎完成剥离。我们成功实现与汉堡南美的协同,加速数字化转型,将销售、客户服务、产品提供等方面集中在一起,以客户为中心导向。我们开始看到海运以及非海运板块的增长。”

2018年,马士基集团EBITDA同比增长8%至38亿美元。营业收益改善主要得益于运价回升、持续业务一体化带来的效率提升以及并购汉堡南美带来的协同效应。不过,盈利能力受到一定的挑战,同时EBITDA低于去年年初的预期,这主要是因为燃料价格上涨,而运价又不足以完全覆盖。因此,EBITDA并没有实现与营业收入的同步增长。

分板块来看,海洋板块收入增长29%至284亿美元。如果剔除汉堡南美的影响,收入增长5.8%至227亿美元,平均运价增长1.9%至1,816美元/FFE。EBITDA增加2亿美元至30亿美元。

物流及服务板块,收入由上一年的58亿美元增加至61亿美元,同比增长5.4%,主要受益于内陆多式联运量增长、供应链管理带来运量上升和仓储收入增加。

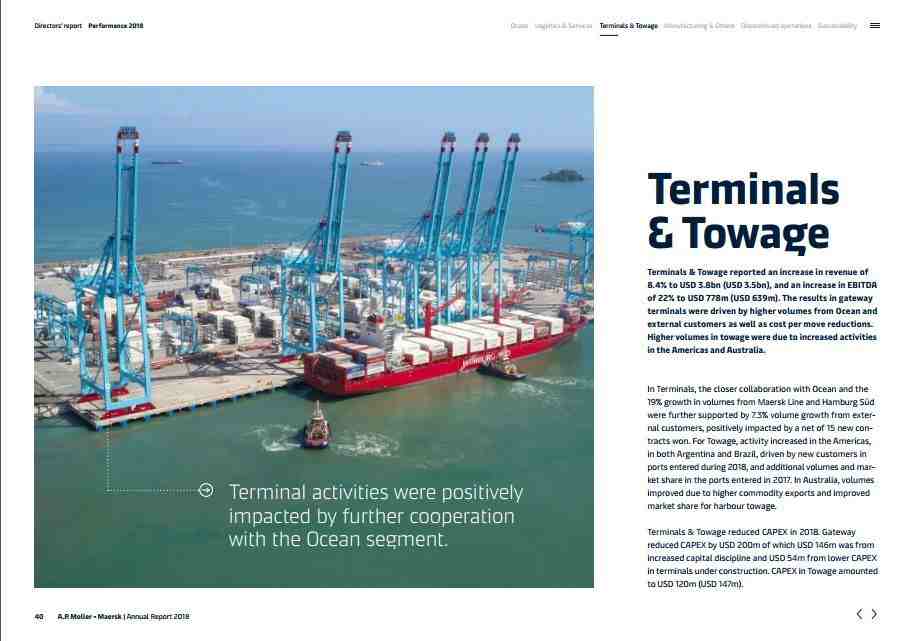

码头及拖轮板块收入增长8.4%至38亿美元,EBITDA为7.78亿美元,同比增长22%。制造及其他板块总收入为25.47亿美元,同比增加51%,EBITDA由上一年的1.73亿美元下降至5,900万美元。

施索仁表示,尽管2018年的开局充满挑战,但从财务表现来看,在燃油价格大幅上扬而下半年集装箱量增长低于预期的情况下,我们实现了收益上涨。当然,盈利能力有待改善。

另外,马士基表示,运输、物流、港口业务一体化以及与汉堡南美的协同战略按计划实施。自2016年年底以来,协同效应已创造3.21亿美元。

展望2019年,在国际财务报告准则第16号(International Financial Reporting Standard (IFRS) 16)实施的情况下,马士基预计EBITDA大约在50亿美元左右。

2019年业绩影响因素

根据预期收益水平和其他相同的条件,以下四个关键因素对A.P. 穆勒-马士基2019年全年业绩表现产生影响:

影响因素 | 浮动率 | 对税息折旧及摊销前利润的影响 |

集装箱运费 | +/-100美元/FFE(40英尺集装箱) | +/-14亿美元 |

集装箱货量 | +/-10万/FFE | +/-1亿美元 |

燃油价格 | +/- 100美元/吨 | + /-6亿美元 |

汇率变化(外汇套期保值) | +/- 10% 兑换美元 | + /-3亿美元 |

来源:物流巴巴整理至航运界、马士基等资讯

更多航运资讯请关注物流巴巴

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次