以洗衣服务切入新加坡市场的 KnocKnock,要做“东南亚版 e 袋洗+好慷在家+58到家”

2018年,电商领域成为东南亚地区增长最快的行业之一。

在过去的3年里,它一直是数字经济中最具活力的部分,2017年,东南亚地区商品交易总额(GMV)接近110亿美元,2018年,该数字甚至超过了230亿美元。相比,2015年,东南亚地区电商市场规模仅达55亿美元,如今已是翻了两番,年复合增长率达62%。

网购平台的涌现推动东南亚电商经济增长

Lazada、Shopee和Tokopedia等网购平台的存在,是该地区电商行业崛起的主要推动力之一。自2015年以来,这3大电商平台的总规模增长了7倍以上,远远超过了该行业的其他参与者。

2018年,Lazada在新加坡、马来西亚、泰国、印尼、菲律宾和越南等6个国家都举办了“双11”促销活动。根据Lazada公布数据,“双11”当日有超过2000万的消费者进入其平台浏览和网购商品。Lazada马来西亚站报告称,该公司在短短不到9个内就打破了2017年创下的销售记录。根据Lazada马来西亚站数据,该站点每分钟的交易量超过3000笔。这一系列数据无一不体现了Lazada等电商平台对东南亚地区消费者网购的巨大影响力。

专业人士指出,中产阶级人口将的不断壮大,是东南亚地区电商市场如此受欢迎的主要原因之一。中产阶级人口的增加,意味着人们可支配收入的增加,这意味着人们有更多的消费支出。另外,东南亚地区年轻人口和互联网普及率的不断增加,也是该地区网购销量一路飙升的主要推动力之一。

2019年的东南亚电商市场

随着东南亚电商市场不断获得创纪录的利润,该行业在该地区的数字经济中发展中发挥宝贵作用。谷歌和淡马锡联合研究指出,到2025年,东南亚互联网经济价值预计将超过2400亿美元,比2018年的首次预测高出400亿美元。届时,东南亚地区的电商市场价值预计将达1020亿美元,占该地区互联网经济总价值的40%以上。

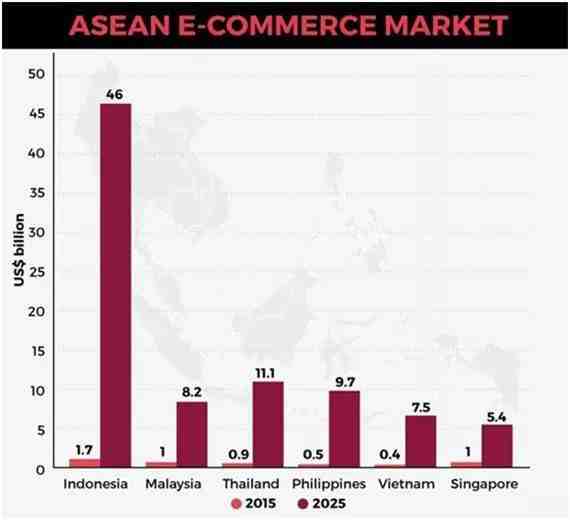

据预计,从2015年到2025年,东南亚各国电商市场规模都将实现超高幅度增长(如下图)。归功于人口优势,印度尼西亚电商市场规模增长将超越其他东南亚国家。

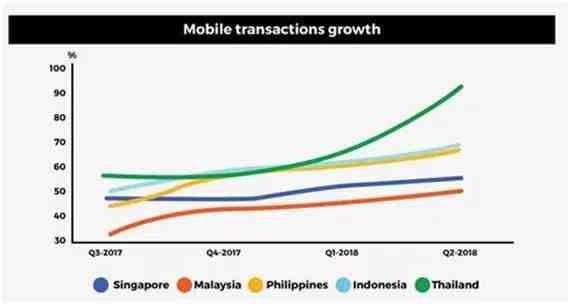

值得注意的是,智能手机在电商市场的发展中扮演着一个越来越重要的角色。随着东南亚各国智能手机普及率的提高,东南亚各国移动端交易数量出现了大幅增长(如下图)。

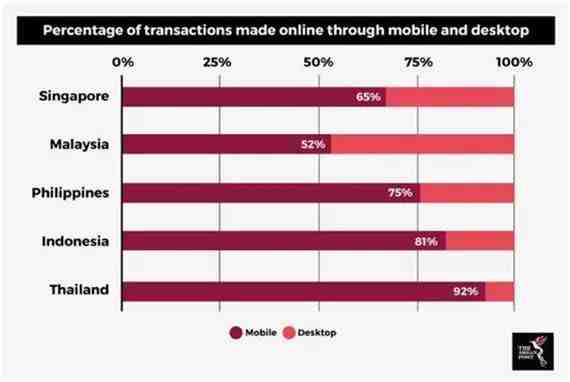

移动端订单量已经大比例赶超PC端(如下图),泰国电商市场的移动端交易甚至占到了总交易量的92%。对于该地区电商企业来说,2019年,在拓展市场的同时,要尤其注意移动端消费者网购体验的建设和优化。

电商税是否会阻碍东南亚电商市场发展?

随着电商市场的持续发展,东南亚各国政府都希望从市场增长中分得一杯羹。2018年,部分东南亚国家已经考虑过对电商交易征税。泰国在2018年已经通过了“电商增值税”开征管理办法草案。在印尼,政府也要求在线商户拥有税务识别号。新加坡尚未宣布对电商销售征税或征收数字税,但一些观察人士认为,这只是时间问题。

有分析人士表示,政府推出数字税或电子商务税可能会吓跑电商初创企业和希望在网上销售产品的卖家,导致电商市场发展受阻。但具体如何,还有待后续观察。

巨头战役初创企业或难以发展

未来一年,预计东南亚大型电商公司之间的竞争将逐步升温。Lazada、Shopee等公司将继续争夺该地区的领军地位的宝座。

为此,2019年,人们将看到电商企业开始从大城市向电商渗透率较低的二线城市和农村地区扩张,毕竟就消费者群体发展来说,这些地区最具发展潜力。

但对于大牌电商公司继续主导东南亚电商市场的情况,一些分析人士担心,这可能会导致东南亚地区出现单一电商巨头垄断市场的情况。毕竟相比Lazada和Shopee等领军电商公司,东南亚地区的一些本土初创企业羽翼未丰,资金缺乏,而Lazada和Shopee等有大量资本用于抢占不同的市场,这可能会阻碍当地初创企业进入电商市场,进而导致该行业陷入停滞。

来源中国国际电子商务

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次