日本2018用户获取趋势与基准报告:日本市场游戏社交购物热门APP的获客成本有多高?

中东是电商发展最快的地区之一,在过去的十年里,该地区的销售量增长了 1500%。中东地区年龄在 15~29 岁之间的民众超过 28%,这代表了该地区至少有 1.2 亿的青年群体。

据统计,超过 60% 的阿联酋居民和约 50% 的沙特阿拉伯居民在外国网站上购买商品,平均消费额超过 300 美元和 90 美元。

中东市场逐年递增的网购数量,以及发达的消费环境和网络覆盖,又有“一带一路”的倡导,很多中国企业也瞄准了中东市场。本文将从中东市场的整体情况、电商平台、消费习惯、支付情况等方面探讨其电商出海的机遇与挑战。

当然真实的中东市场也并不像段子里那么夸张,不然可能出海电商都会选择成品豹粮出口了。

一、中东电商整体潜力大,发展迅猛

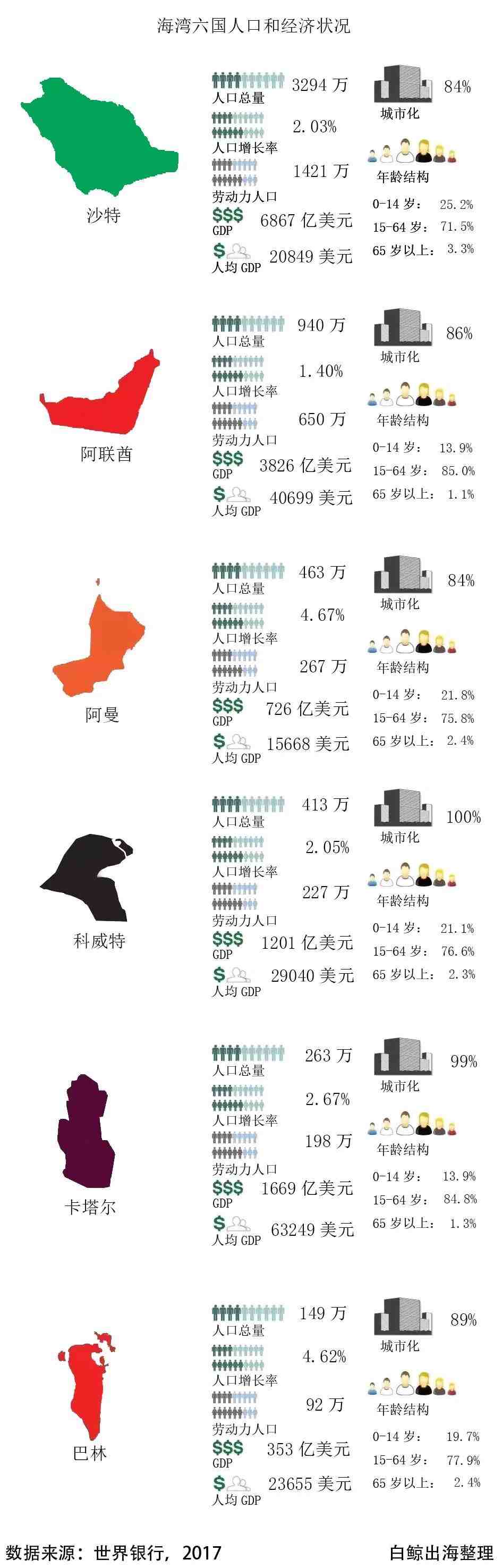

首先,关于中东市场的范围,中东地区一般泛指地中海东部与南部区域,从地中海东部到波斯湾的大片地区,地理上也是亚洲西部、非洲东北部和土耳其的欧洲部分的地区,包括部分西亚和非洲埃及,约 24 个国家,1500 余万平方公里,3.6 亿人口。其中海湾六国:阿联酋、阿曼、巴林、卡塔尔、科威特、沙特阿拉伯,是中东主要经济体,也是中东和北非发展最快、经济最发达的国家,主要的电商平台和消费市场都集中在这六国。

据悉,埃及是中东人口最多的国家,也是互联网用户最多的国家,是网购平台的主要流量来源,但埃及基础设施很差,信用卡普及率低,相比阿联酋和沙特而言客单价较低;沙特人均 GDP 两万多美元,拥有巨大的支付能力;阿联酋人均 GDP 三万七千余美元,城市人口占 9 成,网购比例高。

中东地区网购占比变化图

由于个人信息保护等各种因素影响,传统零售一直是中东最主要的消费方式。电子商务目前仅占该地区 GDP 总量的 0.71% 左右,而世界平均水平为 3%,发达国家更高,所以中东的电子商务有很大的发展空间,随着网络安全的提升,人们对电子商务的认识发生变化,中东地区夏季时间长,气温过高,没有像国内类似的商业街区,多以大型商场为主,限制了线下购买。预计该地区的电商销售额将从 2016 年的 43 亿美元增加到 2020 年的 223 亿美元。另外受宗教因素的影响,女性经常被禁止抛头露面,沙特更是很长一段时间禁止女性开车,电商会有潜力成为女性消费者的首选渠道。

二、中东电商现状:喜忧参半

2017 年亚马逊抢滩中东市场收购了 Souq;全球最大地产商之一 Emaa 集团董事长 Alabbar 为代表的海湾投资商,以及沙特主权投资基金共同投资打造了十亿本土电商平台 Noon,中东迎来跨境电商发展高峰期。中国出海中东的企业中就包括棒谷科技、浙江执御、shein 以及 fordeal 等电商平台。

1、Souq

Souq 是中东的亚马逊,成立于 2005 年,有很多国内的商家入驻,入驻分为阿联酋,埃及,沙特,科威特四个站点。 Souq 拥有 31 个大类目,经营范围也遍布了中东和北非,拥有了超过 600W 用户,每个月的独立访问量能达到 1000W。Souq 还有自己的物流系统(主要集中在海湾国家)和支付系统(技术团队:印度和约旦),在当地的影响力非常大,尤其是阿联酋地区,辐射范围广,与 Noon 经常占据购物类排行榜第一第二名的位置。Souq 和 Noon 的两大巨头地位在短期内很难撼动,但是很多电商在垂直领域仍有很大机会。

ios 和 Google play 购物 App 免费榜前十排名情况

2、fordeal

Fordeal 支持多种语言、货币以及支付方式,销售网点覆盖中东,欧美等国家和地区,其中中东市场是 Fordeal 最主要的市场,业务覆盖沙特阿拉伯、阿联酋、科威特、卡塔尔、阿曼、巴林等中东地区,商家可免佣金入驻,无需提供客服,为商家提供流量和商品自动管理服务,Fordeal 已入驻了上千家供应商,在线售卖百万级数量 SKU,并获得了资本的关注,在 2018 年 3 月份拿到了 K2VC 的投资。他们融入本地化,采用本地化运营,通过中东当地人运营商品和内容,提高了平台的消费转化率。

3、jollychic

jollyChic 隶属浙江执御,执御的创始人最早从 eBay 和亚马逊开店,随着生意越做越大,业务逐渐成型后便创办了执御。如今执御早已完成了 B 轮融资,JollyChic 因为进入中东比较早,已经拥有了一定的知名度,在中东地区的排行情况也一直不错,2016 年的时候全年的销售金额就达到上亿美金。

浙江执御分享的模式,第一是通过 App 把商品直接展现给消费者,直接销售,从国内或者其他国家通过直邮的方式送给目标市场客户。第二是扩大海外仓的建设,做一些商品提前到海外储备,加强给消费者的消费体验,因为海外仓可以提升送货时间和客户体验效率。也就是 B2C 和 B2B 两者。他们通过一个线上渠道和两个线下渠道覆盖中东市场,和中东当地排名前 5 的零售企业进行合作,通过线下零售店,有机会覆盖的在中东实体店面积超过 500 万平方米。另外把国内成功的电商模式带到国外,通过与中东 1000 多个网红和 kol 合作,共同促进消费者购买。

在机会之外,也有一些阻碍出海电商的因素不容忽视。

竞争:首先是出海电商的竞争。2018 年 5 月,执御又获得数亿美金 C 轮融资,红杉、君联等知名资本注入,投后估值超过了 10 亿美金。随后,Fordeal、Funmart 等全新的电商平台纷纷涌入,都想在中东这篇蓝海中分一杯羹。此外是来自当地电商的竞争,用户群体有限,没有完善的基础设置,导致出现瓶颈。

关税:比如埃及对中国纺织品关税高达 90% 以上,如果通过 B2C 模式,成本可以达到 30%,再加上关税,25 的商品最终在埃及售价 200 美金。B2B 的模式可减少运输,控制在 165 美金,如果在当地办厂,会大大缩减成本,但是也会面临很多本地化生产需要解决的问题。

物流:中东一年的两次大促:斋月和黑五会带来严重的运力不足的问题。 为了争夺运力,单位物流价格会上升。尤其在沙特这样的地区,物流未完全开放,即使有电商巨头想做自己的物流,想要拿到执照也相当困难。海关也是一大问题,比如埃及,来自中国的电商货物普遍被重税,常常导致商业模式无法维系而放弃该市场。而“最后一公里”的问题也始终没有好的解决方式。

宗教:比如宗教和文化原因,中东电商们并不喜欢“黑色星期五”,souq 等平台改成“白色星期五”或其他营销卖点。

信誉:去年中国产品的质量问题尤为突出,并且标价很高。中国卖家将同样的商品以三五倍的价格挂在网上售卖,导致消费者体验极差,无法形成良好的口碑,获客困难。跨境电商圈流传的“一根车充数据线卖出 10 倍加价”,并不是一个可以长久的现象。

语言:中东地区都喜欢使用阿拉伯语,阿拉伯人不太喜欢用英语采购,这涉及到一个本地化的问题,卖家可根据产品的内容适当翻译成阿拉伯文,否则英文包裹很可能导致拒收。

三、中东的电子支付现状:

货到付款为主,电子支付正在发展

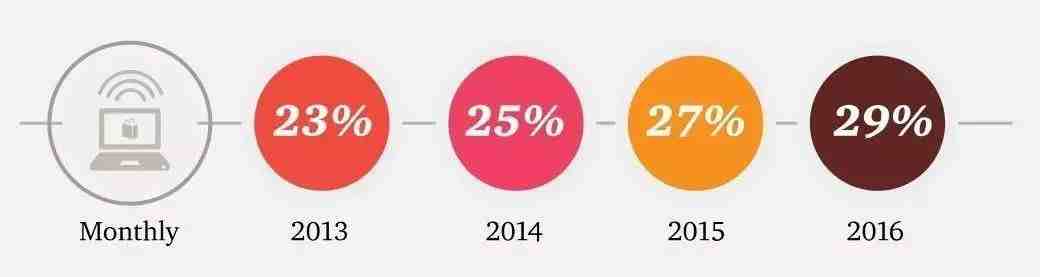

据埃《每日新闻》报道:Payfort 报告称,2017 中东地区电子支付市场增长 23.3%,其中沙特阿拉伯、埃及和阿联酋市场增长显著。2016 年埃及网上预订业务达 21.8 亿美元,电子商务达 18 亿美元,网购人数达 1770 万人。报告称,2020 年中东地区电子支付市场规模将超过 690 亿美元。2020 年埃及电子支付市场规模将达 140.4 亿美元,依然位居中东地区第三位。沙特将达 221.3 亿美元,阿联酋将达 271.3 亿美元。

而中东目前支付方面, 51% 的线上购买行为仍是使用货到付款现金支付,其中,埃及人最爱货到付款,比例高达 91%。因为年轻群体所占比例很大,信用卡普及率较低。阿拉伯国家 26% 的线上购物者选择信用卡支付,在阿联酋,有 33% 的网购行为是使用信用卡支付。

目前,中东地区的几大主流支付方式分别是:货到付款,该地区最受欢迎的支付方式;借记卡,鉴于伊斯兰教关于信贷和利息的规定,很多银行和金融机构不提供信用卡而只有借记卡;信用卡,并非所有的阿拉伯人都是穆斯林,许多穆斯林阿拉伯人不遵守所有利益规则,他们通常会使用信用卡;CashU、CashU 是 MENA 地区特定的付款方式,实质上也是一种预付费支付卡;PayPal,商家拥有 PayPal 账户就能接收全球 203 个国家和地区买家的付款,但由于中东地区信用卡使用率低,Paypal 使用率并不高。另外,蚂蚁金服重金收购的 Moneygram(速汇金业务),以及独立电子钱包平台 Skrill 也是中东地区比较重要的支付方式。

关于电子支付的发展,也存在很多阻力,除了宗教还有观念的问题,货到付款的主流方式影响电子支付的普及和发展,熟悉电商的人都知道货到付款方便了消费者,但是会给电商企业带来的一系列问题,管理成本高、拒收率提高等等,很多电商玩家在中东的拒收率据说超过了 30%。

(本文作者:liuxiaoxiao)

本文由 jqyjr 编辑排版

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次