兼具收藏和玩耍功能,这批合金车模已供不应求!

如果用一个词来形容跨境电商这两年,“大起大落”再合适不过。从疯狂淘金到大浪淘沙,潮水退去才能看清谁在裸泳。

去年经历一波“亚马逊关店潮”,行业大整顿,陷入混沌的卖家以及一批准备布局跨境电商的卖家,纷纷谋求新出路,将目光投向有“跨境蓝海市场”之称的东南亚。

在上一篇《跨境电商巨头的必争之地,东南亚市场到底值不值得做?》,我们分析了东南亚的整体市场情况,不过要想成功在东南亚市场分得一杯羹,只了解市场情况还远远不够。

了解消费者群体和习惯,制定合适的运营策略,这才是淘金的关键钥匙。下面就给大家来详细解读。

01

消费能力:人均客单价低,价格敏感

东南亚电商起步较晚,各国消费力水平高低不一(如新加坡、马来西亚相较其它国家来说偏高),因此,东南亚消费者普遍存在“价格敏感”特征,重视追求性价比和产品质量。

根据Shoppe印尼和泰国网站相关销售数据,电商各品类产品价格低廉,最受欢迎的女装产品价格仅约为42.83元人民币,最受欢迎的家电类产品均价在34.03-222.17元人民币。

02

消费者群体趋于年轻化

根据Ninja Van Group和DPD Group的最新报告,东南亚目前电商平均购物年龄为36岁,但是东南亚的平均年龄为28.8岁,东南亚大部分国家平均年龄低、年轻人口众多。

以菲律宾为例,作为处于人口上升期的典型年轻化国家,菲律宾国民年龄中位数仅为25.7岁(中国/日本此数据分别为38.4/48.4岁),且人口结构呈金字塔型,20岁以下人口占比达到40%(中国/日本这一数据分别为24%/17%)。

新时代年轻人更愿意尝试、探索新消费潮流,乐于接收外界信息改变生活状态。电商作为更便捷、更高性价比、更新颖有趣的购物方式,正在东南亚年轻人间率先逐步渗透。

数据来源:Ninja Van Group & DPDGroup

03

中产阶级是未来消费主力

据世界经济论坛预测,预计到2030年,70%的东南亚人口会成为中产阶级,2022年,预计近5000万东南亚人将加入到中产阶级行列。印度尼西亚、马来西亚、菲律宾、泰国和越南的中产阶级收入将达到3000亿美元。中产阶级将扩大到包括3.5亿人,并继续保持上升趋势。

未来,随着低龄消费者成长和消费能力增强,东南亚电商行业有望持续享受人口红利。

04

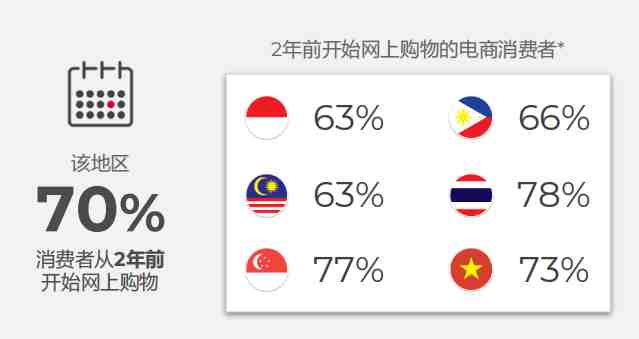

消费次数年均为66次

东南亚70%消费者为2年内的新用户,平均一年网购66次。

根据Ninja Van Group和DPD Group的报告,东南亚70%消费者为2年内的新用户。越南消费者在一年中的网购数量排名第一,平均为104次,紧随其后的是泰国(75次/年)、新加坡和菲律宾(58次/年)、印度尼西亚(52次/年)和马来西亚(46次/年),平均东南亚消费者每年在线下单约66次。

数据来源:Ninja Van Group & DPDGroup

05

在线支付有待发展

东南亚在支付方式上各个国家的选择偏好不同,我们从PPRO发布的支付报告来看:

印尼消费者喜欢使用信用卡付款,马来西亚消费者青睐银行转账应用,菲律宾消费者更喜欢使用现金购物(货到付款),新加坡人是狂热的信用卡用户,越南消费者喜欢使用信用卡或借记卡。

东南亚消费者普遍对电商的信任感不足,为了解决信任问题,电商平台均提供货到付款COD的支付方式,所以货到付款COD模式也是东南亚的特色支付方式,比如,菲律宾货到付款占比高达37%。

与中国相比,东南亚的电商产业还处于起步阶段;而货到付款则有效带动了整个东南亚电商市场的发展。货到付款带给消费者的安全感,是其他支付方式所无法代替的。

新冠疫情的突然袭来则让东南亚电商市场发生了剧变。人们意识到纸币上有很多细菌,而纸币流通的时间越长,其被污染的可能性就越大;人们使用纸币的机会越多,感染病毒的可能性也越大。

现金不再为王,但在线支付的春天还没有完全抵达东南亚。

06

社媒重度发烧友

社交媒体在东南亚已实现高渗透,东南亚人民多为社媒重度“发烧友”。

东南亚跳过PC时代直接跨入移动互联网时代,用户对移动电子设备高度依赖。此外,由于东南亚地区线下娱乐、消费业态相对欠缺,因此以Facebook、Youtube和Instagram等为代表的社交媒体自然成为重要休闲娱乐平台。

根据Global Web Index调查数据,16-64岁年龄段的菲律宾、泰国和印尼互联网用户,每日使用移动互联网的时长均在5小时上下,位居世界前五。

东南亚人民对移动互联网的沉迷偏爱,也为社媒等广告营销创造了广阔的发展空间。据We Are Social的数据,东南亚各国的Facebook潜在广告触达率在80%左右,远高于世界平均水平(32%)。

看完以上这些,大家对东南亚市场的消费者画像及消费习惯有没有更深入的了解呢?

后续我们还将持续为大家带来更多有关东南亚市场的实用干货,助力大家抢占先机,找到合适的布局方向,欢迎关注。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次