销量暴跌,卖家提前经历现实毒打!

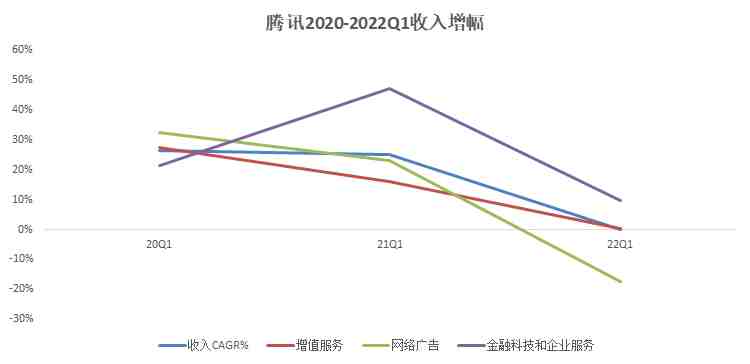

也许是腾讯一季度的业绩吓到了所有人:总体收入增长接近0%,主要的游戏增值收入也接近0%。导致对其他头部互联网公司在今年的业绩也有很大担忧。

这也侧面说明了版号审核供给确实对游戏行业有着非常直接的影响和冲击。

图:腾讯2020-2022Q1收入增幅

来源:Cowgirl汇总

好在电商行业虽然直接受到国民经济、居民消费和供应链的影响,但并没有直接被审核供给所影响,因此及时有放缓,体现出来的结果也相对温和。

总体来看,阿里的各类业务仍然在增速进一步放缓的通道上。

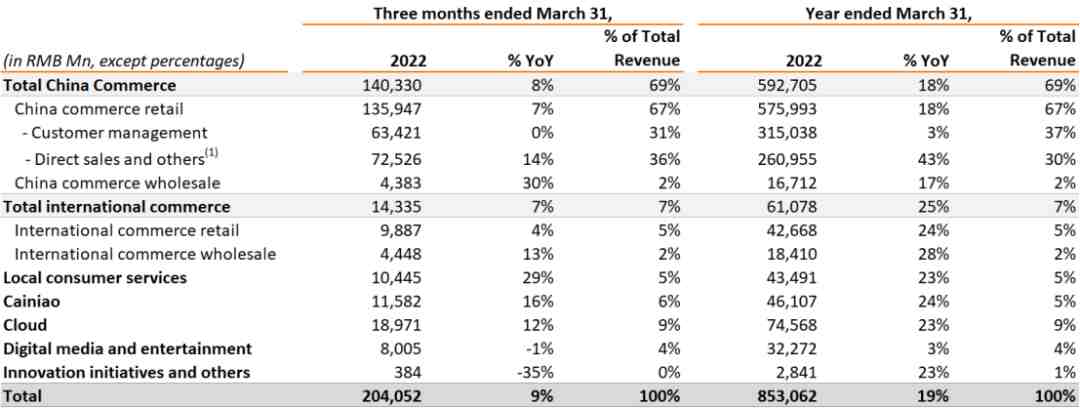

先看下最核心的收入构成。

图:阿里2022年一季度收入构成

来源:阿里公告

1)22年一季度总收入增速9%。这个同比增速与21年四季度接近,四季度同比增速10%。

2)中国电商的客户管理收入约等于0增长,这部分是向电商卖家收取的阿里体系电商广告费。应该说,相比21年四季度同比减少1%而言,看起来相对改善了些。

但这可能也是体现了20年整体受到疫情刺激影响很大,而21年已经较难达到同样的规模和增速,甚至会下降。

3)国际电商同比增速也相对放缓,7%,21年四季度同比增速18%。跨级电商的爆发红利期看起来已经过去,也正在放缓中。

4)云计算本季度增速12%,而21年四季度增速20%。

上一篇也提到,阿里云计算的收入增速在放缓,21财年(截止21年3月)阿里云增速50%(19财年84%、20财年62%),而22财年收入又砍半至24%左右。

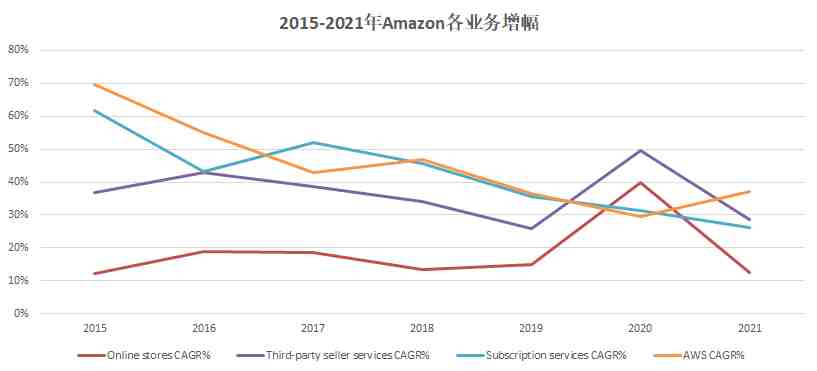

而全球头部的公有云AWS增速还在30-40%区间。

图:2015-2021年Amazon各业务增幅

来源:Amazon年报

阿里在这次的季报中对云计算业务做了一些解释:收入增长放缓的原因,以及客户结构的趋势。

1)收入增长放缓的原因:流失了一个互联网头部客户(perhaps字节),整体互联网行业需求疲软(去年大量被打击,同时互联网流量增量少),疫情导致的交付放缓。

2)客户结构的趋势:非互联网行业客户的占比不断提升,占比50%+。

也如同之前一直聊到的那样,非互联网行业的客户,比如政务、金融、消费等,通常交付成本和非标准化程度更高。

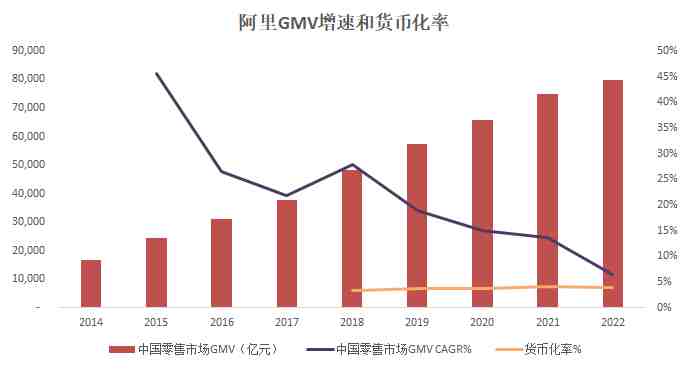

再重点关注下电商。

在去年底,阿里便已经努力提升直营的占比,开始平台+自营双驱动,从收入增速中也能看到季度同比增速14%(上季度21%),全年同比增速43%。

但直营对履约仓储有更高要求,一季度的直营增速不如21年四季度(也可能有疫情影响)。另外,直营占比20%+后,对利润率也会有下降影响。

另外,新的增量来自下沉市场,归功于淘特、淘菜菜等。

从GMV上看,22财年最新的GMV增速已经低于10%,在个位数增长。货币化率则维持在3.5-4%区间。

图:阿里GMV增速和货币化率

来源:Cowgirl制作

另外,一季度的GMV已经在下降趋势(受到3月份疫情影响),其中1月和2月持平、3月个位数同比下降(<5%)。

从目前的趋势看,大概率二季度会有更直接的下降影响。

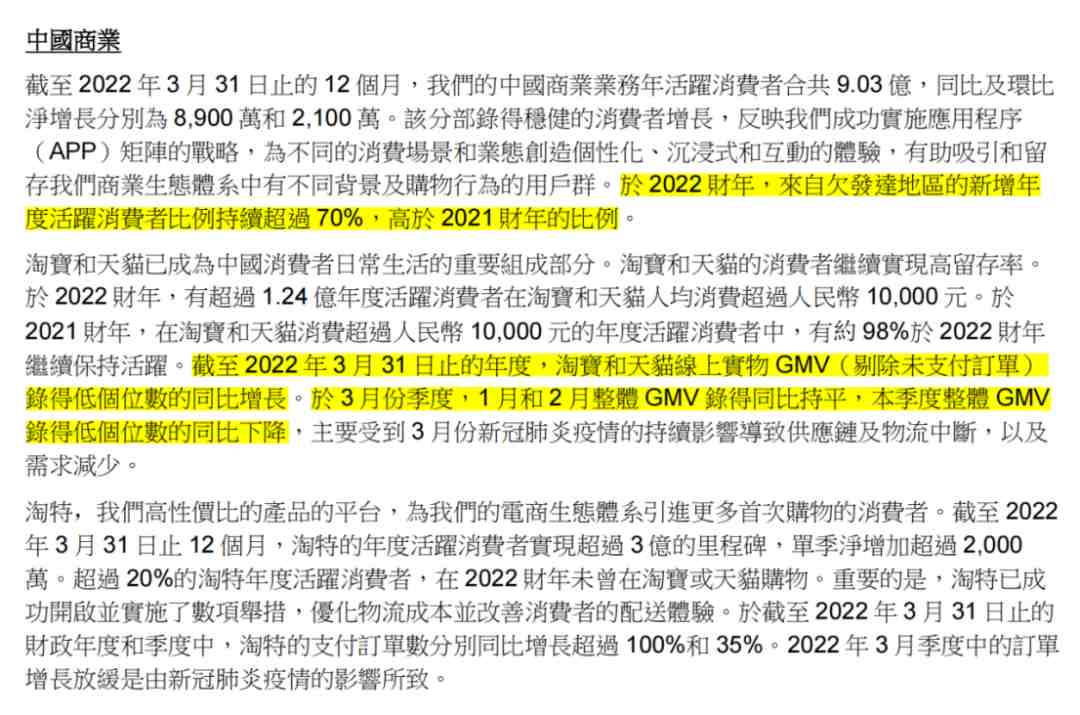

图:阿里巴巴中国商业进展

来源:阿里公告

接下来看看整体利润层面的影响。

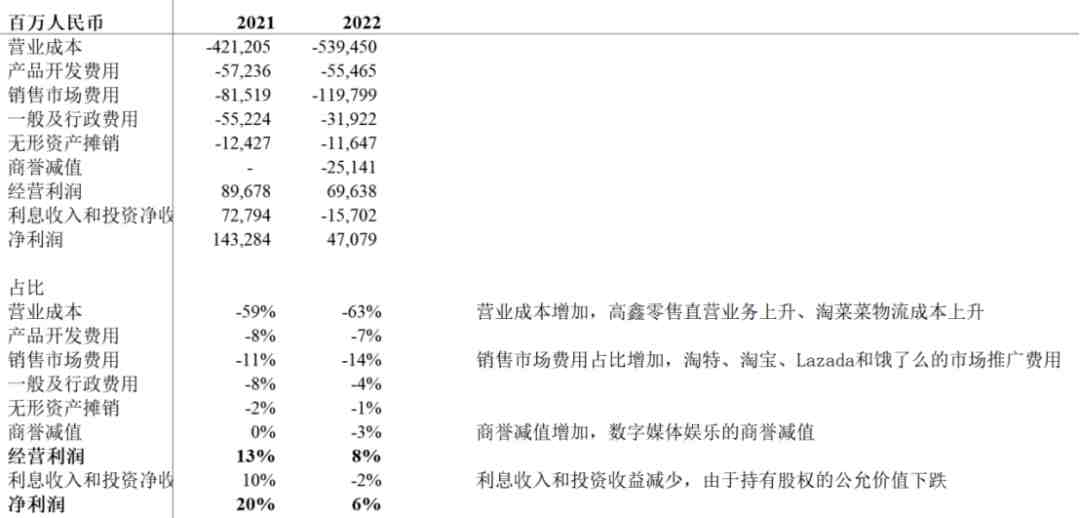

图:阿里21财年和22财年比较

来源:Cowgirl制作

我们将成本费用利润做个简单的比较,22年利润下降主要原因包括几方面:

1)营业成本增加:由于直营业务增加,以及淘菜菜物流成本上升。

2)销售费用增加:淘特、淘宝等市场推广费用。

3)商誉减值:来自数字媒体娱乐的商誉减值。

4)投资收益减少:持有股权的公允价值下跌。

从这些数据来看,除了收入增长放缓、导致增加的成本费用无法很好覆盖之外,还有一些偶发性一次性的内容,例如持有股权公允价值下跌和商誉减值。

不过,目前二级市场整体表现不佳,股权的公允价值仍然有可能持续有下跌影响。

总体来说,22年一季度仍然在进一步放缓,并且部分体现了疫情的影响(3月),二季度的影响大概率会更为直接。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次