一封给老狼的感谢信——来自卖家成长

中国电商Jollychic在迪拜举行时装秀

因为宗教和文化原因,中东电商们并不喜欢“黑色星期五”这个词,所以就五花八门,各叫各的。比如,Souq是“白色星期五”,Noon是“黄色星期五”。

不管是“白五”还是“黄五”,原本是除了斋月之外中东最大的销售旺季,可是今年的中国跨境电商平台、独立站和卖家们都高兴不起来。

一、市场遇冷

以沙特市场为例,市场遇冷有两大表现。

一是中国跨境电商们纷纷降低了在中东某主流渠道上的推广力度,比如环球易购旗下的几个App已经停推(Zaful和RoseGal);Shein收购的Romwe也停推;Club Facory也降低了中东区域的权重。

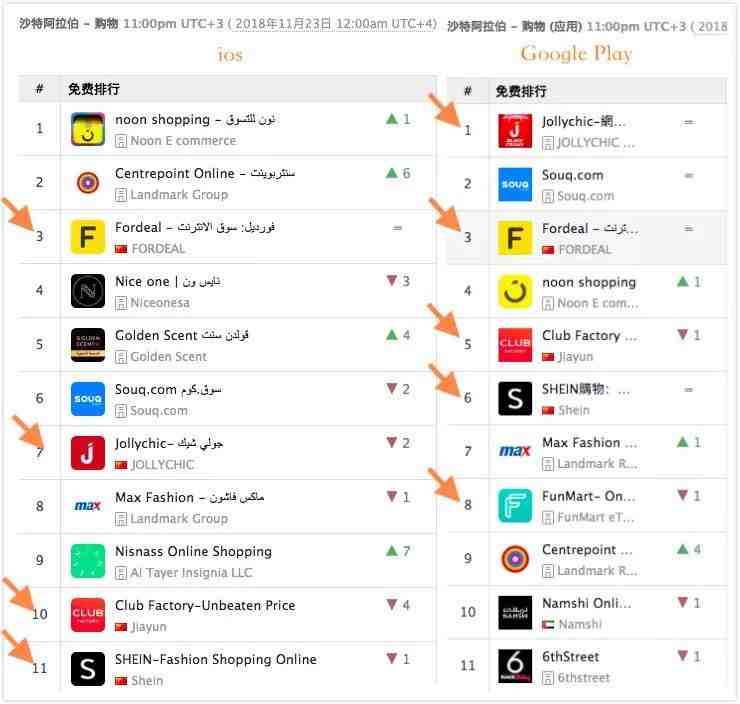

这是今年黑五当天(11月23日)沙特购物类网站下载量榜排行:

箭头所指的是来自中国的电商。虽然从数量上来看,中国电商仍占据半壁江山,但优势已经不如去年。此前排在前十的Zaful、AliExpress、RoseGal、Romwe都没再上榜。

我们还得到一个“用户在App上停留时间对比”的数据,表现最好的是SheIn。这一家是实力派,之前不管是不是促销季,在下载排行和用户停留排行上都很稳定,不会大起大落。

但最近在大环境普遍不好的情况下,SheIn的用户停留时间也有所回落。

用户停留时间排在第二的是Jollychic(浙江执御)。沙特是Jollychic最重要的市场,但是2018年的增长速度已经放缓了很多。

2018年斋月,Jollychic向沙特慈善机构Ensan提供实物捐赠

Fordeal虽然看来起很猛,其实用户停留时间很短(平均只有8分钟),也很不稳定。这家在推广上的投入一定不小。

Club Factory的用户停留时间也是很短。自从重心转移到印度之后,Club Factory在中东的投放是很迟疑的,据说在中东的推广已经减了一半的量,原因是COD(货到付款)的拒签率很高,造成出单量虚高的假象,但其实钱没有进来。

第二个表现,是中国电商平台上卖家销量的下降。

在黑五期间,墨腾得到很多焦急的咨询:今年怎么回事?屯了很多货,但是为什么却跟平时没什么区别?别的平台怎么样?流量都去了哪里?

根据墨腾对中东电商的长期深入观察,市场遇冷有如下原因:

1、市场容量有限

还是以沙特为例,这是海湾国家最大的市场,但是人口也只有3200万。

其实,在2015年之前,中国电商们普遍都没有关注到这里,但是执御无意间发现了这个“宝地”,2015年开始重点发力沙特。当时,竞争者寥寥,执御如入无人之地,销售额飞速增长。

执御是一家很低调的公司,现在看来,在沙特这样一个几乎与世隔绝的市场,最好的办法就是尽可能闷声赚钱。

但是,想低调也很难。2018年初,罗振宇的跨年演讲把执御作为一个“不依靠市场规模优势,也可以凭一身本事、平趟世界”的典型案例。

我们当时向执御求证过,被老罗点名他们也很懵。

2018年5月,执御又获得数亿美金C轮融资,红杉、君联等知名资本注入,投后估值超过了10亿美金。这个时候,竞争者们才恍然大悟,原来仅凭沙特这个市场,就能制造出一个独角兽,那么钱岂不是很好赚?

于是,Fordeal、Funmart等全新的电商平台纷纷涌入;原来的老牌跨境电商如环球易购、Shein也加大了投入。

但是,沙特的电商用户群有限,加上本地电商的快速崛起,基础设施却没有任何改善,很快增长就到了天花板。

2、本地电商的快速成长

2017年以来,中东的本土电商们也发生了很大变化。Souq.com已经被纳入亚马逊全球电商版图,现在已经由亚马逊在全球统一招商。

亚马逊刚开放中东站招商

今年最大的变化是Noon的强势推广。今年下半年,Emaar旗下几乎所有的建筑都打上了Noon的广告。

Noon和世界最高建筑拥有同一个老板Alabbar

在黑五期间,Noon的地推也很猛,Emaar旗下住宅区的居民们,都收到了挂在门上的100迪拉姆(约190人民币)无门槛现金券。这样的诱惑谁能抵挡?

除了Souq和Noon这两大巨头,在今年黑五之前,本土母婴电商Mumzworld获得2000万美金B轮融资,Wadi的杂货业务也获得本土零售商3000万美金融资。

我们在本文开头的下载量排行榜上也能看到,好几个上榜的应用属于本土大零售商,比如Landmark集团旗下的两个电商:Centrepoint Online和Max Fashion。

Landmark集团是中东北非地区大开发商和零售商,创始人是来自印度的Micky Jagtiani,2017年的身价是43亿美元,实力不次于Alabbar。

这些传统零售品牌已经在中东深入多年,有很高的品牌知名度,供应链上也很有优势。

3、基础设施依然落后

2017年以来,中东地区电商竞争越来越激烈了,但物流、支付还是那个老样子,大家还照样货到付款,物流照样一到旺季就爆仓。

Souq这十几年虽然单量不大,但打下了很好的底子,不仅拥有中东最有影响力的支付网关Payfort,自建的物流也是效率最高的。Souq自营店铺基本上能实现当日或次日达。Noon自建的物流也是投入很大。

而对于来自中国的跨境电商来说,在物流和支付上就很不占优势。可选择的合作对象不多,虽然市场上宣传的不少,但其实实力还都比较弱,接单后也是转包给Aramax或者Fetchr。

历史悠久的Aramax占绝对统治地位

Fetchr也是中东的明星创业公司了,钱也融了不少,可惜在沙特依然没有拿到牌照。在旺季,Fetchr的运力也不足,大量的包裹被转给Aramax。去年一个中国电商黑五期间的货物,派送到春节都没送完,拒签率可想而知。

中东的第三方物流们也很苦恼,如果加大重资产投入,平时就会闲置大部分运力;如果不投入,销售旺季就会爆仓。

4、中国卖家在大平台上缺乏流量优势

这一点是针对入驻Souq或Noon的商家。因为物理距离的限制,中国卖家们大多选择体积小、货值不高、无需后续维修的商品。但是在促销季,平台把大部分流量都给了自营店或3C等电子品牌。

1、精细运营

目前看来,大部分中国电商都是粗放式运营的,千里迢迢运到中东的商品,质量普遍不高,包装普遍很差,标价又普遍离谱。

尤其是一些入驻Souq的卖家,还有一种“中东都是土豪”的观念,我们在物流仓库里看到的很多商品的标价,都吃惊到合不拢嘴:一看就质量一般的假发,标价要几百上千人民币。

中东虽然购买力稍微强一些,但是客户们又不傻。所以,COD拒签率、退货率高就不奇怪了。

尤其是Noon上线之后,非常重视用户体验,送货快、包装精美,连商品清单都仔细地放在信封里。

而相比之下呢,大部分中国电商的包装还只是一个普通塑料袋,经过头程尾程物流的几番折腾,到客户手中时早已破旧不堪。

这种袋子最普遍,顶多印个logo

包装只是一方面,另外,在客服、售后等方面,中国电商需要优化的流程还有很多。

2、垂直领域或许还有机会

中东电商已经饱和了吗?远远没有。黑五结束后,我们得到的反馈是,Noon和Souq的自营店单量都暴涨。

2017年,沙特电商用户为1250万,新用户在不断增加,根据预测,符合年增长率在12.4%。

Souq和Noon的两大巨头地位在短期内很难撼动,但是Mumzworld和Wadi的融资告诉我们,在垂直领域依然有机会。

不过,巨头们迟早会深入到这些垂直领域。中东的天花板就是人口,长期来看,垂直领域的机会也有限。

综上所述,中东电商野蛮生长的时代已经过去,精耕细作是必由之路。

墨腾刚刚发布了“新兴市场创投指数/沙特电商”,我们认为,中东依然处于电商发展的早期阶段:

而且,风险也不是很高:

我们近期也将推出《沙特电商报告》,全面系统地分析沙特电商领域的机遇、风险和投资机会。

感兴趣的朋友,可以留下您的姓名+微信+邮箱+所在公司+职位,或者添加墨小腾(微信ID: moworksasia)获得更多报告的详细内容。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次