站外流量池搭建---FB脸谱攻略!

精彩导读:

你不曾读过的亚马逊卖家峰会深度分析,狂欢背后细思恐极的2018卖家峰会背后种种重大隐忧被一一揭露。到底你是新韭菜还是老韭菜,谁在割谁的韭菜,谁在养谁的猪?尽在本良心反思长文分析。

一、狂欢的卖家大会人潮

二、年轻韭菜还是坚定新力军?

三、左右互搏的游戏:品牌计划和亚马逊自营

四、犹抱琵琶半遮脸到独舞的亚马逊自营

五、生命所不能承受之FBA

六、氪金玩家乐土?亚马逊广告/搜索即购买

一、狂欢的卖家大会人潮

12月6日,宁波,寒风小雨。

宁波国际会展中心,亚马逊卖家大会主入口弯弯曲曲像数条盘旋巨蟒队伍。

几百上千人,男男女女争先恐后使劲先前挤。

“阿米你在哪?李子是不是和你在一起?”

老胡公鸭子的声音,隔着电话差点把阿米振聋

“李子跟我在一起,你和诸葛先进去,我们在里面汇合!”

明明寒风夹杂冻雨,阿米却满头大汗。

即使连续4年参加亚马逊卖家峰会的李子,也被疯狂人潮吓愣。

黑衣胡子大叔牵着全身素衣的秀丽姑娘在蜂拥的人潮分外刺眼。

下午一点,场内依然人声鼎沸。

不同展馆来回逛大半天,阿米紧皱眉头像是打了十个死结。

“你们俩继续逛,我和李子出去呼吸些新鲜空气,晚些再跟联系。”

不等老胡和诸葛反应,阿米拖着累得不行的李子,快步离开会场。

“阿米哥哥,怎么你最爱的亚马逊卖家大会怎么今年从头到尾都不开心?”

下午一点半,会场对面咖啡厅,缓过劲的李子轻声问道。

“你不觉得,这次的卖家大会狂欢背后细思恐极有许多需要我们反思的问题嘛?”

隔着玻璃远远看着会场,喝第二杯黑咖啡的阿米,沉思片刻后说道。

二、年轻韭菜还是坚定新力军?

“细思恐极的反思?”

李子不解问道。

阿米拿出相机给李子看了一段他在主会场拍的视频。

“你没发现,今年参会的卖家们,近六成都是兴奋的年轻面孔。

我们的老朋友们中大卖家们,几乎都没露脸。”

阿米苦笑道。

“这些都是我们一直期待的新力军呀。

你不一直说亚马逊再按以前节奏发展下去,有可能会重演淘宝卖家分割垄断的情况?”

李子侧头问道。

“我们不希望跨境电商等同与亚马逊,更不希望亚马逊被头部卖家们所垄断分割,最终走向困境。

可这样狂热的状态,是不是有些问题?”

阿米一脸忧心忡忡说道。

“失控?不会呀,我看这几千参会的新卖家们,没看到什么奇怪的事情。”

李子脸上的疑问越来越重。

“跨境电商创业成本低,90后创业者们入场,自然是件好事。我所担心的,不是外面戏称这些新鲜血液们被所谓的「割韭菜」。

我担心的是,为什么头部卖家们都几乎没有出现在会场?

关键的是,作为中国跨境电商行业增量的重要人群,传统外贸企业和电商企业的实际掌控人,60后70后乃至80后们的隐身。”

阿米越发沉重说道。

“这些老哥哥们,不是一直不愿意深入跨境电商发展。自然新生力量入场,不正是我们所期盼的嘛?”

李子笑着说道。

“情况不一样。

如今的跨境出口电商,经过四年的行业发展,是一个全世界都认可的新兴跨国零售发展力量。

如果中坚力量尤其是这些掌握实际供应量、行业资源的老大哥们,迟迟不入场。

这些新生力量们,还没成长起来,可能再度独立直接面对头部中大卖家先发优势碾压,

会不会又出现新一轮的「血腥大逃亡」。”

阿米低声说道。

“你是说,这次卖家大会新卖家们,虽然能获得发展所需要的各种资讯、服务和技术支持。

但亚马逊的第三方卖家市场,实际上已经被头部的中大卖家们跑马圈地,可能再度被中大卖家们进行韭菜切割?

比如你之前一直在讲的跨境电商S2B2C中「4S」策略,

头部卖家们通过扩品类扩账号的战略,收割更多新、小卖家们辛苦耕耘培植的垂直小品类?”

李子越说脸上越白,貌似开始理解阿米的担忧。

阿米点点头说道。

“这只是这次卖家大会的其中一个让人担心的事情,还有更多反思。”

“还有其他反思?”

脸色苍白的李子问道。

“比如品牌计划。”

三、左右互搏的游戏:品牌计划和亚马逊自营

“品牌计划不正是符合中国跨境电商发展趋势嘛?”

李子不解问道。

“无论亚马逊、eBay还是阿里巴巴,他们得确花了巨大的精力和资源扶持品牌计划。

我一直认同这个发展计划。

可当我细细研究今年跨境电商头部卖家的演变,我觉得我们可能忽略了跨境电商发展最重要的问题。”

阿米脸色惨白说道。

“我们忽略了最重要问题?”

李子看着阿米,越来越糊涂。

“跨境出口电商的增量本质来自哪里?这是我们可能忽略了的最重要问题。”

阿米缓缓答道。

“跨境出口电商平台的增量,自然是来自接受跨境购物模式的平台消费者增长,难道不对嘛?”

李子问道。

“我们都认为这是跨境出口电商增长的基础,尤其是年轻消费者对移动购物的接受。

但我们貌似忘记了一点:

跨境出口电商,如亚马逊,本质上是一个个优秀的跨国网上超市。

这些跨国网上超市相当部分的增量,是来自于逐步被替代的线下零售份额。

这些的网上超市消费者,有几个典型特征:

1、本质上是对价格异常敏感的消费者

2、从线下转移到线上购物是因为线上购物的效率提升

3、希望获得比线上超市更多样化的选择。

4、希望在技术和基础设施支持下获得更优质的个性化服务体验。

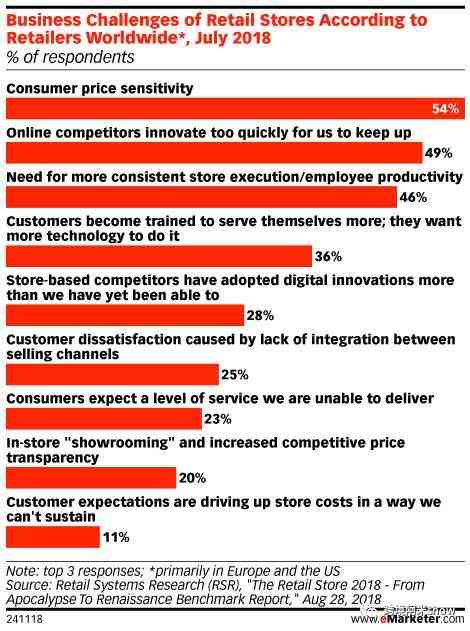

就如上图,2018年7月的全球零售商业务面临业务挑战数据揭露的一样。

跨境出口电商本质上,是通过像亚马逊这样的跨境平台、仓储物流服务供应链、跨境电商商家们,提供物美价廉的商品给全球消费者们。

消费者们本质上是冲着亚马逊这样的平台品牌背书而来。

我们可能会去超市买10美金的酒杯,但我们不会在超市买个50美金的酒杯。

因为超市商品不同独立品牌小店商品,它们必须是物美价廉的商品。

正如某个头部上市企业卖家某次在朋友圈说

「亚马逊的品牌,本质上就是为防止跟卖而设定的各种符号而已。」

所以我们看到今年只有Anker获得亚马逊的奖励加冕。

往年的铺货型贸易卖家们,都不见踪迹。

品牌计划却是寻找优秀代工工厂们,邀请他们入场变成品牌零售商。

我们却忽略了一个情况:

跨境电商卖家们,本质是线上零售商,是这些代工厂商们的采购商。

品牌计划却希望代工厂商们直接跟他们的客户进行竞争。

像1688跨境专供、环球华品、有棵树、通拓等分销平台,已经让优秀的工厂们,更轻松跟上跨境电商卖家们的采购节奏,这已经是一个常态的情况

这样左右互搏,真能实现我们所期待的中国跨境电商品牌发展嘛?”

阿米越说声音越小。

“阿米哥哥,你怎么今天那么悲观了?”

李子看着情况不对,问道。

“除了狂热的新卖家,隐身的头部卖家们,左右互搏的品牌计划,还有更值得所注意的问题:

犹抱琵琶半遮脸到独舞的亚马逊自营。”

四、犹抱琵琶半遮脸到独舞的亚马逊自营

阿米停了一下,继续说道。

“亚马逊这次把横行多年的VC和第三方卖家计划合并,本意是要消除这些利用VC祸害平台,但背后却让亚马逊自营品牌项目走向幕前。

亚马逊、eBay和其他平台都很清楚,付费会员的购物是平台发展的基础。

根据J.P Morgan数据,亚马逊Prime国际用户数量(5950万)将在2018年首次超过美国用户数量(5850万)。

亚马逊的Prime会员目前在17个国家/地区提供服务,这包括:

奥地利,澳大利亚,比利时,加拿大,中国,法国,德国,印度,意大利,日本,卢森堡,墨西哥,荷兰,新加坡,西班牙,英国和美国。

下图中,亚马逊在2017年7月和2018年7月不同国家的互联网用户达到比例数据(%覆盖率和变化百分比),

我们可以清楚地看到亚马逊「飞轮理论」的原始动力,消费者是第一生产力。

据数据显示,亚马逊自营销售早在2016年已经占整体线上零售销售过半。

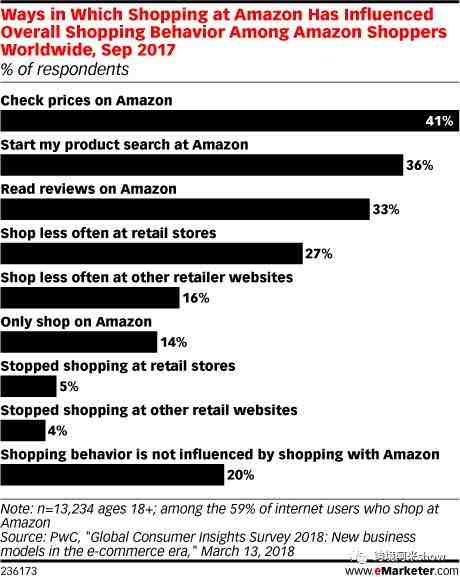

下图2017年9月统计数据显示,亚马逊「搜索即购买」购物方式,影响全球亚马逊购物者整体购物行为。

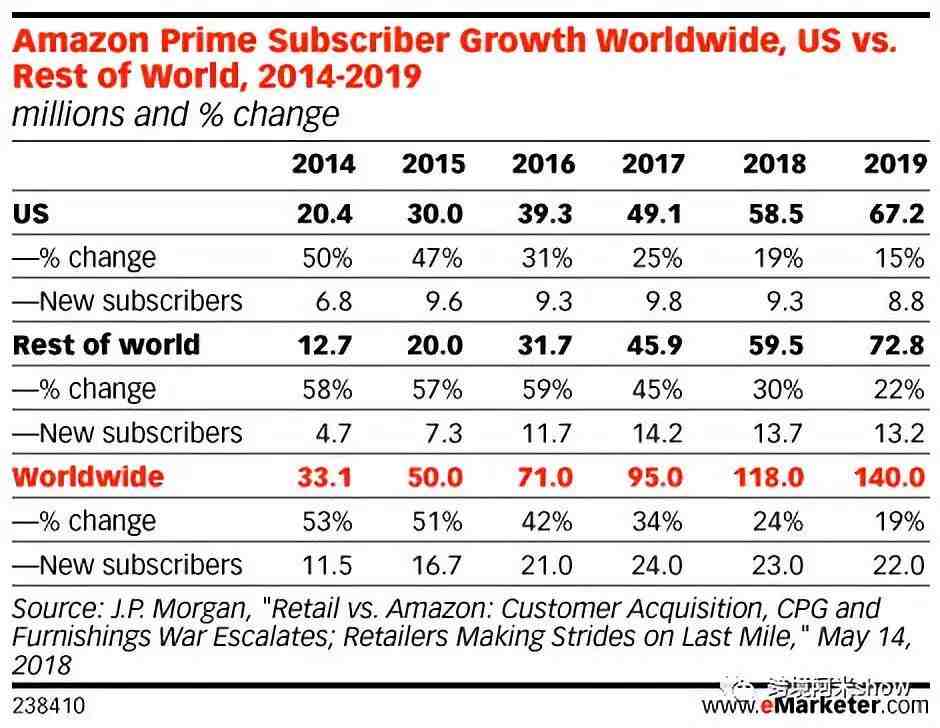

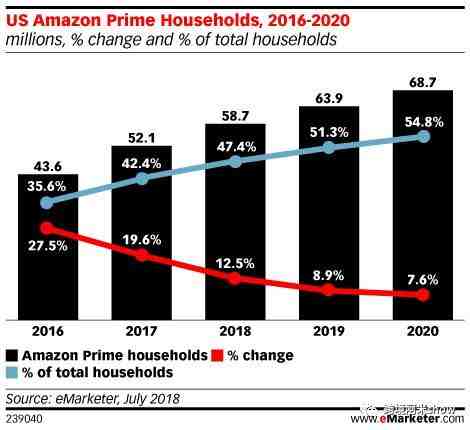

我们再看下面这两张图,它们直接揭示亚马逊最关心的Prime会员在其全球跨境电商霸主计划的重要性。

2014 -2019年全球、美国与世界其他地区亚马逊Prime订户增长数据(单位:数百万和%变化)

2016-2020美国亚马逊Prime家庭增长数据(单位:百万,变动百分率和占总家庭的百分比)

自营品牌商品,一方面能更提高消费者体验,另一方面自然是倾斜流量支持、品牌背书,以及更好的销售利润。

我们已经看到亚马逊不断在全球开拓更多新站点和新市场。

无论是刚刚满一周岁的澳洲站,还是火热非常的中东站,还是存在疑虑的印度站。

我们却对这些新市场几乎一无所知,如何针对这些新市场进行商品开发和营销规划,这是个巨大的难题。

虽然我们有和SHEIN同款的爆款发现器助力,但这些新平台还是需要培育时间,才有可能摘下果实。点击解读:为什么卖家需要SHEIN同款谷歌“ 爆款发现器”

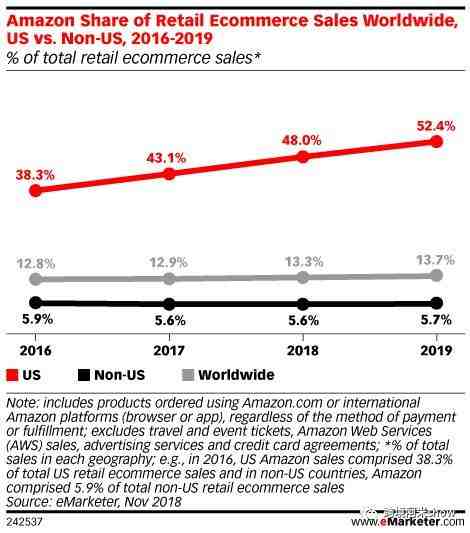

外媒数据预测,亚马逊将在2018年占美国零售电子商务销售额的48.0%,成为该国最大的电子商务平台。

数据显示,亚马逊将占今年全球零售电子商务销售额的13.3%,如果把当亚马逊美国站被排除在外时,它仅仅占5.6%,本土付费会员用户的重要性不言而喻。

如果我们继续研究下面这两张图表,亚马逊的全球销售增长自然没有什么值得疑虑。

2017-2019亚马逊零售电子商务全球销售额(单位:十亿美金,变动百分比和零售电子商务销售总额的百分比)

2016-2019亚马逊美国站对非美国站全球零售电子商务销售额占(占零售电子商务销售总额的百分比*)

我们还需要反思,卖家们生命所不能承受之FBA。”

五、卖家们生命所不能承受之FBA

阿米呆呆地看着窗外继续说道。

“今年的峰会几乎没有提及亚马逊FBA身影。

原因自然是多方面。

一方面亚马逊在不断扩大全球的仓储物流设施建设,

另一方面,疯狂扩张的中国卖家们,因为FBA服务所带来的流量和曝光倾斜政策,大量挤占FBA资源,亚马逊本身也是为难。

野蛮增长,带来可能是疯狂悲剧。

出于种种原因,卖家入仓后的商品,变成死库存,不得不花费巨资移仓换标,重新入仓上架。

从过去一年疯狂冒出各种的海外仓服务商可见一斑。

「上帝使其灭亡必先使其疯狂」

每年旺季中后期,各种不正常的疯狂杀价清货转仓,吃掉了多少新卖家的血汗钱?

这也是为什么专线、直发等物流虽然相对昂贵,且时效方面有太多不确定因素,还是有不少卖家保持相当高比例的使用降低海外库存资金积压的物流方式。

毕竟跨境出口电商资金周转率可能直接决定一家公司的存亡。”

阿米一口气说了很久,还不断从电脑中调出他一直在研读的数据和图表进行说明。

李子听得入神,继续问道。

“那阿米哥哥,你怎么看亚马逊越来越贵的站内外广告模块?”

本文引用资料只代表原作者或嘉宾意见,不代表本人、本公众号『跨境阿米』任何立场,文中所提及情节或人物均为化名,如有同名纯粹巧合。如有错漏请联系阿米「微信号:chengguiliang1979」处理。转载不得删除本公告。

六、氪金玩家乐土:亚马逊广告/搜索即购买

“亚马逊广告?它很可能会变成氪金玩家的昂贵玩具。

这也是我对这些狂欢新卖家们忧心忡忡原因之一。”

阿米眉头几乎连成一片。

“氪金玩家的乐土?你的意思是亚马逊广告会像谷歌变成竞价烧钱模式?”

李子惊恐地睁大眼睛问道

阿米默默点头说道。

“亚马逊的越来越强的广告业务,不仅在站内发挥越来越重要的作,在站外甚至可能威胁到谷歌。

业内人士一直在预测,亚马逊很可能将成为互联网广告业新兴的“第三种力量”。

CNBC报道称,广告商们开始将广告预算从数字广告巨头谷歌转移到亚马逊。

因为他们发现目标消费者们开始越来越多地在亚马逊上寻找想要购买的商品。

这一越来越明显的趋势,可能使得亚马逊成为谷歌,这个全球最大的广告平台,面临继Facebook2012年上市以来,第二次最大威胁。

根据CNBC消息,一些广告客户逐步将他们通常投放到Google上告过半的每年数亿美金的搜索广预算转移到亚马逊广告上。

虽然谷歌还是是迄今为止最受人们欢迎的搜索引擎,但Survata调查显示,亚马逊逐渐成为美国许多消费者们寻找产品的首选之地。

亚马逊则很聪明的学习对手的成功方式进入互联网广告战场:通过销售商品消费者点击或浏览数量对广告主们收费。

这可是谷歌引以自豪的收益方式之一。

在亚马逊广告侵入互联网广告市场之前,用户通常会在谷歌上搜索关键词,再跳转到对应的网站上购买搜索的商品。

亚马逊的这个「入侵者」的体量,目前还没有触及谷歌警戒线。

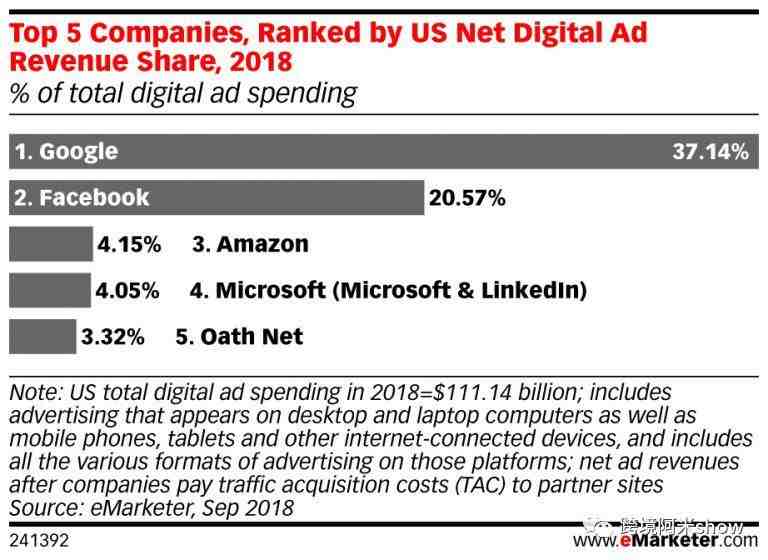

2018年全美数字广告收入前五公司收入比例

单单2018年上半年,谷歌就已经在全球范围内把547亿美元的广告费用收入囊中,相比去年,同期增长24%。

在亚马逊财务报表中,被称为的“其他”收入部分的广告收入,则为42亿美元。

547亿美元 VS 42亿美元,不到10%的份额,亚马逊广告看上去还没能力威胁到谷歌。

情况却并非数字对比那么简单。

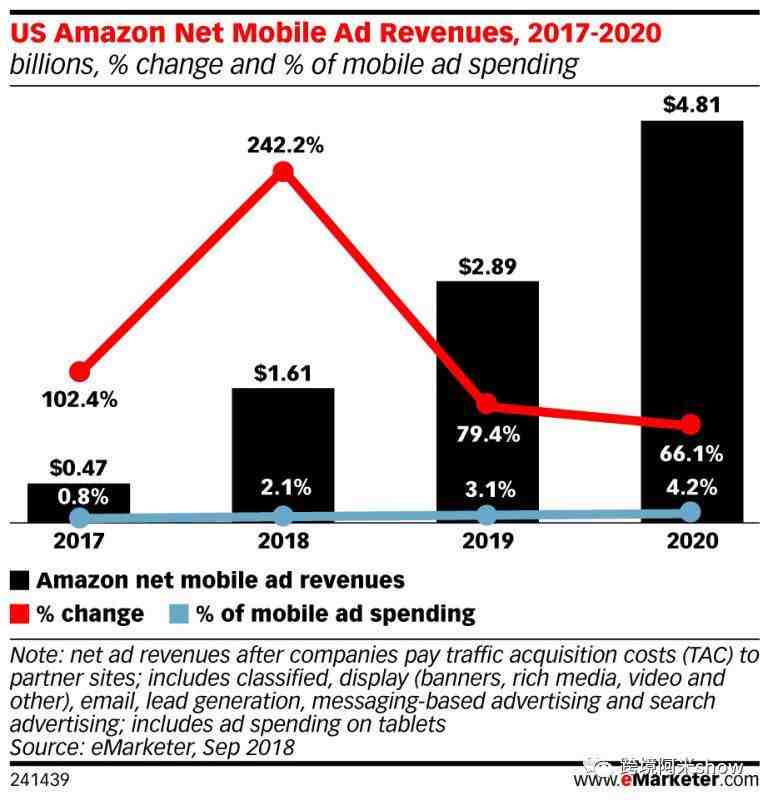

2018年9月eMarketer发布消息,提高了对亚马逊今年收入的预测。

按eMarketer估计,亚马逊在2018年有可能将最终斩获46.1亿美元的美国广告收入,这将占今年美国所有数字广告支出的4.2%。

之所以提高了亚马逊收入预测,是数据表示,有更多消费者转向电商网站搜索产品,而不是谷歌。

“这增加了搜索流量,使亚马逊上的第三方卖家有理由提高亚马逊关键词的出价,”eMarketer预测高级主管Monica Peart在一份声明中表示。

「搜索即购买」,这对一直努力推进线上电商发展项目的谷歌来说,不是个好消息。

直到亚马逊在电商基础上,发展了ECHO,引入了「搜索即购买」的广告。

亚马逊2017至2020年移动广告收入金额、同比增长率和整体占比。

上一次谷歌面临类似的核心业务威胁,那是Facebook于2012年上市时的事情。

Facebook的社交网络全球广告业务从2012年的约40亿美元,增长到400亿美元,用了不到5年时间。

原因自然是智能手机的快速普及,新生代社交媒体应用的高度日常化,加之图片、视频应用使得生动活泼的广告在移动设备上更贴近消费者。

只花了不到5年时间即成为谷歌强劲对手的Facebook,目前是美国第二大广告平台,占今年美国数字广告支出的约19%。

炮弹不会炸到同一个弹坑,谷歌会再次犯这样的错误?

如果遵循类似的轨迹,亚马逊可能会通过越来越强大的全球电商平台、亚马逊云,和搜索即购买的广告,进一步侵蚀谷歌的最核心的收入业务:搜索

Google仍然在全球数字广告平台中处于霸主地位。

业内却预测谷歌在2018年中所占据的美国广告支出比例可能从2016年的41%下降到37%。”

你说,这五个反思:

1、年轻韭菜还是坚定新力军?

2、左右互搏的游戏:品牌计划和亚马逊自营

3、犹抱琵琶半遮脸到独自狂舞的亚马逊自营

4、生命所不能承受之FBA

5、氪金玩家乐土:亚马逊广告/搜索即购买

到底谁是新韭菜,谁是老韭菜,谁在割谁的韭菜,谁在养谁的猪?

是不是细思恐极后需要反思的要点。”

阿米一口气说了许久,说完后,呆呆地看着窗外。

脸上已经惨白得如白纸的李子,顺着他的视线看去。

午饭后的人潮像溪流一样,又从四面八方涌进,卖家大会现场。

年轻兴奋不已的脸庞上满是期待。

本文结束

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次