英国站点开发百问百答,快来看看你的问题有没有被翻牌~

最近, 很多投资人找墨腾打听新加坡零售电商Honestbee(中文名叫做“诚蜂”)。

老实说,它的商业模式我们也没怎么看懂。

先八卦一下这个公司的背景。

Honestbee的创始人是Joel Sng,他还有另一个名字是Zhiwei Sng。为什么说背景神秘呢,此前在彭博社及其他多个外媒的报道中,都称他是国父的曾孙,但是他自己并没有公开确认过这个身份。

Joel Sng

除了扑朔迷离的显赫背景,Joel Sng还有多重身份:

在创业之前,他就是全球最热门的一些科技公司的早期投资者,包括Facebook、Uber、小米、Razer和Airbnb。

他曾是硅谷著名风投公司Formation 8的合伙人之一。这家成立于2011年的风投也很传奇,吸引了好几个知名“二代”的参与。

创始人包括Peter Thiel的学徒,Palantir创始人Joe Lonsdale、LG集团创始人的孙子具本雄(Bon Woong Koo)和Khosla合伙人Jim Kim等。

Formation 8的三个创始人

曾经的“VC梦之队”

Formation 8一度是业内表现最佳的基金之一,净内部收益率(IRR)高达95%。其著名的投资案例包括被Facebook以20亿美元收购的Oculus,以及以3.9亿美元被Salesforce.com收购的RelateIQ等。

然而Formation 8在它最辉煌的时候,几个创始人却因为理念和策略的不同而分道扬镳,VC“梦之队”于2015年宣布解散,只短暂地存在了四年。它的官网还在,但2015年之后就没有任何更新。

Honestbee上一次公开投资信息,就是在2015年刚开业时,宣布获得Formation 8领投的1500美金A轮融资。

跟投方包括Gideon Yu(Facebook前任首席财务官,曾是Formation 8合伙人之一), Owen Van Natta(曾任MySpace CEO,后加入Facebook), Steve Chen(陈士骏,YouTube创始人之一)。

此后,Honestbee并没有公开过其他融资信息,但是据知情人士透露,除了2015年的那轮,Honestbee先后又获得了近4600万美元融资,主要投资方是韩国财团LS(即上文提到的具本雄所在的公司。)

除了投资团队,Honestbee的办公环境也很豪华,配置了健身房、影音娱乐室,以及Razer游戏室(Sng是陈民亮创办的Razer的天使投资人),以及威士忌吧。

HonestBee办公室还在装修的时候,墨腾就去参观过,当时就惊叹于Joel对于整个项目的信心。

其实, Honestbee不是Joel第一次创业了。 他之前创立过一个蓝领求职平台LifeOpp,但是很快就失败了,但是团队并没有解散,而是继续创立了Honestbee。

除了Joel之外,还有Jonathan Low和Issac Tay两个联合创始人。不过,了解Honestbee内部的人都知道,Joel是绝对的老板,另外两人在团队会议上一般都会保持安静。

Honestbee于2015年7月正式在新加坡开始运营,初期的定位是“在线杂货配送服务提供商”:用户在线上商店选好商品并下单,然后Honestbee的购物员从用户指定的商店帮客户选购,然后交给Honestbee的物流团队,保证一小时内送上门。

可以看出,在早期,Honestbee其实就是生鲜电商配送服务商。

中国的经验表明,生鲜电商出奇地难做。国内生鲜电商从2012年就开始发展,最初只是简单地复制普通品类的电商模式。但是,生鲜电商存在很多问题,有着极高的成本和损耗。

同时,Honestbee虽然早期模式很轻(自己不管理供应链),但是涉及到购物员、配送员的管理以及和商超的合作,做起来并不轻松。

而且,Honestbee一开始就开拓新加坡以外的市场,包括马来西亚、菲律宾、香港和台湾,并且财大气粗地从Rocket Internet下属公司挖了很多运营和数据管理人员。

早期的内部管理相当混乱,Joel频繁地在团队大会上发脾气;香港的日订单量很长一段时间停留在了七八单的测试量上;而菲律宾团队曾被全体调去支援另外一个市场;当时的COO被很多Rocket Internet老兵认为极其无能。

香港车手抗议Honestbee的雇佣制度

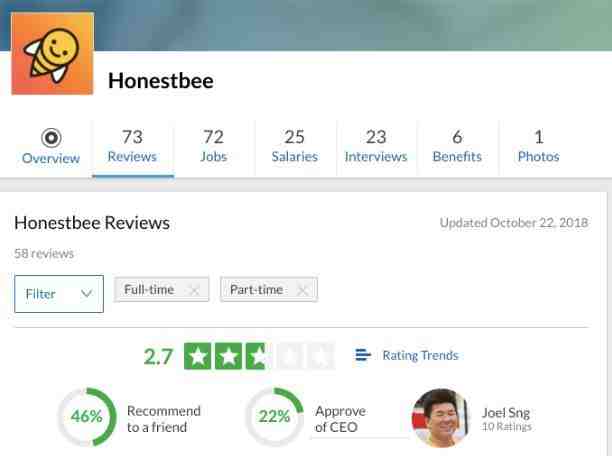

在匿名雇主评测网站Glassdoor上,对Honestbee CEO的认可度只有22% :

墨腾认为,管理的坑是很多重线下运营的初创公司都会遇到的问题,所以Honestbee早期的这些问题并不奇怪。但Joel的口袋足够深,有足够的时间去抹平这些问题和挑战, 商业模式的前景和可持续性才是最大的问题。

在这方面,Honestbee也在不断地做新的尝试,先后推出了送餐和洗衣等服务。 理论上,这些服务的叠加,能够给高质量用户全套居家服务提供一个闭环;而实践上,做出一个美团都不容易。

送餐服务和Honestbee的按需生鲜配送的主业还比较类似,不过在新加坡市场上已经有了Foodpanda(Disclaimer:墨腾创始人曾经是Foodpanda区域总经理)、UberEats(后来被Grab收购变成GrabFood)和Deliveroo等多家弹药十足的竞争对手,拔得头筹并不容易。

而洗衣就完全是另外的一套供应链和用户服务体系了。 墨腾的老朋友,Knocknock创始人刘阳就是从按需服务的洗衣入口起家的,提起在新加坡做洗衣的坑,能够系统、细致地说一整天。

而Honestbee最大的优势是财大气粗,这一点并不能短时间体现在客户体验上。 国内e袋洗最重要的优势,其实是自己控制的线下门店和整个供应链网络。

Honestbee也同时接触了菲律宾等市场的电商平台和卖家,推销他们的配送服务。然而,和以摩托出行起家的Go-jek相比,Honestbee想要覆盖其他领域,难度更大,频次更不可控。

踏了无数坑之后,从2016年起,国内生鲜电商的赛场悄悄地转向线下,阿里的盒马鲜生现在遍地开花,每日优鲜、天天果园、易果生鲜、大润发优鲜等,都纷纷线下开店。

Honestbee现在也开始走实体路线。不久前的10月18日,Honestbee的实体店“Habitat”在新加坡开业,在新加坡的媒体和创投界引起了不小的轰动。

这个实体店占地60,000平方英尺(约五千多平方米),集超市、生鲜杂货店、线上订单处理中心、体验式餐饮为一体。

Habitat有两个创新点:无现金结账体验(AutoCheckout)和机器人集货系统(RoboCollect)。

客户可以使用Honestbee应用程序进行扫描和付款,10件或以下的商品可以立即购买。10件以上的部分,由机器人和传送带系统处理分拣和包装。

下单后在取货点等着就行了,机器人和传送带会把包装好的商品送过来

墨腾好几位非中国籍同事都在国内体验过盒马,认为在面对的需求、购物流程和整合体验的角度来说,和香港的City Super、新加坡的Cold Storage,以及日本的Isetan等区别并不太大。配送方面,新的玩家并没有特别的优势。

Habitat和盒马都很互联网化。和普通的生鲜超市相比,最大的不同可能就是通过对App的绑定,对整个流程实现全线追踪,通过优惠券等一套组合的营销方案来提高客户LTV和供应端优化。

但是,如果没有支付宝这么强大的工具支持,盒马也许很难发展这么顺利。

在国内体验过盒马,再去Habitat体验过的同事认为,在用户体验上,Habitat看起来更高大上一些。

然而,高估值的持续提升需要的并不是高大上,而是一个切切实实能够快速增长、有效实现客户留存、并且能够在建立竞争门槛的同时实现长期盈利的模式。

Honestbee的梦想很大。在杂货配送领域,支持生鲜、餐饮、洗衣等多种服务;在线下零售上,自营生鲜品牌、新生代零售体验店Habitat也很有诚意。

Sng很早就表示要做“亚洲最大的在线杂货商店”。在区域上,Honestbee仍然在向两个方向同时发力,一个是发达经济体,包括新加坡、香港、台湾和日本;一个是中等收入经济体,包括泰国、马来西亚、印尼和菲律宾。

Honestbee宣称自己覆盖6.28亿人、1.5万亿美金的零售市场。在很有信心做东南亚最优化的食品供应链的同时,也预期今年能够达到1.15亿美金的GMV。在面临Go-Jek和Grab在super app方面的竞争上,Honestbee现在也是信心满满。

在多次转型之后,Honestbee似乎终于找到了确定的方向。

但是,东南亚的生鲜电商整体并不乐观。

2011年在新加坡创立的RedMart,尝试建立自营的线上超市。折腾了6年,销售额才是新加坡线下超市Fairprice的0.7%。前往香港开拓的努力也很快便折戟(在香港住过的朋友都知道,当地线下商超非常方便,打进线上市场非常不易)。

先后融资5500万美元,Redmart却最终无以为继,在2016年底以3500万美元的低价卖给了Lazada。

真心不容易

而在如此高消费的新加坡都很难渗透,更不用说还在发展中的东南亚其他国家了。 2014年成立于雅加达、最近刚被被Grab入股的HappyFresh就是其中的一个代表,做了这么多年,年化GMV才四千万美金。

Honestbee做得再花哨,最终还是会遇到和RedMart、HappyFresh一样的问题:经济发展程度决定了商业模式的时间点和可行性。

在这一点上,或许口袋足够深的Honestbee能够等得起。 也有可能,它会帮助后来者教育市场。

不过,口袋更深的后来者也许会觉得,收购Honestbee比自己独立去开拓市场更加容易。毕竟,这个活很重,很难。

![]()

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次