良好的在线环境为东南亚电商的发展提供最佳机会

中国经济下行压力不减,股市萎靡不振,信用风险亦频发,货币基金正迎来高速增长,7月规模增长近万亿,折射出投资人对高风险资产的回避。

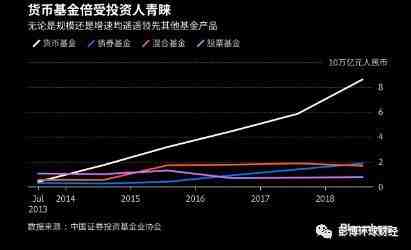

据中国证券投资基金业协会9月3日在其微信公众号公布的数据,截至7月底,中国境内发行的货币基金规模已超过8.6万亿元,占整个公募基金规模逾六成,单月增幅来看,整体公募基金7月环比增长超1.1万亿元,而其中约9300亿元来自于货币基金。

货币基金备受追捧,给中国政府的“宽信用”政策执行增加了难度,不仅仅商业银行负债成本有所攀升,政策传导的难度亦在提高,均不利于舒缓中小企业融资困境;同时,也推升了系统性风险,基金公司面对大比例的申购赎回时,其流动性管理也绝非易事,部分大型基金开始主动限流。

“经济一直在边际收缩,通胀压力在上升。这样的压力下,大家更倾向于现金类、货币类资产,”华宝信托驻上海的经济学家聂文接受彭博采访时称。

中国民生银行金融发展研究中心主任王一峰亦指出,P2P风险事件增加、银行理财收益率下行等也促使投资人追逐更安全、且收益率优势逐渐增强的货币基金。

中国股市今年以来表现在全球主要股指中垫底,跌幅近20%,周一沪综指收在近四年来最低水平;债券市场上,公募债券违约金额已创下有史以来最大;P2P市场上,平台屡屡因逾期兑付、经营不善而导致停业、清盘或倒闭,爆雷的总数已达到4500家之多。

快速膨胀后限流

国内的货币基金正以前所未有的速度膨胀,分析师指出,这类金融创新给老百姓带来好处,可以享受更加市场化的利率,同时又给予了很大的灵活性。但是货币基金的快速发展,也引起了管理人和监管层的重视;嘉实期限货币基金8月下旬起暂停大额申购和转换转入等业务,鹏华旗下货币基金6月也设定了单日赎回提现的限额。

西班牙对外银行驻香港的首席亚洲经济学家夏乐指出,最近的一些限流的举措有“窗口指导”的意味,市场发展太快容易引发系统性风险,这种情况引起了监管的重视,对一些大的基金限流也是一种监管手段。

他还提到,2008-2009年美国货基出现亏损,导致跌破1块的账面价值,使得钱从银行体系快速地往外抽,这种类似银行挤兑的情况会对金融体系带来风险。

王一峰也称,资金大比例进出货基可能造成较大的估值偏差,进而影响投资人利益,也对基金公司带来风险。

推升融资成本

货币基金投资范围通常包括利率债、银行存款以及少量的高评级信用债,投资期限通常很短;全球最大的货币基金--余额宝半年报显示,期末资产净值达到1.45万亿元,其中逾六成投资于银行存款,债券投资占比约为9%,报告期末投资组合平均剩余期限为58天。

这意味着,商业银行或许需要更多从同业市场融资,负债成本水涨船高,传导至实体经济,即企业将不得不以更高成本获取资金。

“从银行的负债成本来说,因为货币基金是市场化定价,与传统的储蓄存款的形式进入到银行体系,受到长期的价格抑制相比,肯定是偏高的,”夏乐称。

而且,大量资金涌入货币基金将增加政策引导风险偏好回升的难度。夏乐指出,以前政策只要着力于银行体系,提高银行放贷积极性就可以,但现在考虑到货币基金的存在,需要用市场化的手段来干涉。

在经济未能企稳回升之下,银行风险偏好仍低,从8月份数据来看,社融规模增量虽然超预期,但票据融资在新增信贷中的占比创下约两年半来新高,同时债券市场上,低评级为主的中小企业融资成本在8月下旬重新抬升。

相关阅读:中国信用市场周报:风险事件多发 避险情绪尤重 信用利差重拾升势

聂文指出,信用利差下降后又上升,说明信用风险偏好没有明显修复,在这种背景下,企业融资难融资贵问题难以较好解决。

全新的新闻主页XW<GO>现已登录彭博终端

彭博付费用户在终端上输入XW<GO>

即可根据需求与偏好

轻松获取包括宏观经济、债市、股市、汇市等

不同类别下的新闻与市场资讯

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次