5个要规范跨境电商缴税的国家

相于Prime Day,返校季需注意的运营细节实则更多。随着选择的增多,消费者越来越清楚自己想要什么,“填鸭式”的广告投放和低效的产品选择被逐渐淘汰出局。

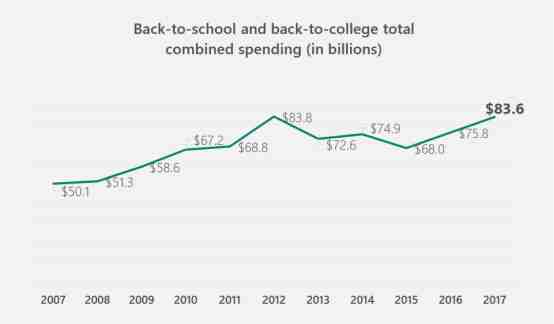

(2007-2017返校季营销总额变化趋势图)

目前,“返校季”已经超过母亲节、情人节和冬季感恩节,以仅次于圣诞节的营销热度成为美国第二大购物旺季。

过去十年里,返校季总体销售额呈现上升的趋势,在2015年有所回落之后,继续保持着较高速的增长,且随着电子产品在教育系统里的普及,价格更高的消费品被带入返校季中,这种增长趋势有望继续保持。

除了美国,另据澳洲新闻网站CRN 预估,2018年中小学生的学习用品支出将增加43%,越来越多的支出将集中在新教科书、文具、学生鞋、校服、笔记本电脑上,平均花费将达到829澳元,远高于2017年的472澳元。在英国,Nationwide的一项年度调查显示,所有英国家庭在2017年总共为850万名儿童花费了14.8亿英镑(约合19.7亿美元)作入学准备,相当于为每名儿童平均花费了174.31英镑。

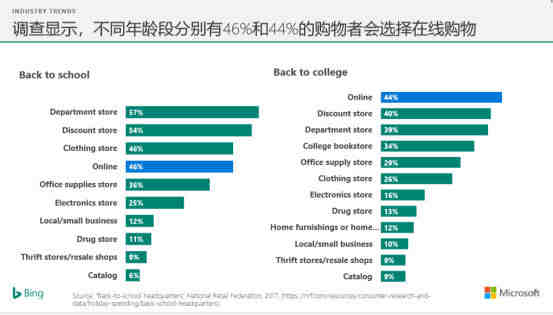

一般返校季消费者分为两类,back to school(幼儿园-12年级)和back to college(大学生),在这两类人群中,分别有44%和46%的人选择在线购物。

(不同年龄段返校季购物方式选择比例)

有调查数据显示,在back to school消费群体中,在线购物并非首选,只排在消费选择中的第四位,消费者更倾向于在百货商店中挑选自己喜欢的产品。而在back to college消费群体中,在线购物则位居首位,很明显在返校季期间,消费者对于这种购物方式的接受度更高。

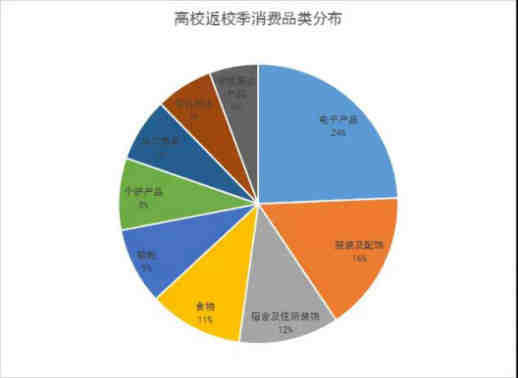

每个美国大学生家庭在返校季计划花费970美元,K-12(幼儿园-12年级)的学生家庭计划在返校季花费688美元,大学生的消费能力也比K-12(幼儿园-12年级)的学生家庭多41%。

这其中,电子设备的需求在逐渐增长,61%的大学生选择购买笔记本电脑,远超45%占比的K-12(幼儿园-12年级)。

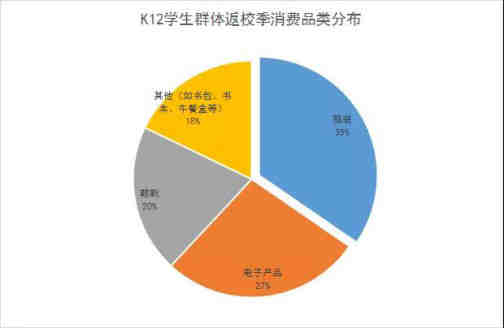

(K-12学生群体返校季消费品类分布)

K-12(幼儿园-12年级)群体的消费品类较为集中,服装和电子产品在K-12群体消费品类中占据了62%比重,此外鞋靴、书包、书本以及午餐盒等销量占比也较为突出。而在过去两年里,平板电脑增长迅猛,成为亚马逊平台上销售额增长最快的产品,与青少年服饰61%、笔记本电脑配件45%的增长相比,平板电脑的增长仍占有绝对优势。同时随着科学技术在校园的普及,K-12(幼儿园-12年级)的家庭在电子设备上的支出也在明显增长。

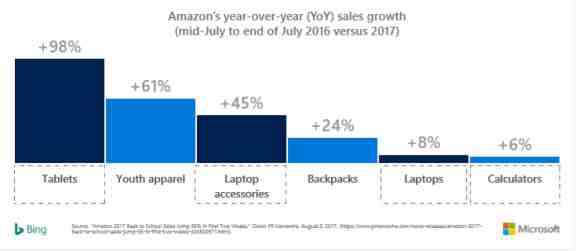

(2017年Amazon平台返校季产品销售额增长比例)

鞋、服、电子设备和学习用品,是不同年龄阶层购物清单中的必需品,学习用品更是达到了93%的平均购买率,是这些热销品类中兵家必争之地。与此同时,家具、生活用品、礼物卡片,大学品牌服装&装备,在大学生返校季购物清单中也极占优势。

(图片来源于网络)

而从性别角度看来,女性用户则是返校季最主要的购物群体。在必应购物广告的点击量统计中,美妆和个护的增长率都在37%以上,针对女性群体的消费能力,制定相应的广告策略,或许能使卖家得到意想不到的收获。

整体而言,大学生依旧是返校季的主要消费者,拥有更高的购买能力和更多的消费选择,而作为返校季中必不可少的元素,服饰仍旧是点击率最高的品类。

以上内容来源于网络

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次