SLS违禁品分类标准和常见类型更新(5-18)

作为跨境电商行业的标杆型企业,安克创新的一举一动一直受到跨境电商卖家的关注。

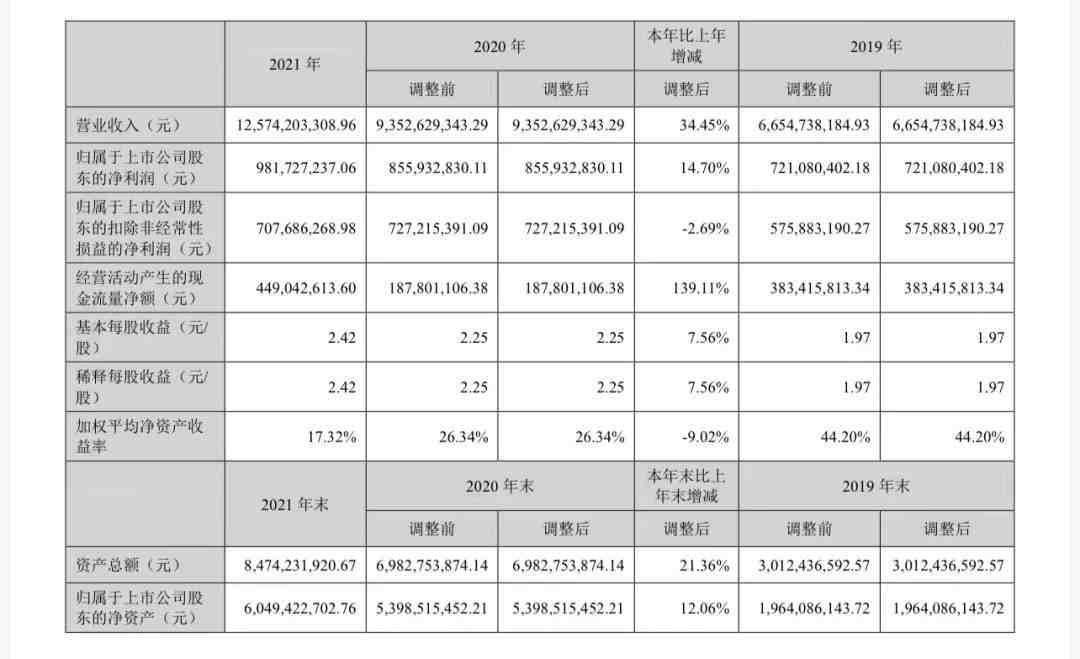

4月11日,安克发布2021年年度报告。

报告期内公司实现营收125.74亿元/同比+34.45%,实现归母净利润9.82亿元/同比+14.7%,实现扣非归母净利润7.08亿元/同比-2.69%;

从单季度来看,公司第四季度实现营业收入41.49亿元/同比增长24.44%,实现归母净利润3.36亿元/同比+4.03%,扣非归母净利润2.1亿元/同比-15.09%,业绩整体符合预期。

大家别忘了,这份2021年的财报是在去年亚马逊大规模的封店潮,加上运费和原材料价格上涨明显的情况下交出的。

总体业绩表现还是挺出色的,营收增长34%,在各种宏观背景下,盈利能力略微有些下滑还是很正常的。

从这份年报中,我们能够很明显的感觉到,anker的品类渠道扩张,营收高速增长。

报告期内公司:

01

三大品类均实现较好增长,充电类/智能创新类/无线音频类分别实现营业收入55.52亿元/41.04亿元/28.52亿元,同比增速为34.00%/34.13%/34.44%,推出了包括AnkerNanoⅡ、MagGo、eufyclean、eufysecurity、nebula、SoundcoreLibertyAir2等多个新品,并将持续拓展智慧办公等新品类,继续产品多元化;

02

在巩固成熟市场同时,持续拓展海内外新兴市场,公司美国/欧洲/日本/中东/中国大陆分别实现营收63.40亿元/25.42亿元/17.32亿元/5.61亿元/4.19亿元,同比增长26.33%/39.44%/13.77%/28.46%/194.47%,澳大利亚市场增速也超过30%;

03

继续拓展线上线下渠道,依托亚马逊进驻新兴市场,同时在多个第三方电商平台及线下拓展取得突破,报告期内亚马逊/其他电商平台/独立站/线下各实现收入68.73亿元/7.33亿元/3.94亿元/45.74亿元,同比增长19.04%/92.47%/83.57%/53.33%。

整体而言,anker营收高速增长,品类渠道继续扩张,并且对单一平台的依赖有望降低,风险的控制上会比之前好很多。在品类上持续的拓展智慧办公等新品类,产品多元化发展,也让整体公司的护城河越来越高。

在渠道和市场方面,在巩固成熟市场的基础上,持续的拓展海内外多个市场,尤其是国内市场,增速高达194.47%,澳大利亚市场增速也超过30%。

多渠道布局,多市场布局的策略,毫无疑问可以让公司的经营越来越稳健,风险把控能力越来越强。

根据年报,anker在研发和营销方面的费用投入持续加大,其中研发费用达到7.78亿元,同比增长37.19%,研发人员数量增至1605名,占总员工人数45.44%;市场推广费达到8.85亿元,同比增长43.52%。

作为全球化消费电子品牌的引领者,报告期内安克创新聚焦主业,三大产品品类(充电类、智能创新类、无线音频类)均持续推新。

多款爆款单品呈现“霸榜”趋势,在多个国家和地区占据品类主力市场领先的市场份额。Anker的布局对于中小卖家来说,还是有一定的参考和借鉴意义的。

比如说:

Anker的多渠道和多市场布局,让亚马逊占整个销售额的比例逐渐缩小,逐渐的摆脱单一平台的依赖性,转向多渠道布局。尤其是国内电商的增速是非常明显的。包括一些小众市场:澳大利亚等。

多渠道和多市场的布局策略,最大的好处就是可以降低单一市场和单一渠道带来的不可控风险,同时最大化自己的品牌影响力和市场份额。

其实对于中小规模的卖家来说,也是一样。可能绝大多数的卖家还是非常依赖亚马逊和北美市场的,虽然市场份额最大,但是架不住分的人多。

所以不管新兴市场目前的份额有多小,或者其他的销售渠道,比如说:沃尔玛,目前的体量有多么小,包括新兴的TK电商,都值得大家抢先一步去做布局和规划,不管三七二十一,先布局起来再说。

很多市场虽然说市场体量不大,但是竞争也相对要小非常多的,比如说:日本站、中东、澳大利亚等,很多做惯了北美的卖家会瞧不上这些小站点,但是事实上只有当你做了之后,才会发现这些小站点有时候有多么的香。

举个最简单的例子,北美虽然体量大,但是竞争激烈,有些竞争激烈的类目,比如说:筋膜枪,关键词的建议竞价高达4美金以上。

然后你再看看日本站,流量成本简直低的不要不要的。你再横向对比下,做哪个站你赚钱的概率更大?

中小卖家做亚马逊就是奔着赚钱的目标去的,时时刻刻都要把利润放在第一位!

其次Anker的2021年报个人觉得还是给了大家足够的信心的,踏踏实实的做好产品,合规化运营,慢慢筑高自己的项目壁垒,构建自己在产品/品牌/渠道等多方面的核心竞争力。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次