速卖通口红市场有哪些特征?

2018-04-08 08:39:00

55

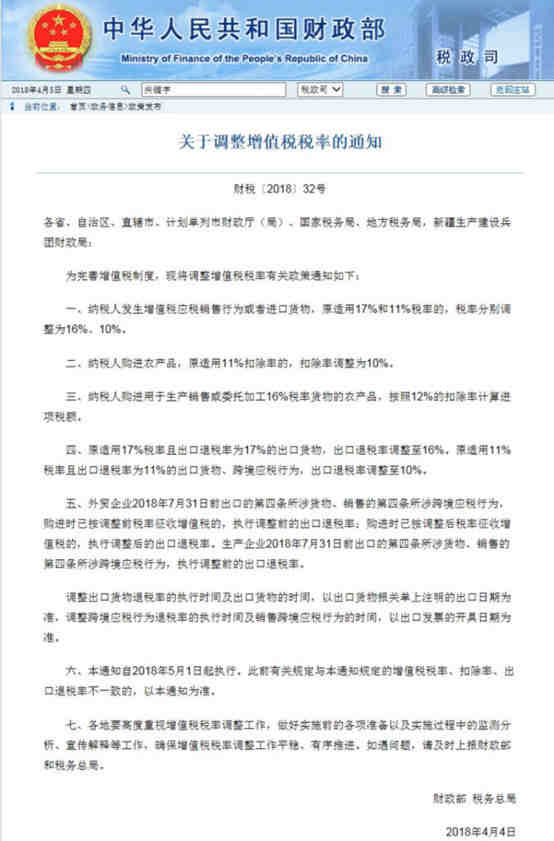

近日,为完善增值税制度,中华人民共和国财政部发布关于调整增值税税率的通知。

据了解,此次税率调整主要包括纳税人发生增值税应税销售行为、进口货物、农产品、出口货物、跨境应税行为等,税率对应下调一个百分点。其中,若纳税人购进用于生产销售或委托加工16%税率货物的农产品,按12%的扣除率计算进项税额。

另外,外贸企业于2018年7月31日前出口的货物及跨境应税行为,若购进时已按调整前税率征收增值税的,执行调整前的出口退税率;若按调整后征收的增值税,执行调整后的退税率;生产企业2018年7月31日前出口货物、跨境应税行为,执行调整前的出口退税率。

需要注意的是,调整出口货物退税率的执行时间及出口货物的时间,以出口货物报关单上注明的出口日期为准;调整跨境应税行为退税率的执行时间及销售跨境应税行为的时间,以出口发票的开具日期为准。

该通知自2018年5月1日起执行。若此前有相关规定与该通知规定的增值税税率、扣除率、出口退税率不一致,以该通知为准。

(图文来源:人民网)

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

0 赞

最新

热门文章

*30分钟更新一次

1681370192

1681370192

1724834806

1724834806

1724144057

1724144057

1676464232

1676464232

1643010146

1643010146