使用人数逐年攀升!TikTok是美国第三大社交应用APP!

4月初,越南胡志明市的市长潘文迈接待了三位份量颇重的客人,其中包括全球地产首富李嘉诚旗下长实集团的执行董事赵国雄。

据《西贡时报》,长实集团在会面中表示,将胡志明市定位为金融和技术的战略中心,承诺在胡志明市引进高端房地产项目,将注入大量资金到金融、房地产、基础设施建设等领域。

(越南胡志明市的摩天楼)

消息一出,李嘉诚将要“重仓”越南的消息,传遍了互联网。

2022年一季度,越南GDP实现921.75亿美元,同比增长5.03%,高于同期中国(4.8%)、新加坡(3.4%)经济增速。

事实上,不仅是越南,整个东南亚都处于高速增长的态势中。

品牌出海发展到今天,不再是之前相对简单的铺货,对于产品定位、市场选择、本土化、品牌力等方面都提出了新的要求。

相较欧美市场的竞争激烈,东南亚成为了相对意义上的“蓝海市场”。

品牌方舟发现,不仅是李嘉诚,国内许多品牌也首选东南亚市场作为出海突破口,光看美妆赛道,就有完美日记、菲鹿儿、姿色、橘朵等一众品牌。

东南亚究竟凭什么吸引人们的眼光?出海东南亚,又存在哪些机遇与挑战?

它会成为品牌出海的下一站吗?

东南亚,出海“香饽饽”

出海企业如何选择海外市场呢?首要考虑的有两项指标——经济水平和人口情况,这在一定意义上反映了该市场的用户消费潜力和用户群量级。

经济水平方面,根据谷歌、淡马锡和贝恩联合发布的《2019年东南亚数字经济报告》(e-Conomy SEA Report 2019),东南亚经济未来将以年均5%的速度增长,预计2030年将成为全球第四大经济体。

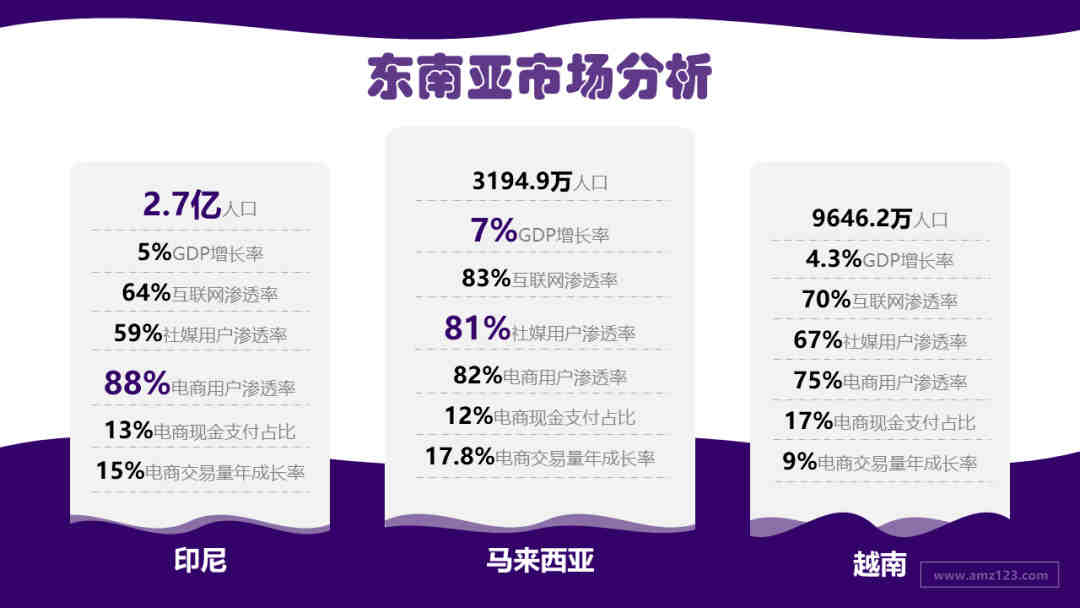

东南亚六国(SEA-6)包括印度尼西亚、马来西亚、新加坡、菲律宾、泰国和越南,是东南亚增长最快的区域之一。2020年,东南亚六国GDP合计达3万亿美元,自1990年以来,复合年增长率达8%。

(数据来源:世界银行2019,We Are Social,Digital 2020,Statista,iPrice)

放眼全球,东南亚市场拥有全球数量最多的年轻用户,近7亿人口的平均年龄仅在30岁左右。而且,东南亚核心城市和首都经济圈集中度极高。雅加达拥有1/5北京面积,马尼拉拥有仅1/25的北京面积,却都承载了超过北京的人口数量,这意味着大量劳动人口聚集在经济圈范围,推动了当地的互联网发展。

其次,对于出海品牌开拓市场的难易程度来说,互联网市场渗透率和数字经济水平也十分重要。

十年前,超过八成的东南亚居民很少有机会使用互联网。而现在,东南亚的互联网用户数量持续攀升,数字消费现已成为东南亚根深蒂固的生活方式。

数据显示,印度尼西亚、马来西亚、菲律宾、新加坡、泰国和越南2021年新增4000万互联网用户,互联网用户总数达到 4.4亿,约占当时六国人口总数的75%,尤其是社交媒体发达,类如TikTok、Youtube、WhatsApp、Facebook、Instagram、Twitter等海外主流平台都在这里拥有忠实用户。从侧面得出,东南亚拥有高度接触国际主流信息的年轻人群体,接受度相当于任一信息发达国家。

疫情以来,线上购物快速发展,在东南亚市场表现也格外明显。

根据《2021年东南亚数字经济报告》,东南亚数字消费群体已突破3.5亿人,占据东南亚当时总人口的59%。

2020-2025年新加坡、印度尼西亚、马来西亚、菲律宾、泰国和越南都将有19%-30%不等的互联网经济GMV增长,到2025年,东南亚数字经济规模预计超3600亿美元,并且有望到2030年达1万亿美元规模。

凭借人口红利、高速的经济发展,以及良好的互联网覆盖率和高速增长的数字经济规模,东南亚的潜力无限。

东南亚,出海之路挑战多

因为地域上的相近,中国与东南亚的关系日益紧密。

据彭博社报道,在新加坡发起的一份关于东南亚地区的民意调查中,有76.7%的人认为,中国是东南亚地区最具影响力的经济体,甚至远远超越了美国。

相较于欧美市场,东南亚市场在地理位置上是中国的“近邻”,文化底蕴也相似,在品牌出海进程上本应有着得天独厚的优势。

比如越南市场,越南受中国影响之深,已经让越南在发展模式、政治制度、经济政策,甚至用户使用习惯上,都和中国达到了全方位、多层次、宽领域的相似。

在这里,孔子同样被膜拜,春节也是最重要的节日,城隍庙也香火兴旺,就连首都河内的旧称也非常中国——升龙,而龙,则也被越南人视为本民族的祖先。

如果一个中国人去越南,会发现越南到处都在播放中国电视剧,如果点开越南的视频网站,首页也基本上全都是中国的电视剧和综艺。一般在中国流行的偶像剧,在越南也同样火爆。

但东南亚文化与中国看似相近,实质上却仍存在巨大差异。如语言与宗教问题上,就是让各大品牌商十分头痛的难题。

在东南亚,有超过10种以上的官方语言,而且即便被定为官方语言,也未必所有人都掌握,比如菲律宾官方语言是他加禄语(tagalog)和英语,但菲律宾说他加禄语的国民只有大概30%,官方语言外还有大约170种左右的方言。

宗教方面,其分布也千姿百态,有天主教、佛教、斯兰教、道教和各种原始宗教,在本土化运作时,要时刻注意宗教禁忌,如印尼、马来西亚、以及泰国南部三省的宗教问题就相对复杂。

科颜氏在印尼地区的某个社媒广告,便使用了戴头巾的女模特,因为印尼是一个以穆斯林为主的国家,许多品牌在印尼会考虑到穆斯林独特的宗教文化。

2019年,意大利品牌宝格丽就曾遭遇“翻车”。

猪年新春广告文案里,宝格丽使用了“猪”的谐音单词“Jew”,并发布“Jew事顺利”、“掌上明Jew”等四字广告词。

对于母语为英语的人来说,这个“Jew”很容易引发歧义,一方面可以视为珠宝“Jewerly”的缩写,另一方面也可以理解为犹太人的缩写。

这样的广告文案会把犹太人与猪联系到一起,冒犯到了犹太人。

没过多久,“Jew年广告”被火速下架。

反观京东印尼,就是一家“本土化”做得非常细致的企业。

在国内,京东的LOGO吉祥物是狗,而在京东印尼却变成了马。

其中一个原因是,在印度尼西亚里有很大比例的群众信仰伊斯兰教。在伊斯兰教和犹太教中,狗被认为是不洁的象征,为尊重当地的宗教文化,京东印尼把吉祥物换成了马。

因此,想要做好东南亚市场,前提条件是尊重当地市场,深耕细作,做好用户调研,针对性地进行本土化调整,绝不可因其与中国相似,就想当然地照搬中国经验。

东南亚出海,哪些行业已经出发?

那么,在机遇与挑战并存的东南亚市场,有哪些行业已经先行一步了呢?

1、游戏行业

东南亚被认为是游戏出海最有潜力的市场之一,这里不仅是全球增长速度最快的互联网地区,也是世界第四大游戏市场,文化习惯与中国市场相近,成为中国游戏厂商出海的首选之一。

(游戏《万国觉醒》)

据SensorTower数据,2021年共48款中国手游入围东南亚地区畅销榜Top100,合计吸金约9.8亿美元,占Top100总收入的54%,其中不乏一些国内的腰部企业依靠本土化运营和优化,收入和下载表现突出。

品牌方舟发现,在国内,游戏榜单不管是下载榜还是游戏付费榜,Top30基本上被头部的几家霸占,留给一些中小企业的空间极小,反观海外榜单Top30,可能会有二十几家不同的公司上榜,而且区域都不太一样。

在国内能用规模、资本去碾压对手,但在海外很难去实现全球大一统的规模化。从这个角度来说,相较于在国内竞争,出海东南亚是更加明智的选择,或许,这也是属于国内中小型游戏公司为数不多的机会之一。

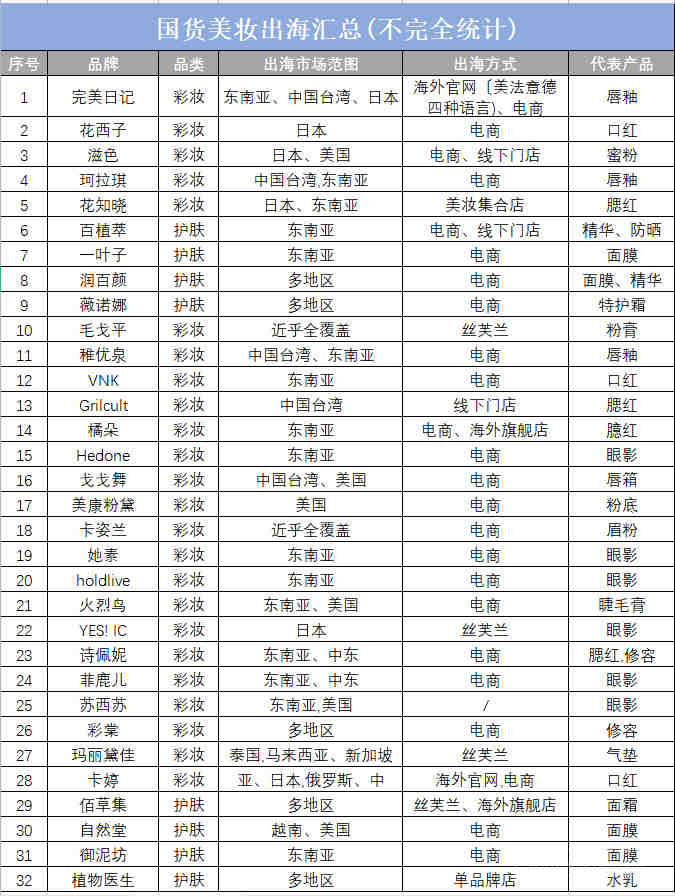

2、美妆

美妆行业媒体《聚美丽》在2021年对出海的国货美妆品牌进行了统计,从下表中可以看到,在32家国货美妆企业中,有28家企业都瞄准了东南亚与日本。

(来源:聚美丽-2021)

欧美美妆市场,成熟度高,高端品牌、平价品牌衔接紧密,几乎没有新的切入口。

反观东南亚美妆市场,其还处于尚未完全开发阶段,空白地带较多,大有潜力。

疫情后,中国美妆市场率先苏醒,不少国货美妆品牌跑出了加速度——完美日记,登陆东南亚,出道即销量霸榜。

根据Mintel的数据,2021年,东南亚已被列入全球美妆行业重点开发的“未来市场”,是全球化妆品热门市场之一。据估计,2025年东南亚化妆品规模将达3000+亿元人民币。

在这片千亿蓝海市场中,东南亚美容美妆行业发展迅猛,众多美妆品牌也已视东南亚市场为蓝海,不管是国际大牌还是本土新秀,都在争先恐后抢占东南亚市场,并不断探索如何抓住机遇,在竞争中脱颖而出。

3、国潮

国潮,指的是潮流款式的外型设计,带有中国特定元素的潮品。

与过去一些中国品牌出海相比,“国潮”品牌有一个明显的特点,就是更加重视产品品质与服务质量。过去海外消费者对部分中国品牌“低价低质”的刻板印象,完全无法被套用在这些新出海的品牌之上。

以高质量的产品和服务为基础,“国潮”品牌打造崭新的形象,吸引越来越多消费者体验中国流行的产品与服务,接受中国品牌。

国潮的兴起,很大程度要归功于东南亚的人群结构——年轻人占比巨大,并且也是华裔人口占比最高的区域。

以盲盒为代表的“中国潮玩第一股”泡泡玛特早已进入潮玩赛道。

“在东南亚,我们采取了中心—发散的战略。以新加坡为中心,逐步打开其他国家市场。”泡泡玛特副总裁、海外业务总裁文德一说,“而其他国家市场,会采取‘先轻后重’模式,比如在越南胡志明市,开设了快闪店和机器人商店,从中判断该城市的潜力,再决定是否继续投入资源。”

值得期待的是,东南亚国家还存在许多未被完全“开发”的细分市场,或将成为国潮企业出海的下一站。

如何将中国成熟经验成功嫁接到东南亚市场?如何克服本地化的挑战来适应复杂的东南亚国情?将会是诸多出海人要面临的主要问题。

未来,会有更多中国企业将出海东南亚,其时已至,其势已成,让我们拭目以待。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次