【老魏聊电商】旺季来了,亚马逊备货有诀窍

大家好,我是中国更接地气的跨境电商专业研究所「跨境阿米show」所长兼总编阿米。

这是跨境阿米Show第95篇文章。

今天我跟大家正式开讲跨境电商欧洲板块:

特别声明:

除作者本人书面转载许可合同授权外,不得任何转载。转载本文不得修改标题及原文图文并保留来源及原文链接,否则本人保留一切相关追索权利。

第95篇:4150亿欧元每年的欧盟数字市场Digital Single Market(DSM)商机何在?

中欧之间的经贸往来一直都是充满着机遇与挑战,比如目前在欧洲闹得沸沸扬扬的英国脱欧之后中国企业在欧盟的投资及发展规划变化,比如欧洲电商销售相关增值税的相关问题。既然有挑战,必然是因为有巨大的机遇。

每天有超过3亿6000万欧盟消费者在使用互联网进行电商购物,今天所长就跟大家分析分析传说中的欧盟单一数字市场Digital Single Market及其带来的每年4150亿欧元的蛋糕。

中欧政治经济贸易投资发展越发紧密

2017年6月1日欧盟网站公布了2016年度欧盟与中国的贸易和投资统计数据:

一、货物贸易

中国居美国之后,为欧盟第二大贸易伙伴,中欧货物贸易额占欧盟对区外货物贸易额的15%(2006年为10%)。10年间,欧盟从中国进口占其从区外进口额的比重也从2006年的14%增至2016年的20%;向中国出口比重也从6%增至10%。

二、服务贸易

中国居美国和瑞士之后,为欧盟第三大服务贸易伙伴,中欧服务贸易额占欧盟与区外国家服务贸易总额的4%稍多。2010年至2016年,欧盟对中国服务出口几乎翻倍,从不到200亿欧元增加到380亿欧元 ;进口增长相对温和,从170多亿欧元增加到270亿欧元。欧盟对中国的服务贸易顺差就从20亿欧元增加到110亿欧元。

三、双向投资

虽然各年度间有些波动,但欧盟和中国间投资总体上保持积极。2013年和2014年,欧盟在中国投资分别为210亿欧元和90亿欧元,2015年降至60亿欧元,同年中国对欧盟投资为63亿欧元,中国首次成为欧盟净直接投资国,但是欧盟对中国投资存量仍然远大于中国对欧盟投资存量,截至2015年底,分别为1680亿欧元和350亿欧元。

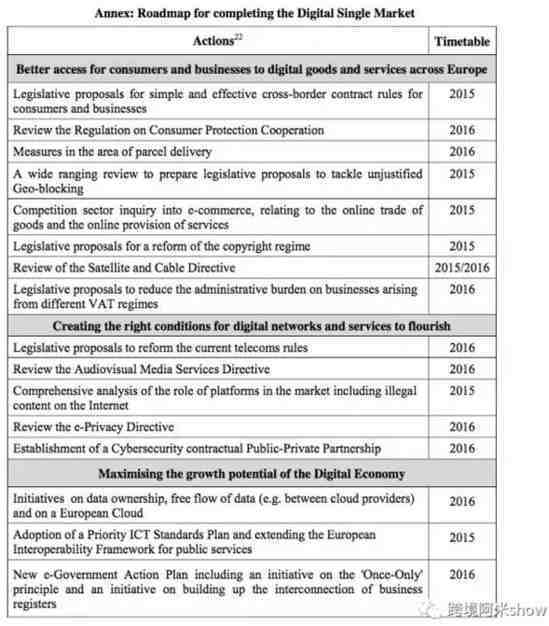

数字欧盟发展路线图与Digital Single Market(DSM)

2015年年底欧盟发布在2016-2021年实现数字经济及社会发展框架监控路线图「如下图」

路线图描绘了实现数码欧盟计划Digital Agenda for Europe主要发展策略,用于监控其发展政策、信息和通信技术的主要数据,同时描述了2016年至2021年逐步实现欧盟数字经济社会的整个过程中,对实际的经济和社会将可能造成的影响。路线图同时分析回顾了现有的数据来源并列明未来将被开发应用的新领域及数据来源。

数码欧盟计划Digital Agenda for Europe旨在推动更好的信息及通讯技术的发展,以加快欧盟在经济行业在创新、经济增长和一体化的进程。

其核心目标是实现欧盟单一数字化市场Digital Single Market简称DSM,完成在欧盟国家的网络中人员、服务及资本自由流动,进而保证个人、企业能在公平竞争环境下无缝地进入和进行网络活动,同时推动任何国家国籍或居住于何处的消费者或个人数据的更高层级的保护。

Digital Single Market单一数字化市场项目的执行是欧盟目前最优先处理战略之一,它囊括了三大领域:促进欧盟内部的更好的在线产品或服务的接入;为数码网络和服务开发设计最佳的环境;确保欧盟经济及行业能获取数字经济的全面优势进而能驱动其发展增长。

Digital Single Market 2015年5月6日在欧盟委员会正式通过,该计划包括6项特定项目,Digital Single Market的完成被认为能为欧盟的新创企业和现有的企业创造一个超过5亿人口的单一数字市场,将能每年为欧盟经济发展贡献4150亿欧元,以及大量新的工作和更优质的公共服务。

这是任何已经、正在或者准备分享欧盟广阔的数字产品服务市场成果的个人、企业乃至国家都必须重视、理解和研究的发展路线图。

于是便有了这份所长找到编译的、作为监测数字欧盟制定的发展策略,尤其是欧盟2020年核心发展战略之一的欧盟数字化日程Digital Agenda for Europe计划的核心数据的2016年欧盟个人电商统计调研报告。

这份报告汇总了欧盟成员国及其他几个非欧盟成员国(挪威、前南斯拉夫共和国和土耳其)所进行基于欧盟针对家庭和个人ICT(information and communication technology)年度调研数据汇总。

报告对欧盟不同国家地区的156,152个家庭,年龄从16-74岁总共203,798位个人进行采集数据。研究员向他们咨询相关的调研问题,如最后一次使用互联网的时间,多久使用互联网,在什么样的设备使用互联网,在家中或是在工作的地方,是电子政务使用还是电子商务使用等问题。

所长把核心的数据、图表进行了编译供大家参考使用。

本文的图文核心数据数据来源:Eurostat的Individuals- internet use个人互联网使用调查和Internet purchases by individuals个人互联网购物调查。

2016年欧盟电商调研报告主要发现

2/3的欧盟互联网用户在过去的12个月内在进行了在线购物。整体来看,在线电商购物消费者的比例在持续增长,其中,68%的16至24岁和69%的25-54岁的互联网用户是整体用户中比例较高的两组年龄人群。

但在欧盟不同国家地区甚至州郡的互联网用户进行在线购物比例变化较大,如在罗马尼亚有18%的互联网用户进行在线购物,而在英国则高达87%的。

欧盟整体的在线购物品类中,最受欢迎的产品和服务时服饰和运动产品,有61%的在线购物消费者购买了这两个品类,其次52%的人购买了旅行和假日住宿服务产品。16-24岁的在线购物者是购买服饰和运动产品比例最高的群组,占比为69%。而有49%的25-54岁的消费者则选择购买家具champs,更年长的消费者如有57%的55-74岁的消费者在更喜欢购买旅行和假日住宿服务。

从线购物频率看,三个月内进行1-2次的在线购物的消费者比例为35%。从购买单价看,有40%的消费者单次购买了100-499欧的产品或服务。相比2012年的只有25%,有32%的消费者选择在欧盟的其他国家进行在线购物。

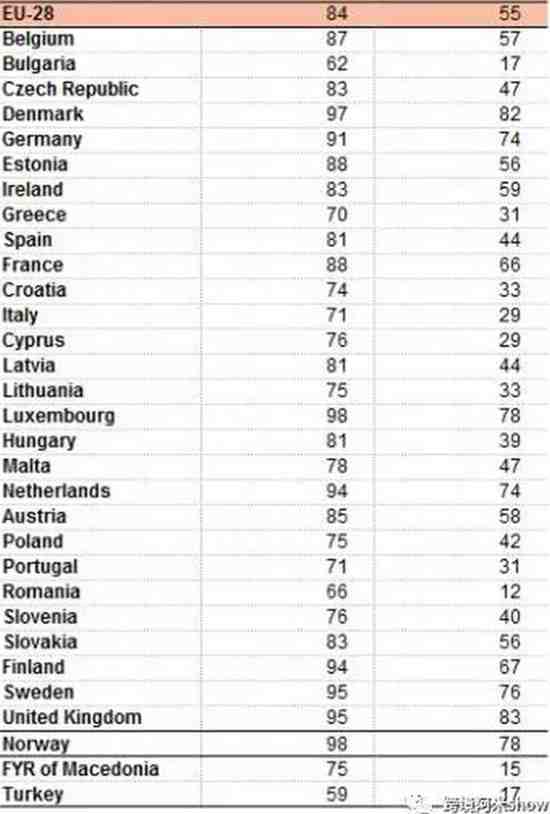

表1:2016年欧盟互联网用户使用及网购国家比例

整体的在线购物消费者在稳定增长年轻消费者是增长最快的群组

目前在线购物在欧盟相当流行。据图表1显示,2016年有55%的16-74岁的消费者在在过去12个月内进行过在线购物。相比其他渠道购物的消费者,在线消费者对于网络购物的便捷性和没有地域限制尤其感到满意,更别提更多更广的产品选择范围。

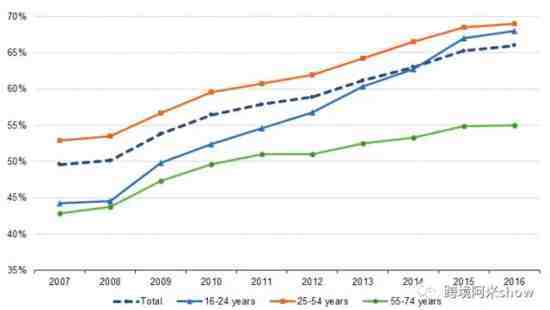

图1:2007年-2016年欧盟不同年龄段的网购用户增长比例

根据上图1显示,有84%的年龄在16-74岁的欧盟消费者在过去12个月内使用互联网并且其中的66%购买了自用的产品或服务。在线购物的用户相比2007年同比增长了17%。

数据显示从2007年到2016年,欧盟消费者年龄在25-54岁的人群是使用在线购物比例最高的人群。而在2015年,更年轻的16-24岁使用在线购物的消费者比例首次超过年龄在25-54岁的人群。从2007年到2016年整体欧盟在线购物消费者统计中,16-24岁的消费者以其24%增长速度位列所有人群中的首位。

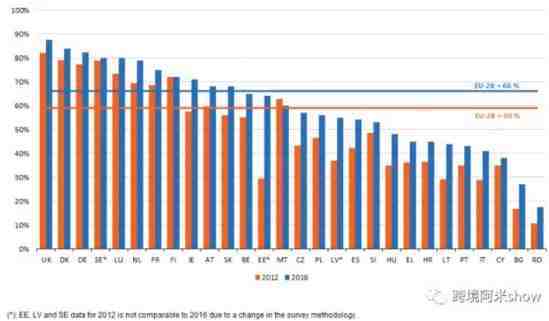

超过4/5的英国互联网用户(87%)、84%的丹麦人和82%的德国人在过去12个月内进行过在线购物。而另一方面,只有38%的塞浦路斯人、27%保加利亚人和18%罗马尼亚人进行过在线购物。如下图2显示,从2012年至2016年的有效记录数据显示,在线购物人群同比增长速度在10%以上的国家有立陶宛、捷克、爱尔兰、匈牙利、西班牙、意大利和斯洛伐克。

图2:2012年及2016年国家用户网购的比例

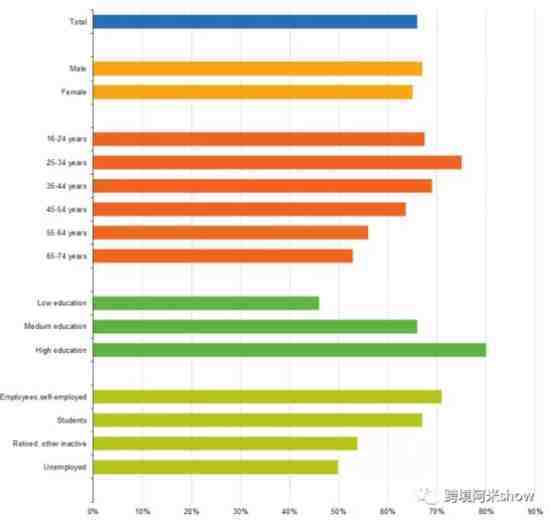

从下图3的数据显示,性别、年龄、教育水平和环境都会影响电商活动。相比女性,男性的在线购物比例稍高,两者比例为67%vs 65%。而年龄介乎25-34岁的消费者在相比其他年龄段更喜欢电商购物,活跃度占比高达75%。在更高的受教育人人群中,有4/5的消费者喜欢在线购物。职场人群和个体经营的人群相比不就业的人群更明显喜欢在线购物,两者比例为71%vs50%。

图3:2016年网购消费者个人数据及比例

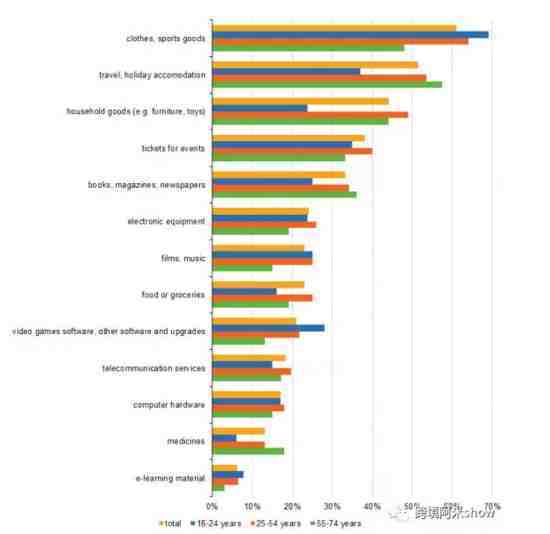

服饰和运动用品在在线购物中处主导品类

如下图4中显示,有1/3甚至更多的在线购物消费者,选择在线购买服饰和运动用品的比例高达61%,选择购买旅游及假日住宿服务的有52%,家居用品的为44%,门票的为38%,书籍杂志和报纸的为33%。排名最后的在线购物品类为电信服务(18%),电脑硬件(17%),药品(13%)和在线学习教材(6%)。

图4:2016年网购年龄及品类比例

年龄在16-24岁的人群中购买从最高到最低的品类分别是服饰和运动药品(69%),电动游戏、其他软件或升级(28%),在线学习教材(8%)。而相比之下,年龄在25-54岁的人群的选择就截然不同,分布是家具用品(49%),门票(40%),电子设备(26%),食物及杂货(25%),通讯服务(20%)以及电脑硬件(18%)。更年长的人群则更青睐旅游季假日住宿产品(57%),书籍杂志和报纸(36%)和药品(18%)

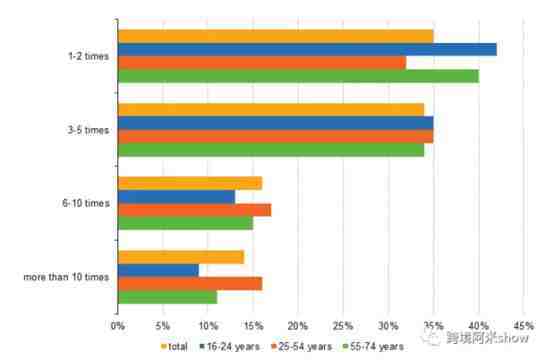

如下图5显示,有35%的在线购物者在过去三个月内进行过过最少1-2次的在线购物,而约有1/3的人群则进行过3-5次的在线购物。三个月内进行过超过10次在线购物的人群约占14%。

图5:2016年网购频率比例

三个月内进行过1-2次在线购物的人群中,年龄在16-24岁占比最高,为42%,其次为55-74岁的人群(40%)。年龄在25-54岁的人群则是更频繁进行在线购物,约有17%的这个年龄段的消费者在过去3个月内进行过6-10次的在线购物,其中有16%的人群甚至有更高的在线购物频率。

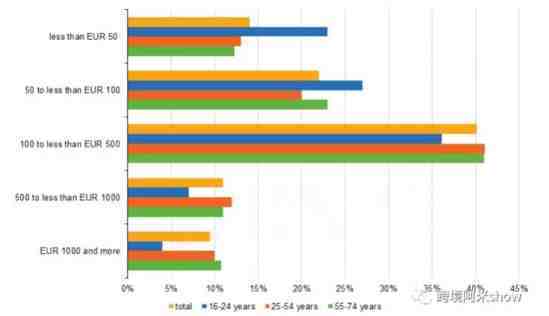

下图6数据显示,有40%的在线消费者称他们在过去3个月内平均曾花费100-499欧在网购上,而16-24岁的网购者相比年龄在25-54岁的网购者话费更少,两者平均花费分布为少于100欧vs100到499欧。网购平均在500欧或更多的人群在所有年龄段中都属于少数。

图6:2016年网购平均支出金额

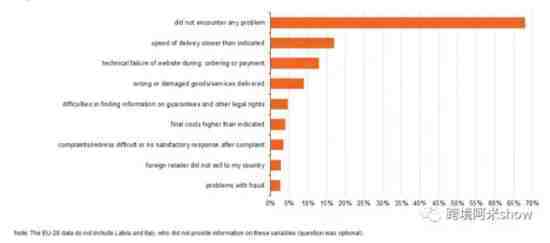

68%的网购者称他们在线购物时没遇到什么问题

如下图7显示,有70%的网购者称他们在过去的12个月的网购时不曾遇到过什么问题,而被网购者们投诉最多的问题中,物流快递在所有被提及的问题中比例最高(17%)。有13%的网购者称他们在结算支付时遇到了网站的技术故障,9%的人称收到了错误或者损坏的产品或服务,5%的人称很难找到质保或法律权利信息,有4%的人称最终购买的成本比显示的高,又或是很难进行投诉或者投诉后的赔偿处理。约有3%的网购者称遇到海外零售商不出售产品给他们所在国家的消费者,甚至遇到诈骗,比如根本没收到购买的商品或服务,或者个人信用卡信息被盗用

图7:2016年网购投诉问题排名及比例

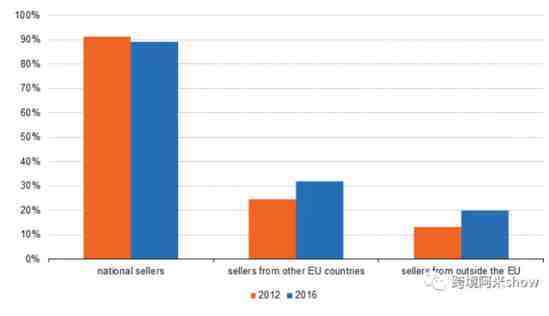

32%的网购者从其他的欧盟国家的卖家购买产品或服务

跨境在线购物的兴起意味着数字欧盟发展目标中的其中重要的目标之一:一个稳定运行的单一电商市场,以及其赋予消费者获取更广阔购物选择及更低廉的价格的能力。

如下图8显示,相比2012年的数据,约为89%的网购者在过去12个月内从其所在国家的卖家中购买了产品,同比降低了2%。与此同时,从其他欧盟国家购买产品的比例则从2012年的25%上升到2016年的32%,从欧盟以外的国家购买商品比例则从2012年的13%增长到2016年到20%

图8:2012及2016年跨境购物比例

报告结束

所长:

从下图的欧盟单一数字市场路线图成就规划来看,欧盟在移动互联网板块正在取得明显进展。

而在欧盟整个单一数字市场发展过长中,不同国家地区的电商发展因其历史和实际原因,会有着截然不同的状态和政策支持,即使中国跨境电商从业者面临着如德国英国增值税对整个业态的冲击威胁,但从大局来看,欧盟的其他欠发达或电商程度较低的国家其实有着作为灵活进入发达国家的入口。

而且从上面的报告数据看,我们不难得出一个结论:

对于欧盟市场征战的中国跨境电商从业者,更多地需要从宏观来布置自己的战略布点,比如在进口报关所在国家、公司税务的规划等上有着建立明显竞争壁垒的战术动作。

那么,我们该如何去观察、思考跨境电商在欧盟不同国家的入口问题呢?

所长将在后续跟大家进行分析分享。

本文结束。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次