15年深耕专研, 一包小小干燥剂是如何撬动千万大资产的?

LEDinside(市场研究公司TrendForce分部)近期发布了一份有关2017年中国LED芯片市场和封装产业发展的报告。

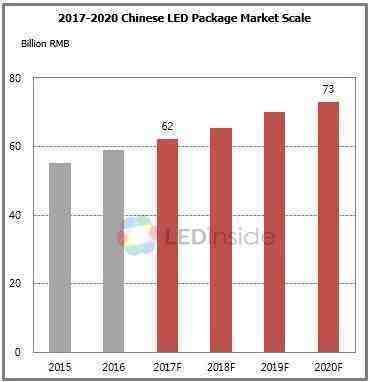

数据显示,2016年中国LED封装市场规模达到589亿人民币,同比增长6%,高于预期。

LED价格在2016年保持稳定,部分产品价格上涨,受小间距、汽车市场、照明市场驱动,LED行业仍处于上升状态。

预计到2020年中国LED封装市场规模将达到730亿人民币。

LEDinside就目前中国LED芯片和封装行业发展,总结了六大市场趋势:

据LEDinside分析,2016年中国LED封装市场上,国内产品使用率达到67%。

国际制造商Nichia(日本日亚)仍是中国LED封装市场的主要供应商,在排名前10的制造商中居于首位。除了Nichia,另外还有5家国际企业。

当然,中国制造商也毫不逊色,木林森(MLS)发展快速,超过了Lumileds(荷兰LED制造商)排名第二。国星光电(NationStar)和鸿利光电(Honglitronic)的排名也有所提高。

中国LED照明市场规模达259亿人民币,比预期低。主要原因是全球市场对LED照明的需求没有明显增长,导致中国LED灯整体出口下滑。

不过,由于国内市场需求稳定,2016年中国LED照明市场同比增长9%。

据LEDinside预测,2017年中国LED照明市场规模将增长至280亿人民币,到 2020年将达到364亿人民币,2015年至2020年的年均复合增长率约9%。

由于低功率LED灯在LED照明市场占主导,且中国一级制造商的产能利用率较高,许多国际品牌厂商(Lumileds、欧司朗、CREE、三星、LG Innotek等)的OEM(代加工)订单逐渐集中到中国。

2016年,中国最大的五家LED照明设备制造商是木林森(MLS)、鸿利智汇( Honlitronic)、 Lightning Opto、瑞丰光电(Refond)和 MTC。

由于小间距LED显示屏市场需求仍在上升。LEDinside预计,到2020年中国LED显示屏市场规模将达到158亿人民币。

早期,亿光电子(Everlight)在小间距LED显示屏市场中处于领先地位。

如今,越来越多中国制造商也进入该领域,包括国星光电、木林森和Kinglight,这也刺激了制造商往该领域扩张。

同时,在2017年,AlInGaP LED产能需求也在增长。

三安光电(San’an Opto)、华灿光电(HC Semitek)、乾照光电(Changelight)和晶元光电(Epista)都在2017年提高了AlInGaP LED的产能。

MOCVD设备制造技术曾经一度掌握在欧美公司手中。

Veeco(美国仪器公司)主要生产具有较大长晶炉的EPIK700 MOCVD设备,以该公司2010年推出的K465i MOCVD为参照计算,EPIK700 MOCVD拥有最多反应腔室。

中微半导体(AMEC)和中晟光电(Topecsh)等中国MOCVD设备供应商的市场份额也在逐步上升,尽管2016年仅占11%的市场份额。

据LEDinside调查,2016年MOCVD设备出货量达到136台。

自国产MOCVD设备推出以后,逐步通过国内LED芯片制造商的验证,MOCVD设备在2017年成为国内LED芯片制造商的一部分。

并且由于设备价格较低、产量高,能有效降低LED的制造成本。

近两年,由于LED灯丝在欧洲、北美、澳大利亚备受欢迎,越来越多的厂商进入这一领域,市场规模将呈现较快的增长。

2016年全球LED灯丝市场需求量为1.5亿个,LEDinside 估计,到2018年全球LED灯丝市场需求达到6亿个。

在封装产品方面,主要的LED灯丝供应商是Runlite(深圳市源磊科技有限公司)、 MLS(木林森)、 Refond(瑞丰光电)和Hangke Optoelectronics(杭科光电)。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次