印尼电商市场或达 69.63亿美元,物流和支付仍是大问题

UPI是什么?是印度政府推出的统一支付接口,有了它人们可以通过手机实现即时银行转账而不需要通过信用卡和网上银行账户。UPI将成为目前WhatsApp在印度做支付的最好选择。

根据消息人士透露,Facebook旗下即时通讯应用WhatsApp 正在其平台上“低调”地推出P2P 支付解决方案,而且预计会在未来六个月时间内正式发布。

对于总部位于加州门洛帕克的Facebook 来说,他们已经将WhatsApp 支付解决方案作为一项战略部署来实施了。

不仅如此,在Facebook 官方网站的人才招聘栏目下,他们已经开始在印度(不是在门洛帕克哦)招募数字交易业务主管,岗位要求就是要熟悉统一支付接口UPI,印度全国性身份识别项目Aadhaar,以及印度国家支付公司推出的数字钱包支付应用Bharat Interface for Money(BHIM)。

到目前为止,WhatsApp在印度本土还没有设立本土团队,但是却已经“拥有”了超过2 亿印度用户,可以想象,假如WhatsApp 进入到了移动支付领域,对整个行业来说非常重要,甚至有可能带来颠覆。

如今,印度正在总理莫迪的主导下进行一系列数字化改革,也涉及到了P2P 和P2M 类型的各种交易,其中就包括预付数字钱包和预付卡,印度UPI(统一支付接口),通过即时支付服务平台(IMPS)的实时银行转账,以及即将推出的基于身份识别技术的Addhaar Pay。不过坦率的说,以上绝大多数协议、技术和服务都还非常不成熟,而且也有部分重叠。

因此,当市场内忽然“闯进”了一个像WhatsApp体量的巨头,那么他们会选择什么样的协议和技术,很可能会打破目前市场上的平衡,而得到“垂青”的那个技术也极可能成为行业内的领导者。

不过现在,WhatsApp在印度市场上最终选择的支付技术似乎已经板上钉钉了,它就是印度UPI。

WhatsApp 第一次对外界透露对进军支付市场产生兴趣,是发生在今年二月,当时其联合创始人 Brian Acton 曾造访印度,而更有趣的是他访问印度的时间点,因为刚好就在一年前,Facebook 旗下免费互联网服务 Free Basics 惨遭印度政府封杀。

另一方面,所有消息人士均要求匿名,因为他们均无权与媒体对话。为了寻求进一步的确认,有外媒向Facebook 公司发了电子邮件,希望了解有关WhatsApp 支付计划的详细信息和具体问题。

但是,Facebook公司回复的电子邮件十分“官方”,根本没有提到任何细节,只表示说:“对于 WhatsApp 来说,印度是一个非常重要的国家市场。我们正在探索如何为‘数字印度’愿景做出更多贡献,并且也在积极寻求和更多能够分享此愿景的企业进行合作,不断倾听我们用户给予的反馈。”

/数字钱包出局,UPI 入局/

今年三月二十日,印度储备银行发布了一份名为《印度预付费支付工具(PPI)发行及运营指导方针》的通知。

如果独立来看这份所谓的“通知”,就会发现印度储备银行其实对预付费支付工具做出了大量限制。可能说“预付费支付工具”这个专业数据对某些人而言有些陌生,那么通俗点来说,就是“数字钱包”。

不仅如此,印度储备银行对于数字钱包服务提供商的要求也变得更加严格,他们现在需要“know-your-customer(KYC)”(了解你的客户),和银行一样掌握客户更全面的信息。在一些更上层的服务上,印度储备银行还限制了钱包资金存储的上限。

而在较低端的服务上,他们要求强制删除零余额账户,设置交易上限和“冷静期”,而且规定数字钱包执照持有人必须是高净值人士,向银行进行资金转账也受到限制。

不仅如此,印度储备银行甚至提出,要对数字钱包交易增加双重身份验证(2FA)——这几乎是给数字钱包服务的最大优势——也就是便捷性——判了死刑。

事实上,印度央行其实就是要给支付行业的从业人员传达一个非常清楚的信息——对“数字印度”来说,数字钱包已经不重要了。

PayU India 是一家支付网关服务公司,旗下也经营数字钱包业务。对于这项通知决定,该公司公司总经理JitendraGupta 这样评价说:“PPI正在“杀死”数字钱包。

作为支付工具,电子钱包在未来很可能不会再出现了。如果和统一支付接口(UPI)的使用体验相比,虽然数字钱包用起来和UPI非常相似,但自从印度央行推出PPI以后数字钱包也只能作为一个次优的选择了。”

根据一位帮助WhatsApp 与印度UPI “牵线搭桥”的消息人士透露,WhatsApp 最初曾经将数字钱包纳入了自己的潜在合作选择之一,但恰恰是由于印度央行出台了这样一个政策,导致他们不得不放弃数字钱包。

而在过去的两年间,特别是从去年十一月初开始的现在的六个月时间里,印度政府做出了“废除旧币”决策(86%的民间纸币将废除),这对于数字钱包服务提供商来说是个极大的利好,他们的业务也得到了巨大发展。

不过大约在一年前,形势又出现了变化,很多金融机构和政府思路开始转向印度UPI——统一支付接口,而且还推出了实时银行间支付系统。

事实上,印度 UPI 只是一个“四个月大”的支付协议,起初并没有得到银行和数字钱包服务提供商的重视。但印度国家支付公司随后推出的数字钱包支付应用 Bharat Interface forMoney(BHIM)——这款基于“统一支付接口UPI”协议的 App 可以支持人们彼此间转账交易,而且完全免费。

不可否认,印度总理伦德拉·莫迪推出 BHIM 应用有效减轻了政府压力,而且也为之后印度UPI 的成功铺平了道路。

印度UPI 为各种不同的支付交易系统提供了独立的、无缝的、且可互操作的统一接口。在其设计架构中,银行账户,银行卡,以及数字钱包都可以被映射到一个独立的“虚拟支付地址(VPA)”,能够以电话号码,身份识别Aadhaar 号码或账户号码来标记。更重要的是,它是一个“一键式”系统。

印度UPI 的优势很明显,它不仅成本很低(现在是零成本),支付速度很快,而且还得到了本土政府的支持,因此很多企业开始选择它,为消费者提供支付功能。

而就在近期,知名应用开发商 Truecaller公司宣布与印度第二大银行印度工业信贷投资银行(ICICI Bank)合作,推出只支持 UPI 的支付服务解决方案。

印度软件产品行业圆桌会议(Indian Software Product Industry Round Table)是印度最著名的行业会议之一,旨在帮助印度初创公司和企业创造、并营销推广处更多优质的软件产品。

Sharad Sharma 在出席该会议时表示:“庞大的市场系统,需要一个庞大的市场支付系统与之匹配。因此,WhatsApp,Skype,谷歌(Google Play)以及其他行业巨头们都在寻求与 UPI 合作,作为他们在印度市场的支付平台。”

印度软件产品行业圆桌会议一直在积极帮助推广 UPI 应用,而碰巧的是,WhatsApp商业主管Neeraj Arora 也是该会议的推广者之一。

那么,Facebook会如何使用以“统一支付接口”协议为基础的支付解决方案呢?

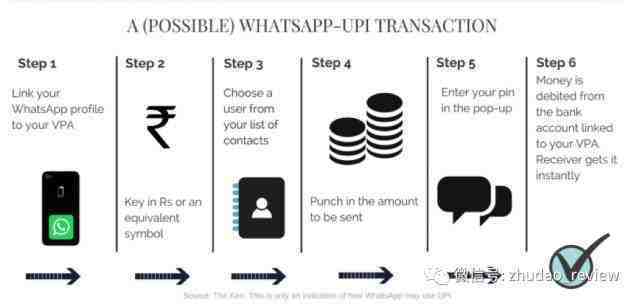

▲(可能的)WhatsApp-UPI交易流程

第一步:将你的WhatsApp 账户与虚拟支付地址(VPA)连接

第二步:输入以印度卢比为交易币种、或其他交易币种符号的金额数字

第三步:从你的联系人名单目录里选择一个用户

第四步:输入你想要转账发送给他/她的金额

第五步:在弹出窗口里输入你的PIN 吗

第六步:资金就会从你与虚拟支付地址相关联的个人银行账户里被扣除,接收人可以立即收到资金

如果接收人没有一个与虚拟支付地址相关的账户,那么他/她会收到一个通知提醒,要求他/她设置一个 UPI 虚拟支付地址,然后与自己的WhatsApp 账户绑定。与此同时,需要转账的资金会被临时存放在一个托管账户里。

/逆向选择/

在全球范围内,Facebook公司拥有两款聊天应用——FacebookMessenger 和WhatsApp,每一款应用旗下都有超过10 亿用户量。但是在印度,FacebookMessenger 并不是太受用户欢迎,而与之相反的,WhatsApp在印度却取得了不俗的成绩。

在2015 年,Facebook对旗下Messenger 即时通讯应用里推出了P2P 支付功能,但仅支持美国地区用户。不过为了能够满足支付功能的需要,用户不得不首先需要将自己的Facebook Messenger 账户和自己的借记卡进行关联。

但是,这种策略在印度市场是无法奏效的。

在美国市场,银行卡的普及率非常高,消费者可以轻松地将资金从一张卡转移到另一张卡。但在印度,这种情况几乎很难见到。

Gaurav Sharma 是一位支付专家,也是新加坡金融科技投资公司 Atlantis Capital 创始人,他说道:“像美国和新加坡这样的西方国家市场里,银行卡接受程度非常高,而且还都支持更无缝地单方面授权。亚马逊的“一键式”结账买单和Uber“隐形”付款,现在都已经成为了行业标准。”

相比之下,印度的银行卡支付交易,由于受到印度储备银行的监管要求,则需要双重身份验证(2FA)授权。这不仅给消费者增加了使用障碍,导致不少用户必须要操作的一个步骤;而且最关键的是,在执行该操作时,用户不得不离开App,完成身份验证之后,再回到App 才能完成交易,十分复杂。

对于Facebook 和WhatsApp 而言,所有阻碍用户易用性体验的东西,都会被视作为绊脚石。

所以,WhatsApp 不得不重新寻找合作伙伴。他们下一个尝试探索的选择是数字钱包,举例来说,就像腾讯旗下微信所采用的支付解决方案那样。这意味着,WhatsApp 必须要和一个数字钱包或是拥有 PPI 执照的银行合作。前者最典型的例子就是比如 Uber 与 Paytm 合作,而后者的例子则是电商巨头 Flipkart 的 PhonePe 与 Yes Bank 构建了支付合作关系。

但是,正如我们在前文中所提到的那样,印度储备银行推出了很多不利于数字钱包的监管政策。

举个例子,如果印度储备银行要求数字钱包像银行一样,满足“Know-You-Customer(KYC)”条件,必须获取更完整的用户信息,那么对于数字钱包服务提供商而言,用户获取成本则会大幅上涨,平均每位用户获取成本预计会在 10-15 印度卢比。更糟糕的是,每笔数字钱包交易都需要繁琐的双重身份验证(2FA)授权。

Facebook 公司之后又想尝试其他解决方案,比如他们希望自己向印度央行申请经营数字钱包业务的许可证,但这么做,一方面无法解决上面提到的种种问题,另一方面还会受到印度政府和央行的审查及监管,这显然不是Facebook 所期望的。

所以,最后看下来,能让Facebook 选择的,就只有印度UPI 了。但对于WhatsApp 而言,使用“统一支付接口”同样也会面临一系列挑战。

/印度UPI 业务案例(or not)/

如果现在想通过印度UPI 交易来赚钱,那无疑是非常愚蠢的。到目前为止,UPI商户折扣率(MDR:是指收单商户每受理一笔消费交易,就需要交给银行一定比例的交易金额)还没有被完全定义。

未来,预计低于1000 印度卢比的交易都会免收这笔费用,而高于此交易金额则可能会收取一定比例的金额,但即便如此,UPI的收费依然比市场上其他支付系统的收费要低得多。

但在消费者的潜意识里,最好天天都能吃到免费的午餐。

Facebook 正在玩儿一场即令人羡慕,又耐心漫长的游戏。他们一方面表示自己不想赚钱,当用户给自己的好友、家人或商户转账的时候,不会收取手续费;但同时,他们也不得不面对这样一个事实——那就是,亚太市场平均收入水平并不高,这样的免费策略其实不可能无限制地持续下去。

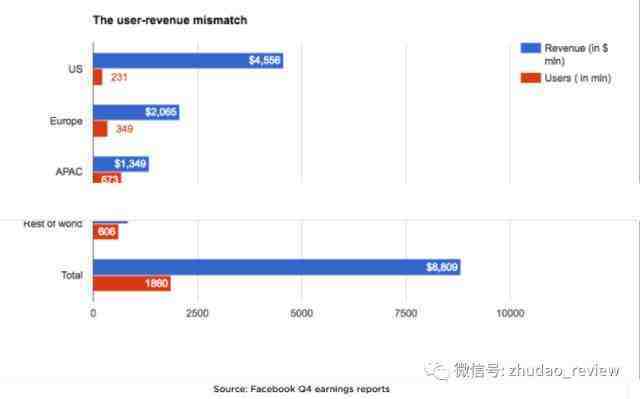

根据Facebook 去年四季度财报数据显示,在他们全球月活跃用户量中,亚太地区用户量占比达到了 36%,不过Facebook 的业务总收入里,来自亚太地区的占比只有 15%。

▲ Facebook 四季度公司财报显示的“用户-收入不匹配”问题

“在亚洲市场,Facebook 需要找到更多收益机会,亚太地区的平均每用户收入(ARPU)只有美国的八分之一。所以,Facebook 需要激活所有的收入引擎,特别是电子商务和支付等收入来源。”AtlantisCapital 创始人Gaurav Sharma 说道。

对于Facebook 公司而言,最好的解决办法就是与企业建立合作伙伴关系,然后针对使用WhatsApp 支付的企业客户收取一定费用。

而基于WhatsApp 所展开的移动商务应用,已经是一个现象了。

尽管WhatsApp 设计的初衷是面向个人用户,但是很多中小企业和商户都开始使用WhatsApp,比如蔬菜供应商或批发商,就会使用WhatsApp 来联系、推广自己的商品和服务。

不仅如此,WhatsApp还在印度市场推出了本土键盘,继而消除了语言障碍,虽然我们现在还不知道发生在商务交易端的WhatsApp 相关数据,但根据Facebook 公司透露,每月在Messenger 上商户和用户之间交流的信息数量超过10 亿条。

挖掘这个收入源,可以产生丰厚的“红利”。

举个例子,Facebook能够帮助大公司和他们客户进行“聊天”,解决相关商业问题、促进交易、或是交易数字产品。在Atlantis Capital 创始人Gaurav Sharma 看来,WhatsApp其实还可以帮助小商户在“对话商务”环境下推销产品,并且提供支付基础设施,这也是另一种解决方案。

也就是说,在移动商务生命周期非常早期的阶段,UPI其实也是一个不错的解决方案。但应用这种支付解决方案最大的障碍,就是构建支付交易信任度,建立消费者信息,并且努力让用户克服使用其他支付系统的习惯。

/选择站队/

“同样地,UPI也必须要克服任何数字产品需要面对的风险,包括市场、安全、确定性、隐私和数据危害等等。”Sharma说道。

Truecaller 也承认这一点,在该公司发言人的一封电子邮件中这样写道:“的确,UPI仍然处于早期阶段,但是它有较好地互操作性,同时也在被政府、印度国家支付公司、以及银行一致推动,我们认为这就是我们需要超期投资的支付解决方案。”

Facebook 很可能会坚持使用“统一支付接口”,因为这可能意味着站在了政府这一边,特别是在当印度政府封杀了 Facebook 旗下免费互联网服务 Free Basics 之后。

其实对于政府也是一样,如果拿到 WhatsApp 这样的“大客户”,对于 UPI 来说也是一件非常骄傲的事情。

即便现在UPI 看上去似乎已经拥有了一切,但你必须要承认,他们仍然处于早期阶段,而且也还不是绝大多数用户首选的支付付款方式。此外,根据印度储备银行的数据显示,二月份,选择UPI 作为支付解决方案的应用量数据也出现了下滑。

但是在 Sharma 看来,如果 UPI 和WhatsApp 建立起了合作伙伴关系,那么它将成为帮助 UPI 扩大业务规模,实现成功的“银子弹”。

“谁将成为印度的亚马逊?谁将成为印度的 PayPal?谁将成为印度的 Uber?”

这些,通常都是技术创业者和投资人在想象企业发展前景时所问到的问题。

Nandan Nilekani 是印度负责技术创新的高官,也是印度生物识别项目Aadhaar 的缔造者,他认为相同的问题企业也发生在金融领域,因为大家都在关注“WhatsApp 时刻”的到来。

而现在,WhatsApp 自己也渴望目睹这一刻尽快到来。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次