亚马逊广告成智商税?新品转化+曝光还得看买家秀!300块玩转电商短视频营销~

12年前,4位在沃顿商学院读MBA的学生,在公寓里开启了“网上销售验光眼镜”的创业之旅。

通过“在家试戴”的购物体验和超出预期的客户服务,他们的品牌——Warby Parker,在社交媒体上获得了病毒式传播。虽然它既不是第一家在网上卖眼镜的公司,也不是售价最便宜的一家,甚至在同行看来它其实没什么创新性,但人们深深地记住了它。

几年后,各种新兴企业以“牛仔靴的Warby Parker”、“个人护理品的Warby Parker”、“医院工作服的Warby Parker”自称,让其坐实了“DTC品牌鼻祖”的地位。

沃顿商学院教授大卫·贝尔曾评价,Warby Parker的精神是“连接,而不是品牌塑造”。“连接是一种更为个人化的事情,从中你能感受到和销售者之间的一种亲密感,就像是销售者在直接和你对话。”

这可能是关于DTC模式最早的诠释。

2014年起步的Casper则写下了大件商品如何用DTC模式颠覆行业的故事。它从泡沫床垫这一细分品类切入,价格不超过同类大品牌的一半,提供30天免费试用、免费送货和退货服务。

到2018年年底,美国床垫行业的DTC新兴企业总销售额接近20亿美元,其中,Casper就超过4亿美元。随着品类的扩展(提供枕头、床单、床架等产品),Casper试图定位为一家睡眠保健公司,用“睡眠界的耐克”来把自己与其他竞品区隔开。

早在1960年即被归纳出来的消费企业发展的4P理论——产品(Product)、价格(Price)、渠道(Place)、推广(Promotion),依然在被新兴的DTC品牌们沿用。

更便宜的价格、更好的体验,这是以Warby Parker和Casper为代表的玩家切入市场的打法。而以Eargo助听器、Away行李箱为代表的玩家,则选择了产品差异化策略,辅以个性化的体验,向传统巨头发起进攻。相同的是,他们都以品牌官网作为沉淀消费者的主要渠道,并运用社交媒体改变市场营销的游戏规则——Facebook快速定位潜在受众的能力以及快速触达目标用户群体的能力,实现了他们最大一部分的增长。

类似“配方”也被一群中国出海创业者采用,但在2019年之前,他们普遍叫做“独立站卖家”,鲜有人被称为DTC品牌,即便他们的体量已不可忽视。廉价的产品、便宜的流量,滋养了他们的快速成长之路,无论做综合站、精品站,还是站群模式,都分到了一杯羹。

品牌意识的觉醒,始于2019-2020年。沐浴早期市场红利走来的玩家,在逐渐恶化的竞争环境中加速了淘汰赛。

大量没有建立起竞争壁垒的铺货型“老派”独立站衰落、消逝。而一家名为SHEIN的企业,则凭借在供应链和产品开发上所构建起的护城河脱颖而出,把行业推高至千亿营收的新台阶后,立住了品牌。与此同时,一批新生代玩家开始真正的用DTC模式和品牌模式出海。

一个事实是,相比起步初期的门槛低、发展快、利润高,DTC行业如今已更加成熟并慢慢进入稳定状态。同样的甚至更好的“配方”下,中国DTC出海品牌创业者们所面临的难度比以往任何时候都更高了。

2021年无疑是海外DTC品牌的高光之年。数据统计显示,近20家海外DTC品牌在2021年“扎堆”上市,涉及时尚、个护、家居、户外等行业。除了Warby Parker之外,还包括鞋类的Allbirds、On,服装类的Torrid、FIGS,母婴类的The Honest Company,健康类的Hims & Her,宠物类的BarkBox等。

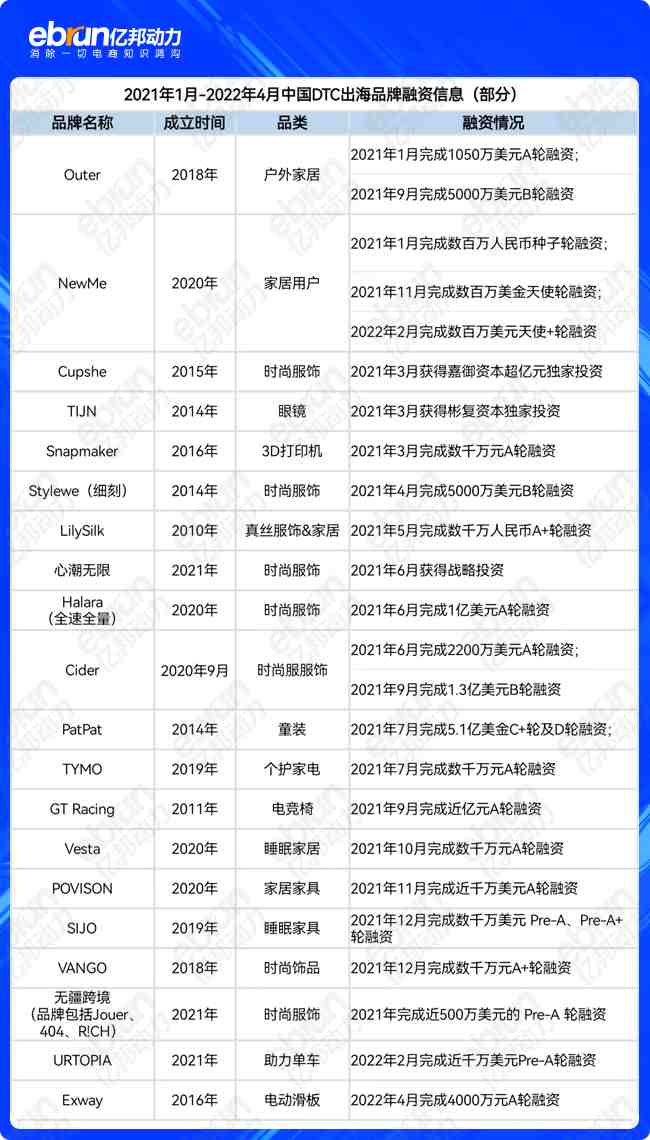

与此同时,中国的DTC出海品牌也出现融资热潮。据亿邦动力不完全统计,自2021年1月至2022年4月的一年多时间里,约20家DTC出海品牌获得投资,涉及时尚服饰、家居、家具、童装、配饰、个护家电、户外运动等品类,单次融资金额从数百万元人民币到数亿美金不等。

然而,也是在2021年,当Casper以远低于2020年上市价格(IPO发行价为12美元,对应市值4.68亿美元)卖身时,海外DTC品牌的“泡沫”开始被戳破。

2021年11月15日,作为初代DTC品牌代表的Casper,宣布被美国私募股权投资公司Durational Capital Management收购并私有化。Durational以每股6.9美元的价格收购Casper的流通股,对应市值约为2.86亿美元。这距离其上市不到两年。

不仅仅是Casper,从去年下半年开始,大量刚上市不久的DTC品牌股价都遭受严重打击。

Stich Fix股价从去年6月的66美元下降到今年4月底的9.5美元,跌幅达85.6%,市值蒸发了60亿美元;Allbirds从去年上市后的29美元下降到今年4月底的5美元,跌幅近83%,市值减少至不到10亿美元;Torrid从去年峰值的31美元下降至今年4月底的5.9美元,跌幅约78%,市值已低于7亿美元;FIGS从去年峰值的50美元下降至今年3月初的13美元,跌幅约74%,市值缩水近57亿美元;Hims & Her从去年峰值的15美元下跌72%至今年4月底的4.2美元,市值仅剩8.6亿美元;Warby Parker从去年峰值的60美元下跌62%至今年4月底的23美元,市值减少42亿美元……

(6家典型海外DTC品牌一年内股价走势趋)

“光增收不增利”、“难以扭亏为盈”,成了众多DTC品牌的商业故事难以在二级市场奏效的核心问题。在过去一年,包括Warby Parker、Allbirds、Hims & Her、Torrid、FIGS、The Honest Company等在内的品牌都出现了利润大降、亏损失控的问题。

2021年,Allbirds的营收虽然同比增长近27%,但净亏损从2600多万美元扩大到4500多万美元;Hims & Her在营收同比增超83%的情况下,净利润下降167%,亏损高达1.1亿美元;Figs营收增长近60%,但净利润下降119%;当前市值相比发行时大增140%的ON,净利润暴跌超500%。

显然,在盈利困境下,海外DTC品牌褪去了王者的光环,尤是那些仅仅是靠创新想法重新包装市场上已有的产品、从巨头的盲区发起进攻的初代玩家。

十年前,在没有历史包袱的情况下,他们依靠现有供应链、线上渠道、直接面向消费者的销售方式以及被低估的社交媒体与客户的互动,快速建立品牌社区,从而创造了一段又一段让传统消费品巨头措手不及的佳话。

如一位风险投资人所言:“那个时候,在一个沉睡的大的TAM(total addressable market,潜在市场总额) 中,一个拥有平庸产品的聪明人取得成功并不难。”

“敢于吃螃蟹的人往往能抓住时代红利迅速崛起。而随着越来越多玩家涌入,核心资源的价格开始急剧拉高,如果护城河挖得不够深,当红利逐渐变红海,增长瓶颈就很难突破了。”一位业内人士指出。

“DTC品牌的困境主要体现在两个方面:第一,从细分品类切入,如果线上市场不够大,很快就触到天花板;第二,在获客成本不断攀升的情况下,没有真正差异化的产品,很难维持顾客与品牌的持续关系,只能不断‘买流量’,最终导致营收越高亏损越严重。”他谈道。

Facebook广告价格的飞涨,的确给DTC行业造成很大的损害。据某海外DTC品牌营销人员称,“过去两年,在Facebook做广告的成本基本上翻了一番到三倍,触达1000人的成本已从6美元飙升至18美元”。

而苹果iOS隐私新政对获取用户数据的限制,又增加了一个障碍。由于无法对广告效果进行有效优化,DTC玩家们花更多钱买来的流量却可能换来更差的结果,利润被进一步蚕食。

此外,在疫情影响下,供应链成本的激增更是加重了DTC品牌们的负担——很多美国DTC品牌的产品都依靠中国制造,原材料涨价、物流费居高不下、运输不稳定等因素,都对他们的业绩产生了显著影响。

“老一代的DTC品牌,快速完成从0到1的积累后,1到10的阶段就困难重重。我们看到,60%-70%北美顶级DTC品牌,线上月销售额达到1000-2000万美金左右(即年销售1-2亿美金)就触顶。”2020年创立睡眠科技出海品牌Vesta时,谷振宇已深知DTC模式本身是有上限的。

他指出,以Vesta所处的家居、纺织相关品类为例,欧美用户的消费习惯决定了整个线上市场的盘子没有那么大,当初代DTC品牌们赖以生存的信息流广告投放红利消逝,单一市场的纯线上玩家必然会在扩大消费受众的过程中遇到瓶颈。

“此外,上一代(纺织/家居类)美国DTC品牌在产品创新上非常有限,距离最好的供应链和产品研发基地较远,生产成本很高,很难提高毛利率。”谷振宇补充道。

以嘻哈珠宝作为切入点的DTC潮流品牌APORRO创始人陈群成表达了同样的观点。他认为,在供应链成本上升、广告成本大涨的背景下,如果没有更多新用户进来,品牌的产品和服务也无法满足老用户不断升级的需求,销售额和利润触顶甚至开始下滑的结局是必然。

DTC商业模式对企业的益处是显而易见的。在0-1的阶段,互联网技术的发展为初创品牌们降低了试错成本,在不需要对品牌策略和渠道策略等进行大规模投入的前提下,即能获得一批精准的客户。基于在每个接触点上与客户进行直接互动,企业可以获得更好的客户理解和洞察,以此控制端到端的客户体验,并将交易关系转变为更紧密的联系,从而实现品牌影响力的沉淀。

无论是用“既有产品+创新想法”对准巨头弱点(如价格高、不够便利、形象陈腐)开战的Dollar Shave Club(剃须刀),还是面向更小众人群、以更好的产品和更高的价格打破品类壁垒的Third Love(文胸),抑或是利用大数据、算法和机器学习进行消费者预测的eSalon(染发剂),与顾客直接建立关系的能力,都是他们得以在巨头林立的消费市场生存的“底牌”。

然而,当依靠纯线上DTC方式实现突围已是10年前的一种商业洞察力,如今的玩家们所要考虑的就是如何做DTC的创新,甚至是如何冲破它的桎梏。

投资过多家DTC出海品牌的坚果资本创始合伙人孙鸿达认为,一些玩家出现的问题主要源自于过于概念化地理解DTC模式,错把“DTC品牌”看作“电商品牌”。早期单一的线上DTC模式的确是更便捷、低廉且高效的方式,但当线上流量见顶,又没有什么新流量平台出现的时候,增长瓶颈便随之而来。这时候,多渠道,包括线上、线下、分销等渠道能力就非常重要。

“DTC品牌是基于新渠道、新人群、新供给与新技术实现直面消费者,以消费者需求和体验为核心,高效组织并交付产品与服务的新生代品牌,只不过他们大多数的表现形式为数字原生品牌。但随着整个商业形态和环境的递进,DTC品牌会更多的回到常规零售品牌的形态,而不仅仅是线上品牌。”他解释道。

2018年前后,一些美国DTC品牌已率先迈出了从线上到线下的步子,如卖彩妆的Glossier、卖床垫的Tuft & Needle、卖行李箱的Away、卖裤子的Bonobos等。

Warby Parker在2018年年底已拥有近100家门店。该公司首席执行官兼联合创始人尼尔·布卢门撒尔曾直言:“我们从来不认为必须只能做线上业务。如果在美国有95%的眼镜是在实体商店中出售的,而你想成为美国最大的眼镜品牌,那么没有门店你很难做到这一点。”

与传统零售不同的是,在DTC模式下,门店并不那么执着于出售所展示的产品,他们的装修风格、陈列方式以及店员的角色都被重塑。因为,对于DTC玩家而言,门店的意义,不仅仅是让顾客接触并感受产品,更在于它是一个积累品牌资产价值的重要途径——与顾客建立更深、更广泛的连接,并创造了顾客与顾客之间的社交场景,进而推高品牌声浪。

而除了从线上到线下,要继续扩大消费受众面,还意味着DTC品牌们需要面对覆盖更多零售渠道的挑战。

谷振宇指出:“一些更为优质的DTC品牌,像lululemon、On、Allbirds都在做几件事:一是扩品类,二是全渠道发展,三是做全球化。一定程度上他们都是希望解决DTC模式的增长瓶颈,做成一个真正的消费品牌。”

具体来看,来自美国的Allbirds、来自加拿大的lululemon以及来自瑞士的来On,都属于运动鞋服类目。其中,Allbirds是更为激进的DTC拥趸,On、lululemon则更早的做了多元化、多渠道的布局。

2021年,On在DTC渠道(含线上和全球多家直营店)的净销售额为2.96亿美元,同比增长71.9%;经销商渠道(即批发业务)则贡献了更多净销售额,为4.82 亿美元,同比增长 69.5%,占比近62%。

同年,lululemon的线上营收同比增长了22%,直营门店营收同比增长了70%,各自在总营收当中的占比已从2020年的52%和38%变为44%和45%,也就是说,线上营收占比缩小,线下门店成为最重要的渠道。此外,还有11%的营收则来自经销渠道。

相比而言,Allbirds至今仍高举DTC大旗。虽然,截至2021年底,Allbirds在全球共开设了35家直营门店,但从营收占比来看仍高度依赖线上销售。不过,扩大线下门店布局所带来的结果是可喜的,2021年,该公司线上收入实现16%的增长,而门店收入则实现了112%的增长。

从结果来看,DTC与经销并行、兼顾线上线下的On和lululemon如今都已实现盈利,而Allbirds的净亏损还在继续扩大。

“DTC只是零售品牌的一部分,最终还是要通过各种渠道去触达更多消费者。”孙鸿达总结道。

不过,对于绝大部分资源有限的DTC品牌来说,当渠道变得更复杂、用户心智变得更复杂,如何才能健康、可持续的增长,又是新的难题。

虽然很多海外DTC品牌前辈在规模增长及盈利方面遭遇困境,但现在唱衰DTC行业还为时过早,尤其是对体量尚小的中国出海企业而言。

“消费品市场的巨大规模是这个领域创业者的巨大福音,虽然早期红利已消失,但随着品牌与顾客沟通方式的不断演变,新的初创品牌仍有大量的入场和增长机会,无论在美国还是中国。”一位资深的企业渠道和品牌管理实践者判断。

坚果资本创始合伙人孙鸿达也认为,市场上对于DTC出海品牌悲观的情绪,实际上是没有必要的。“如果说美国上一代DTC品牌做到年销售额2-3亿美金出现瓶颈的规律,也适用于中国出海企业(主要面向北美市场的),那我们距离这个坎儿都还有很大的增长空间。目前能做到这个规模的出海品牌还非常少。”他谈道。

在其看来,海外DTC品牌是很多中国初创企业对标和借鉴的对象,但在供应链成本、线上流量获取上,中国企业的优势更加突出。很多海外DTC品牌的毛利率在50%左右,而中国企业能达到70%-80%。“中国出海品牌必将走出自己的道路。”

“从做DTC品牌这件事来说,在模式的先进性上、与用户的距离上,我们跟海外的本土品牌还是有相当一段差距,但只要我们找好切入点,用心做好产品和服务,必将超越当地品牌。比如,中国国内品牌的用户体验全世界领先,我们能不能把这些成熟的用户体验全球输出,让海外本土用户喜欢并依赖上我们这极致的‘中国式’体验?”APORRO创始人陈群成直言。

(以嘻哈珠宝作为切入点的DTC潮流品牌APORRO)

众多行业人士一致认可的是,新生代中国DTC出海企业,想要在海外市场站稳脚跟,获得更大的增长,至少要在三件事上迭代:

正如焊接类产品DTC出海品牌YesWelder创始人朱程丰所言,中国企业走到海外市场去跟海外品牌竞争的时候,最大的特点就是供应链优势延伸出来的“性价比”,这也是切入市场最简单的方式。但当你以性价比作为卖点时,几乎没法说自己的产品有多好、用户粘度有多高。

“但我们不会一直这样。在靠性价比出海的阶段,要充分了解用户的反馈和需求,知道自己的不足就能找到一个转折点,即根据用户反馈去迭代产品。只要你有更好的产品、更好的服务,且对用户足够了解,就一定能提高溢价。”朱程丰向亿邦动力谈道。

在他看来,DTC品牌真正盈利的点在于“复购”——刚上线时,几乎百分百的流量都是付费买来的,但复购和品牌影响力能让这一占比逐渐下降到80%、50%、20%,甚至更低。这只有靠真正满足用户需求的产品才能实现。

主攻美国中高端市场的新生代出海品牌Vesta,客单价超过300美金,并且上线半年内,30%以上的收入来自于复购。这让创始人谷振宇觉得“基本对了”。

“美国上一代DTC品牌,其实很多并没有拿出更好的产品,这对中国企业来说是个机会。中国供应链的优势不是只有便宜,如今它已有了很强的产品研发能力和多年沉淀下来的技术,值得花时间去做好产品。”据其介绍,2020年创立之初,Vesta就组建了独立的材料研发、工业设计、前端开发和算法团队,并搭建了自己的仓库和分段式物流,对产品、独立站和包装等每一处进行细致打磨,从1款产品到4款产品,用了整整一年。

(睡眠科技DTC出海品牌Vesta的产品)

Vesta不希望走中国品牌“贴牌拿货、平价廉价”的老路,最终验证了 “创新材料+重新设计+环保生产”的产品路线(如去年底推出一款定价超过300美元的热量恒控被,首月预售就卖爆,好评率超98%),今年预计有300%-400%的销售额增长。

“DTC品牌最先肯定是研究产品,然后再想着怎么去投放。很多玩家一上来就去测素材、做投放,直接拿货,这个逻辑是不成立的。如果这么对待产品的话,就永远都处在获取新客而没有复购的状态中。”某品牌出海服务商说道。

DTC品牌的另一项重要任务是降低获客成本。除了通过提高复购来对冲部分成本之外,掌握新技术、运用新营销思路也迫在眉睫。

“随着平台数据监管政策的落地,传统粗放的素材投放方式、依靠机器自主学习推荐投放的形式已然行不通,取而代之的是自下而上的、通过标签组合形式来达成更高效的投放转化。”谷振宇谈道,流量投放的核心是用比较鲜明的方式把产品呈现给潜在用户,你可以是在传统渠道上用更加特别的素材去做,也可以找到一些更加精准的渠道。

“苹果隐私新政的落地使得一手客户及一手数据获取的重要性不言而喻。与此同时,企业需要更加重视提升从全渠道数据源,到数据整合,再到数据归因的能力。”一位海外营销服务商指出。此外,内容生产、社群运营也要回到品牌自身的能力圈,不能再依靠三方数据与投放去解决。

“以往大家主要靠社交媒体广告投放来驱动,但这个方式会随着整个流量环境变化而失效。同时,比起品牌影响力,很多商家更关心短期投放ROI,没有真正沉淀下品牌用户资产。这其实是战术上的错误。”孙鸿达说。

事实上,很多海外DTC品牌已在通过更丰富的营销组合来改善获客效率。比如,为了不再过度依赖Facebook,剃须刀品牌Harry's已在超过15个不同的渠道上做广告,除了社交媒体平台,还有电视、播客等。

当然,挖掘新的流量洼地也是DTC品牌们冲破获客困境的解药。比如,以TikTok为代表的新媒体渠道已越来越多的被加以利用。而当社交媒体投放已不再是DTC品牌的秘密和红利所在,元宇宙与Web3.0又燃起了一部分人的希望,即便他们暂时还未与现实商业世界中的品牌结合。

不管技术如何变革、思路如何更新,在这个产品过剩而顾客不足的世界,如何把“流量”变成忠实的粉丝,永远最重要的营销课题。

“我们从美国前辈身上吸取到的最重要的一点就是,线上DTC模式起家的品牌,不要到了2000万美金月销的上限时,才想起来要做多元化渠道,而是要提前准备。”谷振宇告诉亿邦动力,今年下半年,Vesta的一个重点工作就是在美国测试线下店,并准备试水全球市场。

一方面,在线上获客成本不断上升,且流量几乎见顶的情况下,许多城市的实体零售成本却在下降,这无疑是DTC品牌寻求新增长的重要渠道。另一方面,重塑后的实体零售门店可以是品牌与顾客建立“直接对话”的更佳的场地,因为,一个品牌有门店,往往会让人对其商品更有信心。

如一位业内人士所言,DTC里面的“D”不是指Digital,而是指Direct,即直接面对客户。换句话说,DTC本身包含渠道直营的能力。在线下开直营店、品牌直接控制渠道,也是DTC品牌获取新客、提升LTV(用户生命周期价值)的重要方式。因此,补足线下供给与服务能力,甚至改变管理结构与营销策略,都是DTC企业在发展壮大的过程中必须面对的课题。

“我们肯定要多渠道,电商平台也在做,独立站也在做,线下商超也在做,经销商渠道也在做。任何一门生意都是几个渠道融合出来的结果。至于它是不是品牌,我觉得不是商家自己去定义的,是客户给你定义的,他认准你、选择你,这就是一个品牌的象征。”YesWelder创始人朱程丰坦承。

(专注焊接类产品的出海品牌YesWelder)

毫无疑问的是,初代DTC玩家由盛转衰,给新入局者创造了更大的难度,但同时也创造了新的机会。

"现在,美国进入了一个从量化到收紧的货币政策阶段,消费者的消费意愿有所降低,加之前两年又透支太多。但无论经济大环境是好是坏,大的市场需求依然存在的,只不过对不同产品的需求不一样,这里面依然存在大量结构性的机会。一些优秀的公司即便在经济环境不好的时候还能获得更大的发展。”孙鸿达指出。

对于绝大部分初创企业而言,找到一个相对细分的且能够持续增长的赛道,扎扎实实的把产品做好,依然有机会先存活下来再慢慢壮大,并走出自己的DTC出海道路。

“不是DTC模式不行,而是我们需要真正回归初心,从产品思维,流量思维到用户思维和品牌思维进行系统性的认知升级。” 扎根出海行业多年,陈群成最大的一个感受就是,以价格和效率结合起来的“性价比”策略取胜的时代红利渐渐过去了,且如果总把自己当做一个“卖家”、陷入“卖货”思维,结局只会越来越卷。

“只有我们真正沉下心去深度研究和学习海外DTC品牌的时候,我们才会洞察到DTC品牌的真正魅力,并有机会找到弯道超车的机会。‘师夷长技以制夷’,这也是APORRO一直在做的事情。”他说道。

END

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次