侵权预警!本期三款新品均涉及专利,注意规避!

2022-05-03 01:05:30

85

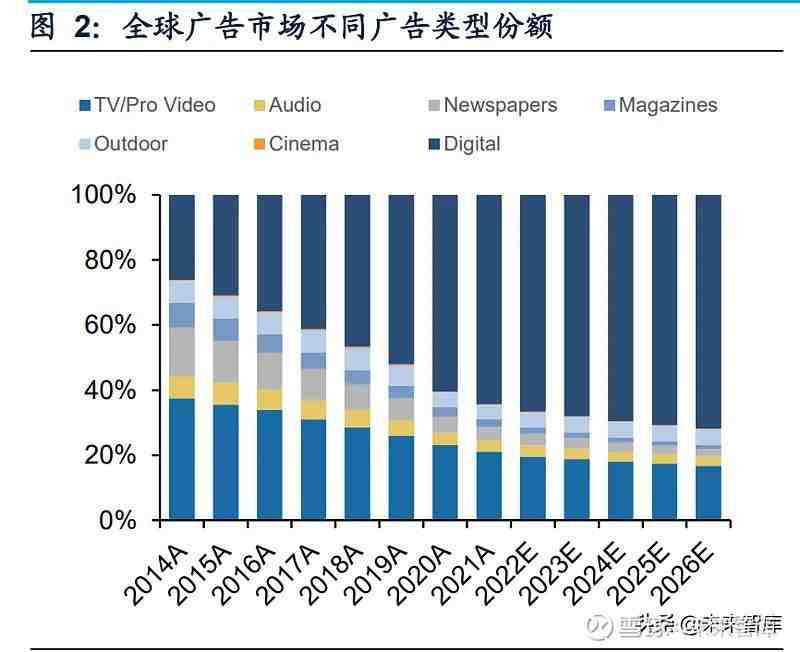

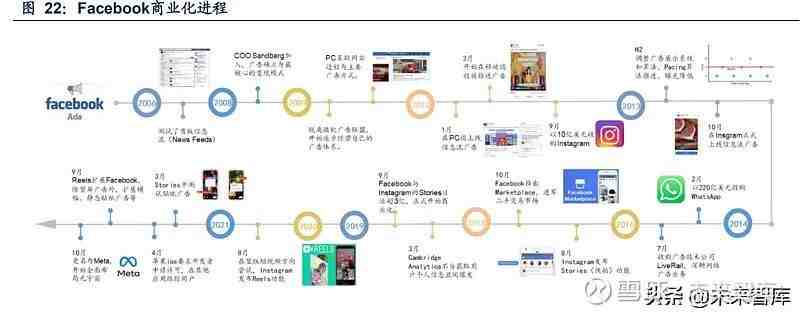

01.互联网广告市场结构变迁

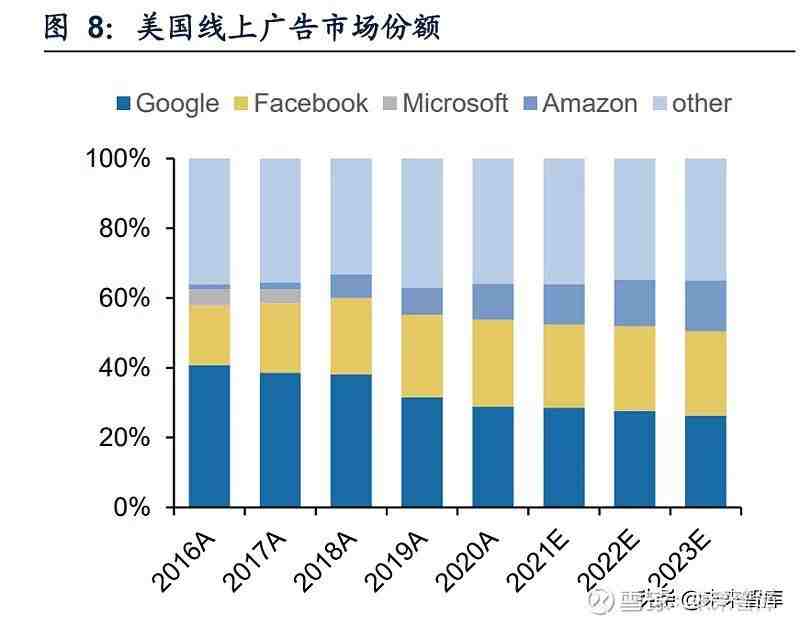

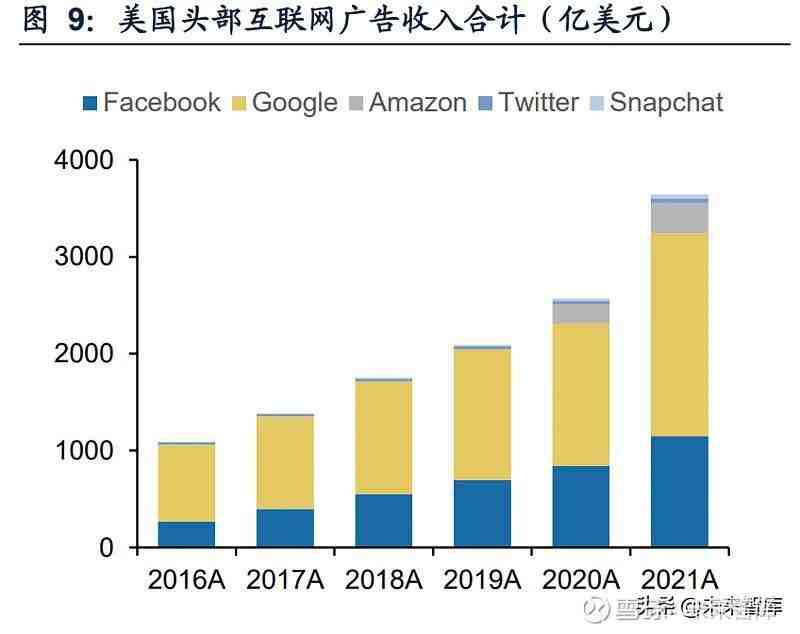

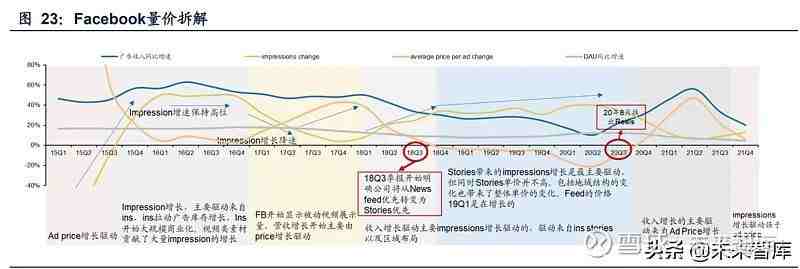

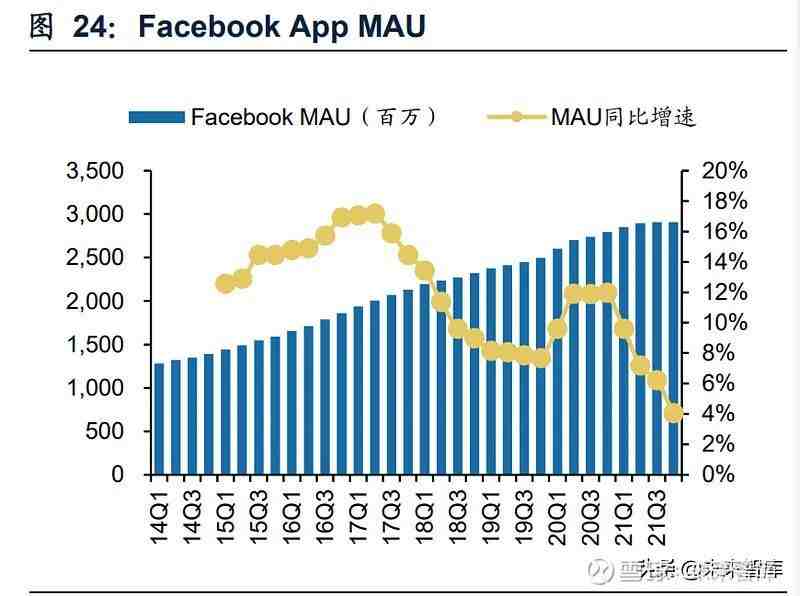

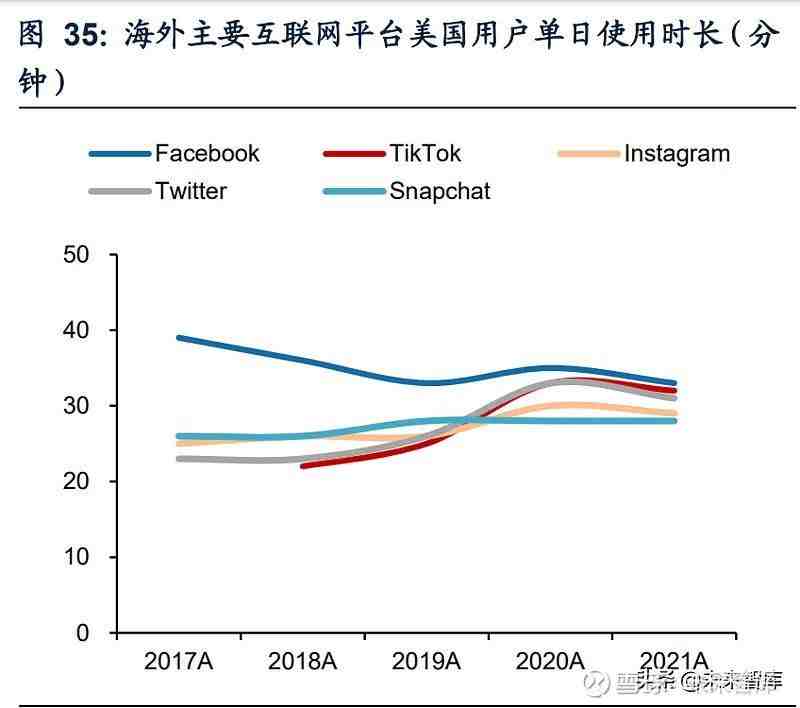

02.海外增长拆解: ,

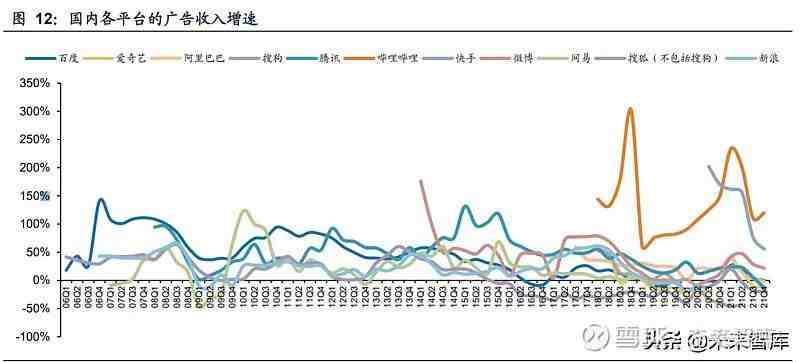

03.国内增长拆解:

平台加速内循环进 一步吸引电商广告预算

04.投资分析

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

0 赞

最新

热门文章

*30分钟更新一次

1681370192

1681370192

1724834806

1724834806

1724144057

1724144057

1676464232

1676464232

1643010146

1643010146