到这周五2022年的三分之一就过去了,4个月以来航运业仍取得了亮眼的业绩,甚至超过创纪录的2021年。根据船公司马士基(Maersk)和咨询公司德鲁里(Drewry)于4月26日发布的最新数据和报告:今年船公司将继续拥有可观的利润,而进出口商的物流成本继续高企。德鲁里的基线预测显示,今年海运行业整体将盈利达3000亿美元(以息税前利润计算,即EBIT),与2021年的2140亿美元相比增长了40%。该公司还预测2022年全年平均海运价格将会增长39%~40%,包括即期运价和合约价在内。德鲁里高级经理Simon Heaney表示:“近期受中国疫情的局部封控措施和俄乌事件等影响,从航运的角度来看,目前下行风险比较大,但没有从根本上改变我们对前景的展望。这意味着至少在未来的12个月里,我们还将面对长时间的延误和高昂的运价。”4月26日,马士基发布2022年第一季度业绩预报并宣布上调全年业绩预期。

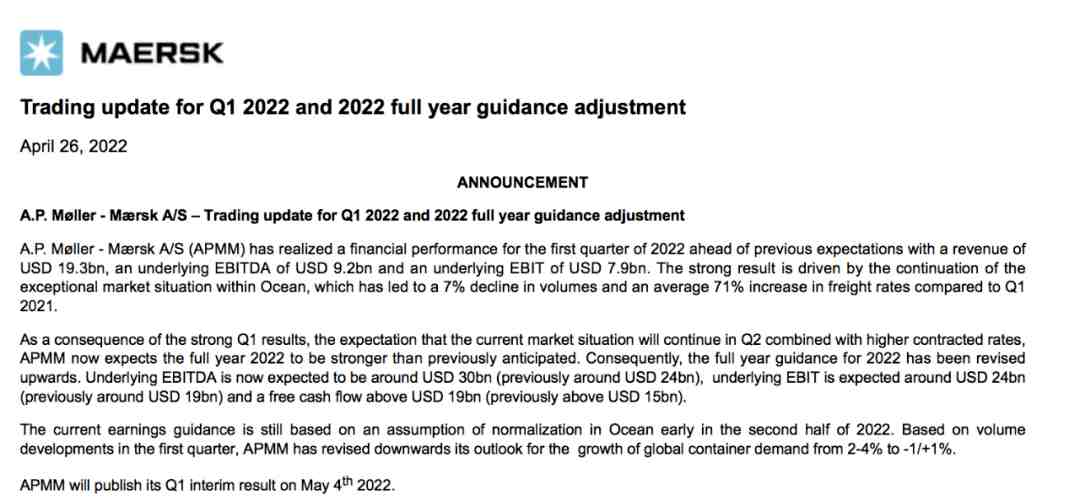

马士基第一季度实现营业收入193亿美元,实际息税折旧及摊销前利润(Underlying EBITDA)92亿美元和实际息税前利润(Underlying EBIT)79亿美元。由于第一季度业绩强劲,马士基预计当前市场状况会在第二季度持续,加上合约运价比之前有所提升,因此调高2022 年全年业绩预期。目前,马士基预计2022年全年实际息税折旧及摊销前利润为300亿美元(此前预计为240亿美元),实际息税前利润为240亿美元(此前预计为190亿美元),自由现金流将超过190亿美元(此前预计约为150亿美元)。不过,当前的业绩预期仍基于 2022 年下半年海运业务恢复正常的假设。根据第一季度的运输量情况,马士基已将全球集运增长预期从 2%~4% 下调至-1%~+1%,不排除出现负增长的可能。另一个角度是,如果未来几个月的拥堵现状无法缓解,且即期运价没有下跌得足够明显,马士基将重新审视其业务预期。

Heaney说德鲁里的拥堵指标显示延误情况一直在增加。他解释道:“集运系统效率低下、运输中断和港口拥堵是运价上涨和船公司利润增长背后的主要推手。这些因素已经深深影响市场,将其他更传统的供需关系和成本因素排除在外。最终,船公司可以向客户收取高昂运费的能力取决于供应链瓶颈的持续时间有多长。“在总体需求增长放缓的同时,运价保持极高的水平是完全有可能的。如果港口和码头以及其他方面的供应链基础设施无法应对当前的货物吞吐量,那么再增加即使是很小的运量,也无助于缓解拥堵。我们需要需求收缩才能实现这一点。”此前,德鲁里公司预测海运市场有望在今年年底恢复正常。但现在Heaney认为:“集运在2023年前都不会恢复正常,意味着我们还要经历再一个12个月的长时间延误和高运价阶段。”。