亚马逊推出“Buy with Prime”,成DTC品牌卖家新增长引擎!

本文将围绕东南亚市场解读、用户洞察、广告投放趋势、案例分析和营销选品建议、独立站等五个维度进行分析,为出海东南亚的卖家提供营销策略参考。

东南亚市场解读

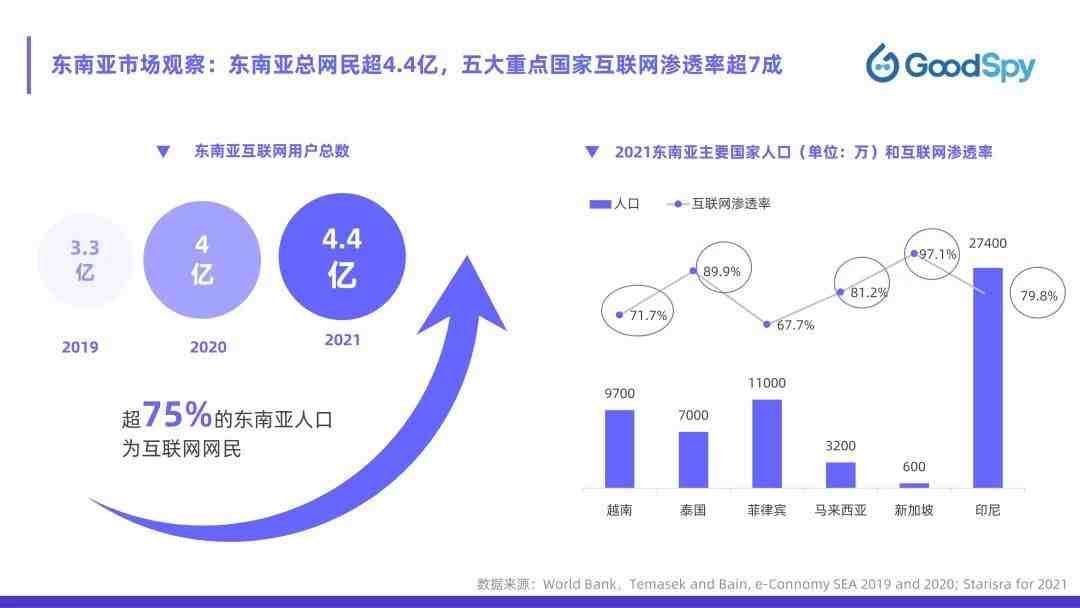

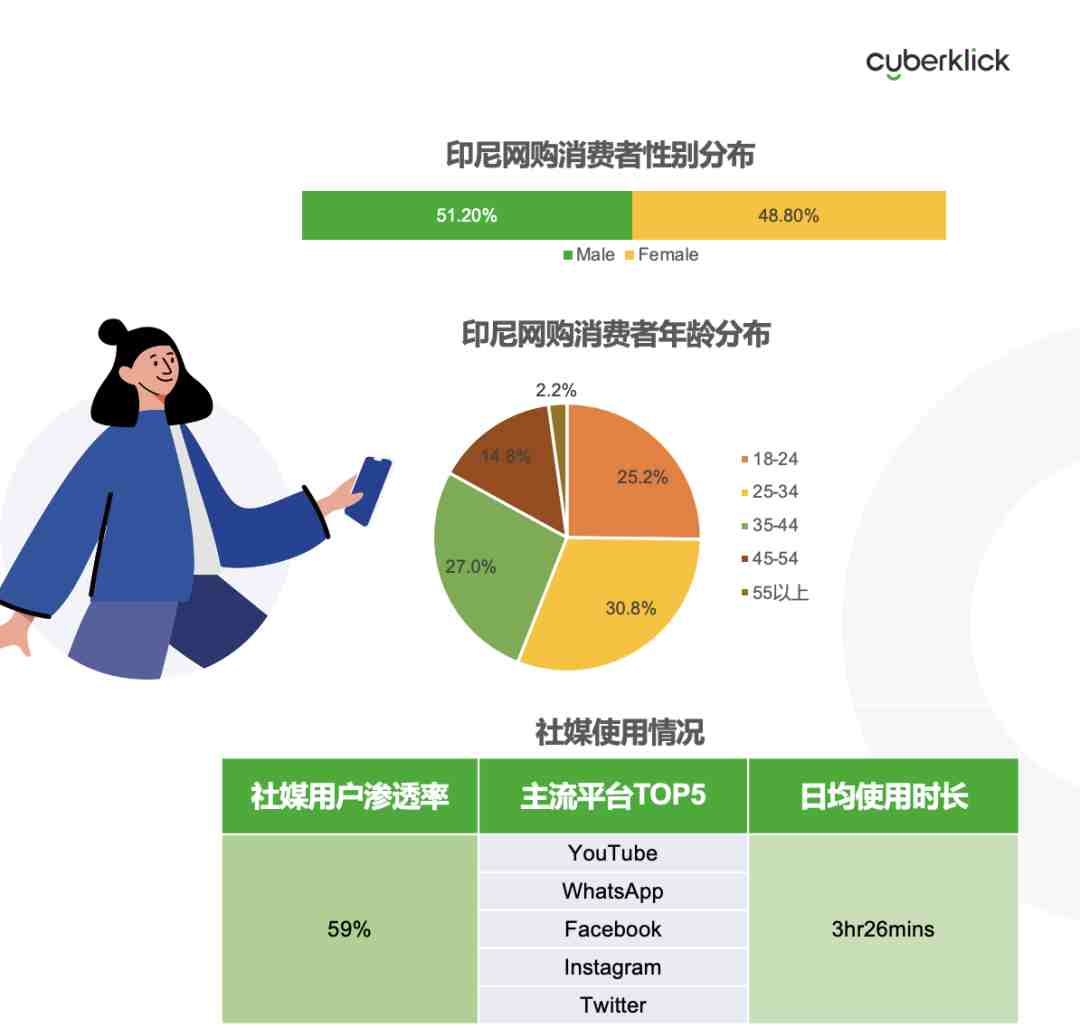

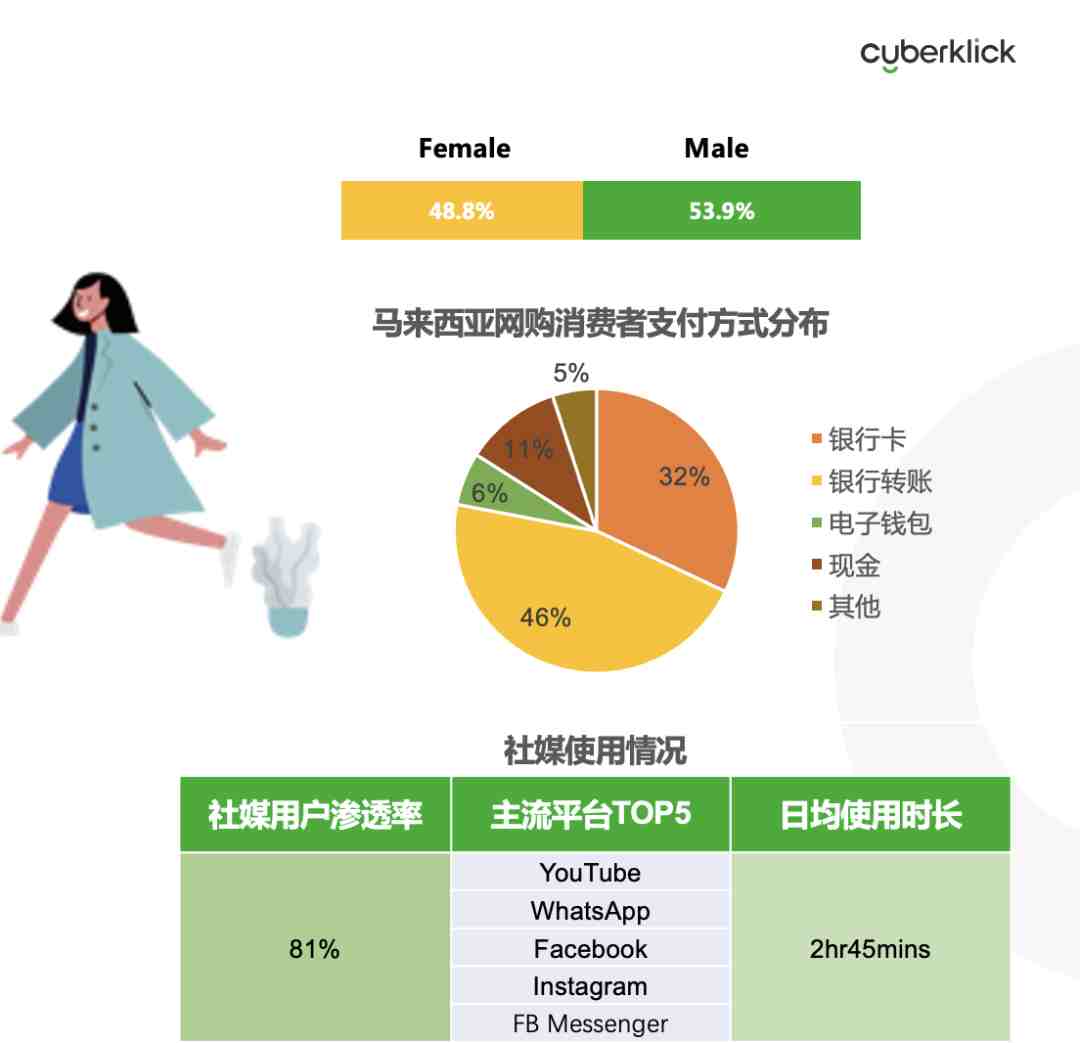

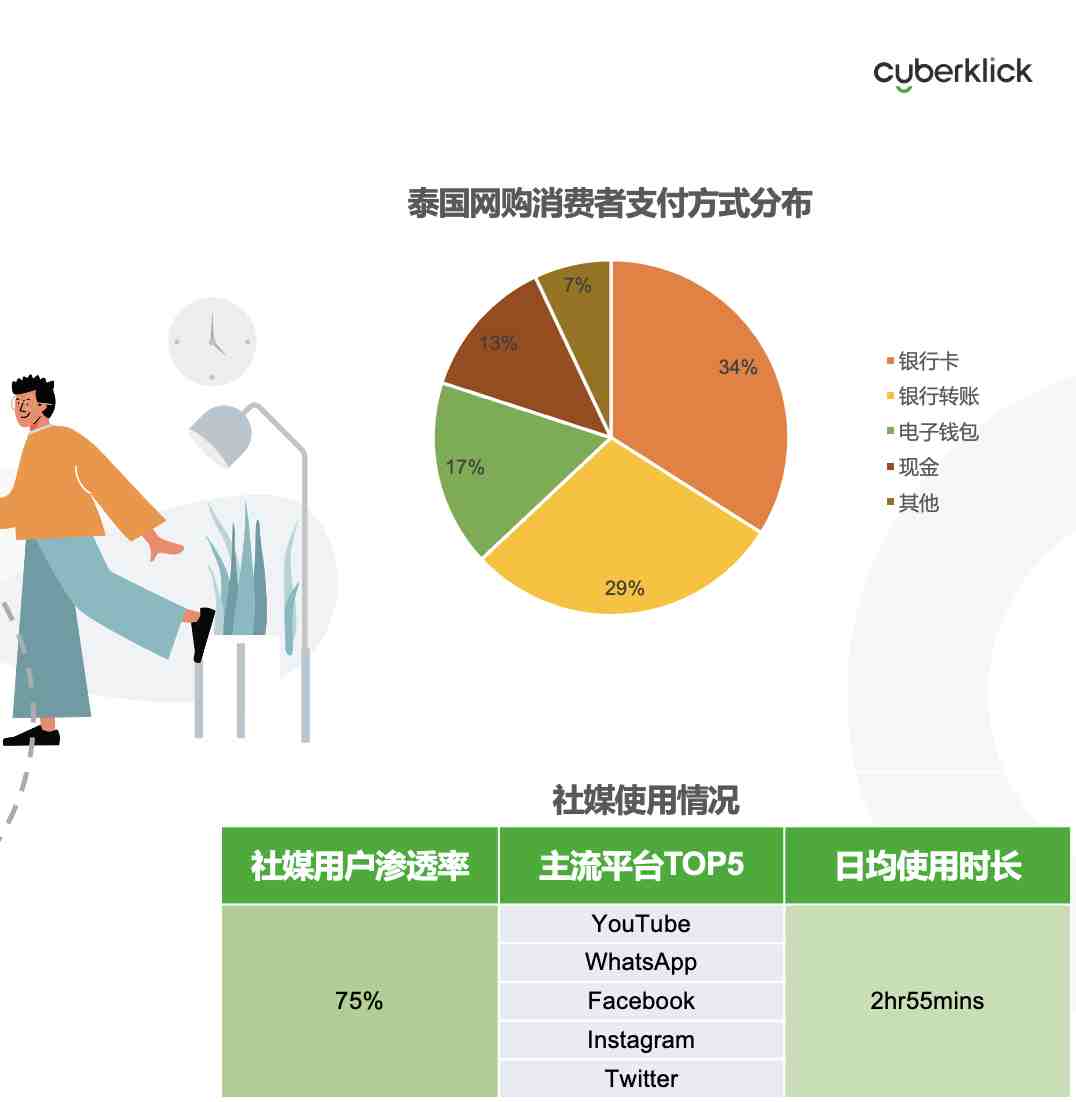

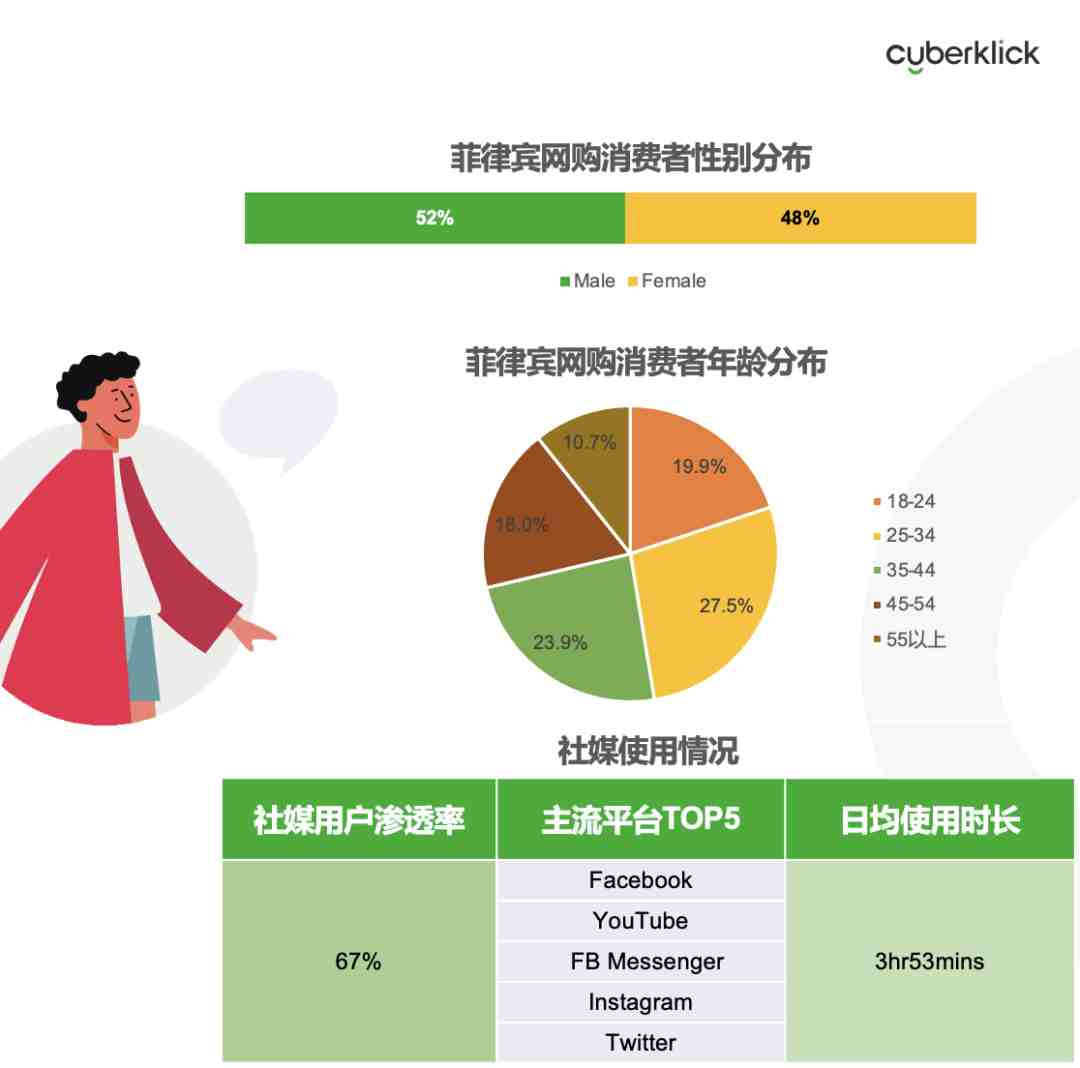

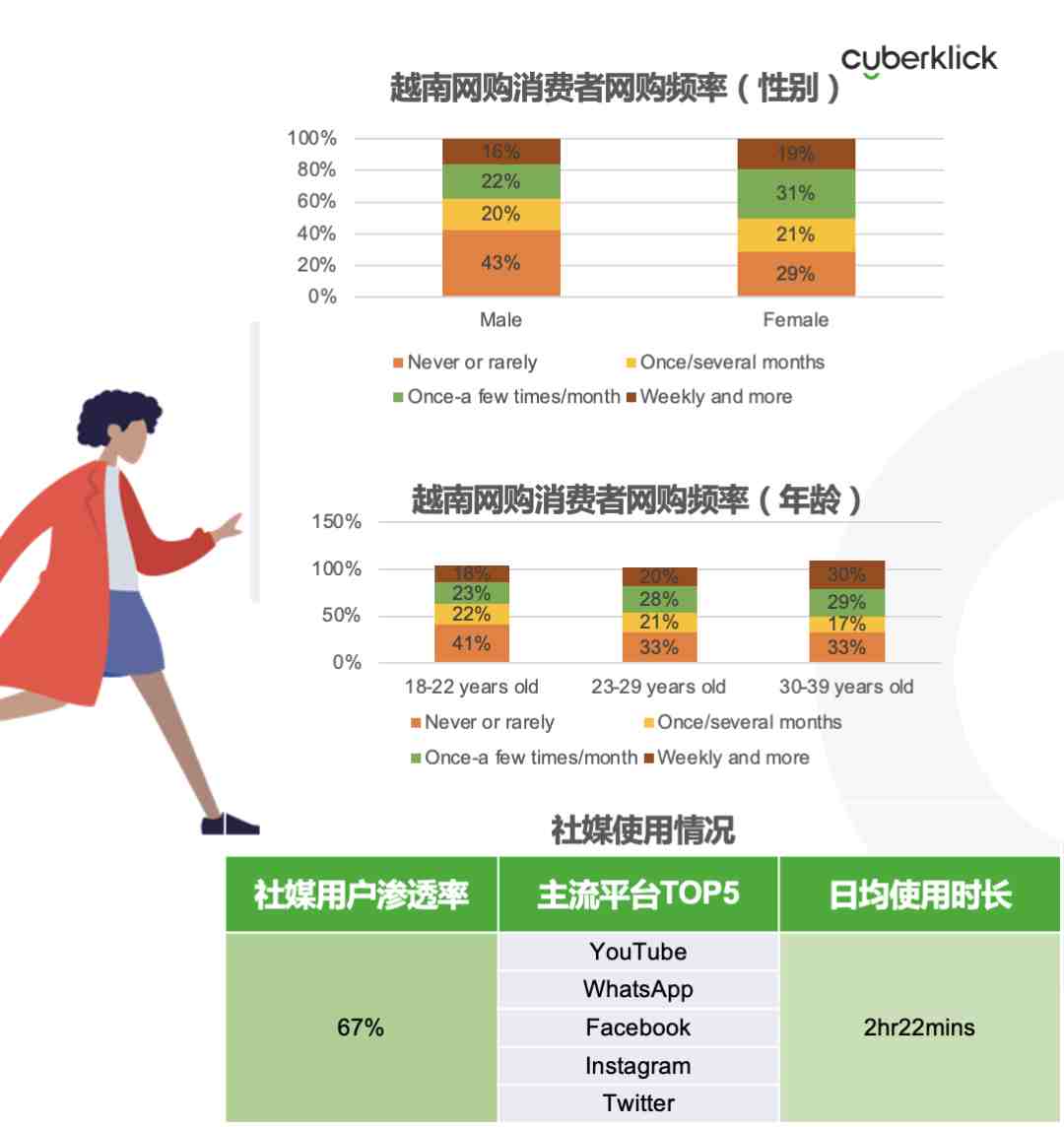

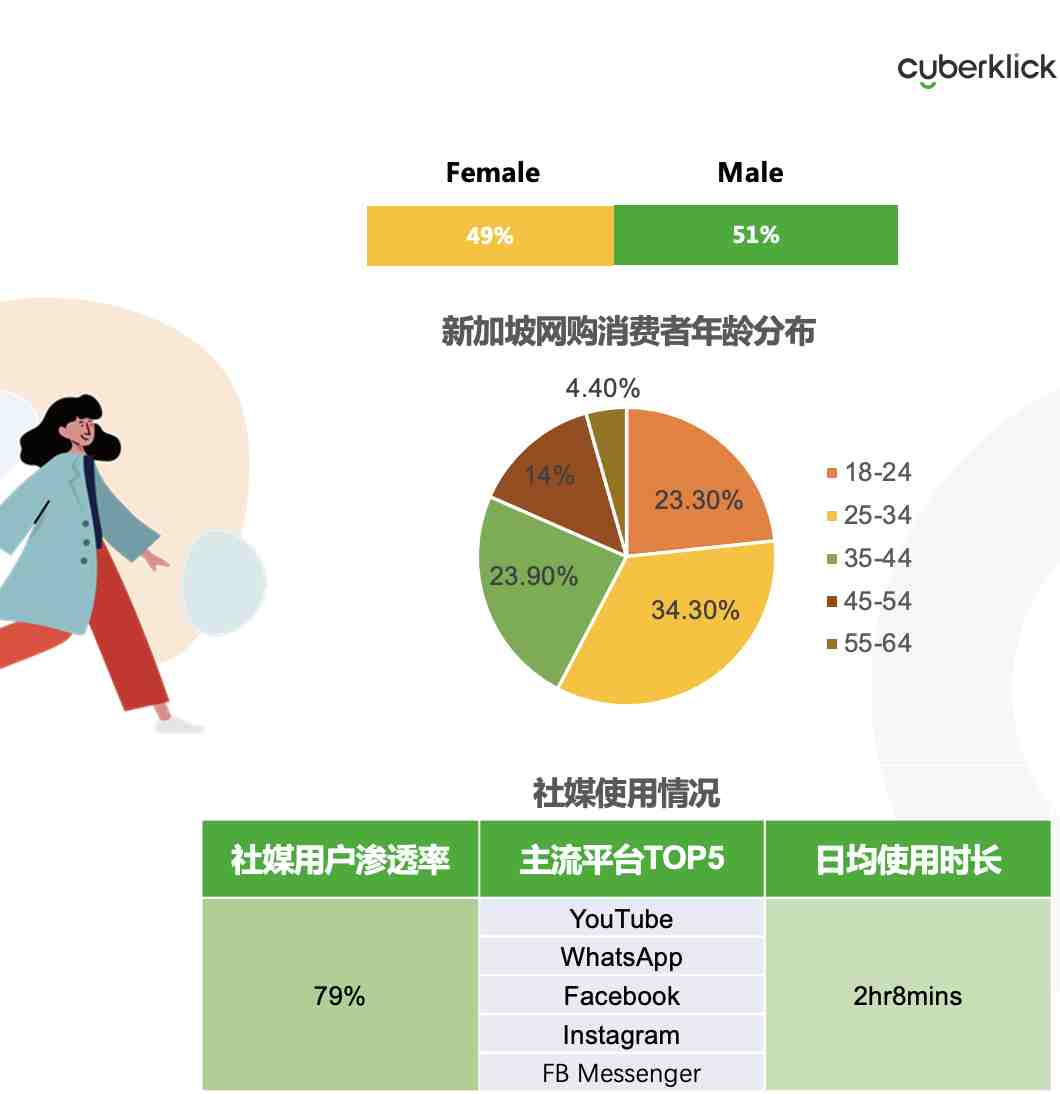

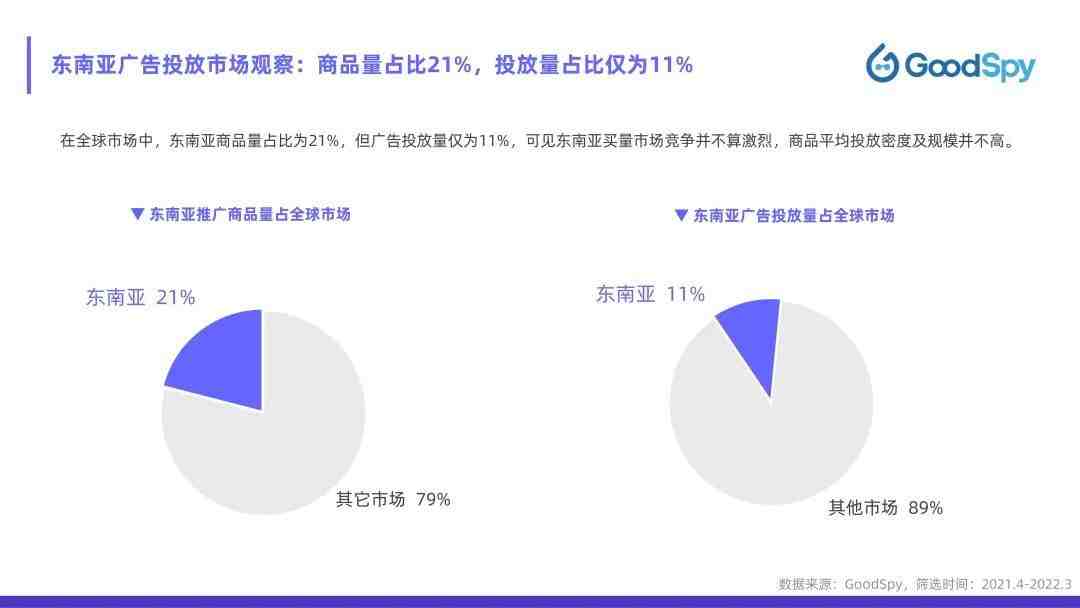

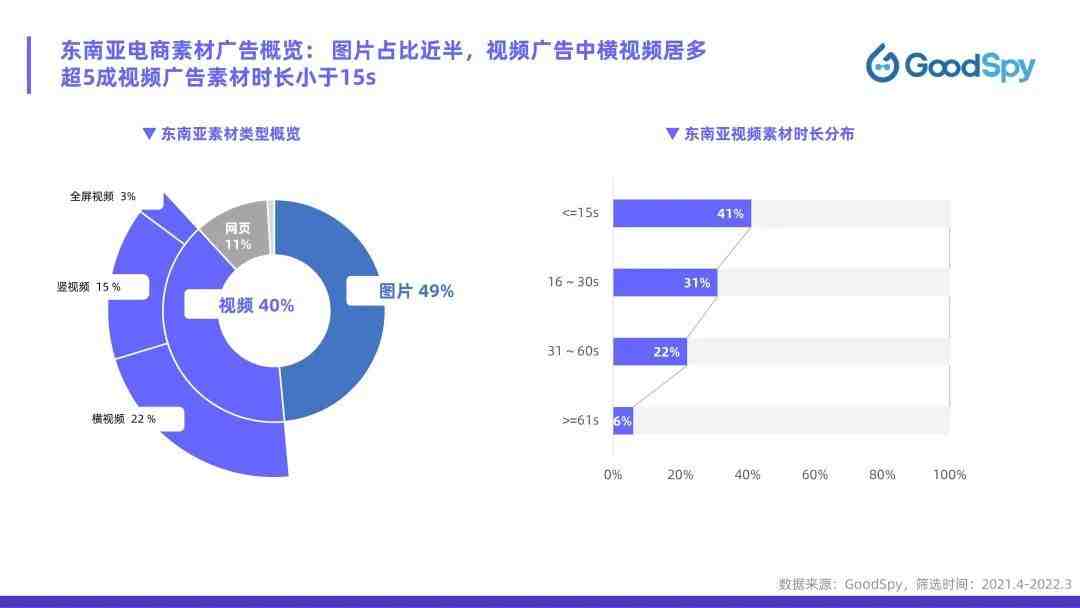

印尼,泰国,越南,菲律宾,马来西亚和新加坡,这六个国家的GDP占比高达96%。总人口数达5.89亿,平均互联网渗透率约为75%,该六国也是出海的核心。同时受疫情影响,2021年,东南亚新增4000万互联网用户,总用户达4.4亿,这意味着,东南亚已经有75%人口转移至线上。 东南亚电商市场规模持续增长。2020年,东南亚日均电商订单数超过500万,电商活跃用户增长至1.5亿人,电商规模达740亿美元;2021年电商规模超1200亿美元,同比增长62%。据Bain咨询预测,2025年东南亚地区电商市场规模将达到2340亿美元。 目前东南亚(除新加坡)零售电商渗透率均低于5%,其中最大电商市场印尼的渗透率相对较高,达到4.26%,但对标中国(24.9%)和英国(19.3%)等成熟电商市场来看,东南亚电商市场潜力巨大,仍存在8-10倍的提升空间。 东南亚市场用户洞察 东南亚地区地域割裂、岛屿众多,语言和宗教信仰多元化特性显著。不同国家的经济发展、人群结构以及智能设备的普及率差异化存在,导致各国人民消费偏好明显不同,但是又存在一些共性。 1、印尼电商市场 2、马来西亚电商市场 社媒用户使用渗透率较高。马来西亚社交媒体用户渗透率高达81%,是东南亚各国中社媒渗透率最高的国家。 男女消费者分布差异。马来西亚电商消费者主要人群为25-34岁,此群体拥有一定的经济能力;男性(53.9%)进行电商购物的比例高于女性(48.8%),但女性的客单价要高于男性。 电子支付前景乐观。银行转账是马来西亚消费者首选的付款方式,随着Grab Pay、Alipay、微信支付和本地Touch‘n Go的发展,电子支付增长前景乐观。 3、泰国电商市场 消费者偏爱美妆产品。泰国买家的消费习惯总体上与东南亚其他各国类似,网购支出主要集中在电子产品、时尚美妆、家居家具等方面,但是独特的节日也是电商的销量热点。 社媒用户渗透率高。泰国用户渗透率为75%,不断增长的互联网用户群使泰国成为电商市场的理想增长环境。 银行卡为最受欢迎的支付方式。约80%的泰国人持有银行账户,但仅有5.7%的人拥有信用卡。银行转账是泰国最受欢迎的支付方式。其次为货到付款、电子钱包、银行卡和其他各种支付模式。 4、菲律宾电商市场 年轻化国家,消费不断增长。作为处于人口上升期的典型年轻化国家,消费者年龄普遍年轻化,年轻人作为线上消费的主力军,人口红利不断上升。 社媒使用时间长。社媒日均使用时长在东南亚各国中名列第一,社交媒体重度使用,网红经济发展潜力巨大。 现金为首选支付方式,消费力以青年男性为主。菲律宾男性购买力强,3C电子类一直十分畅销。年轻人口及新家庭数量多,在家居品类方面的消费需求旺盛。 5、越南电商市场 消费者偏好电子产品。越南人均GDP较低,但消费群体显示出对电子产品的强烈偏好,移动电商发展基础好。 年轻群体为网购消费的主力军。21-39岁的用户群体是越南消费的主力军,拥有的可支配收入较多,网上购物的频次也更高。 男女消费者总体差异不大。在电商领域,越南消费群体男女比例总体差异不大,但在消费意愿上以女性消费居多,平均购买频次更多,且支付意愿更强,但支付方式都偏爱COD。 6、新加坡电商市场 社媒用户使用时长较短。在社交媒体使用方面,新加坡用户渗透率为79%,使用时长在东南亚各国中相对较短。 男女消费者分布大致持平。新加坡线上消费者的性别构成大致持平,其中女性消费者者占到49%,男性消费者占到51%,大部分是已经就业的年轻人。 网购消费者年龄分布相对集中。新加坡的线上消费者大多是80后和90后,他们与人为乐且喜欢社交,也是玩转社媒平台的一股中坚力量,00后对于社媒拿捏的纯熟度更高,但消费实力和经济收入却不及以上两个群体。 独立站电商广告投放趋势 伴随东南亚电商快速发展同时,独立站的潜力也在不断释放。在独立站电商广告投放规模来看,东南亚推广商品约占全球市场21%。但广告投放量约占11%,差值将近2倍。可见东南亚买量市场竞争并不算激烈,商品平均投放密度及规模并不高,潜力仍有待开发。 东南亚主要国家推广商品占有率中,新加坡和菲律宾占比最高,二者约占东南亚市场4成之多,其余几个国家比较均衡。而各国投放广告占有率与商品占有率差别不大,菲律宾略有下降。新加坡的独立站电商市场最佳,其次是菲律宾。 近一年的东南亚电商推广趋势中,整体呈“U”型增长,2021年Q2市场推广商品量和广告投放量暴涨,而在下半年数据则有所回降。在近一年新上商品占比中,占比几乎保持在一半以上,全年新品都比较活跃。 据GoodSpy统计,近一年东南亚品类推广分布中,服装鞋履和珠宝类商品推广力度占比26%;投放力度排第二的则是美容与个人护理品类,约占14%。东南亚近年美容护理市场增长迅猛,2020年美妆市场突破千亿人民币,也是中国美妆出海的“重点市场”。 以Facebook、Instagram等为代表的社交及短视频媒体是推广首选。Facebook平台投放量最高,约占38%;Instagram占比24%,Audience Network占比18%,Messenger占比17%等。广告形式中,信息流占81%。 广告素材类型占比中,图片和视频类型的广告素材约占大盘9成。其中,横视频素材占22%,全屏视频占15%,竖视频则占3%。同时,投放小于等于15s的视频素材占一半以上,最受广告主欢迎。 品牌出海案例分析 完美日记在2020年开始发力出海业务,将东南亚作为其布局海外市场的第一站。通过建站工具完成了品牌独立站的搭建。同时入驻Lazada和Shopee两大平台。 同时针对东南亚电商消费群体普遍年轻、爱逛社媒等特点完美日记也通过布局社媒。完美日记在Facebook和Instagram上分布分别积累19万和25.4万。 在广告营销上,针对年轻群体,完美日记把社媒上一些流行的玩法运用到素材制作上,提高广告的内容性。如卡点BGM加上美妆效果,开箱视频和产品测评,美妆教学类素材等“套路”,取得不错的曝光量和转化效果。

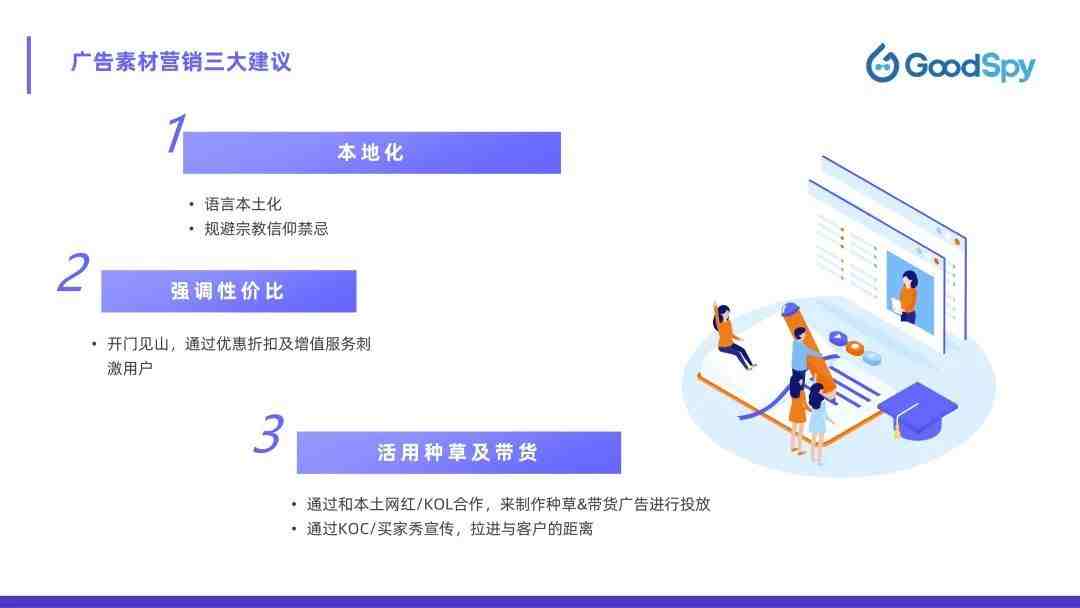

东南亚营销及选品建议 广告营销建议一: 品牌出海东南亚过程中,本土化是营销重心。其一是语言本土化,英语仅在部分国家(马来西亚、菲律宾等)作为通用语言,但并非所有东南亚人都会英语,因此需要结合当地的语言来制作广告素材。 另一点是规避宗教信仰禁忌,东南亚宗教种类复杂,如印尼是该地区穆斯林最多的国家,泰国则是世界最大的佛教国家等。因此可以看到印尼电商素材中,女性戴头巾出镜十分常见,也能增加文化认同感。同时要注意修改营销策略以及严化素材细节审核等。 广告营销建议二: 东南亚电商起步较晚,各国消费力水平高低不一(如新加坡、马来西亚就相较其它偏高),因此东南亚消费者普遍存在“价格敏感”特征,重视追求性价比和产品质量。 在广告营销上,直接通过一系列的优惠折扣或是增值服务来提高转化已成“共识”。如展示产品丰富的细节,提升性价比;在特定的节日做降价营销;针对消费者对假货、丢件、服务差等的担忧,提供退还保证等提高消费者购买预期。 广告营销建议三: 东南亚人口密度大,且年龄在30岁以下的消费者多,占比约49%,加之靠近中国,文化和消费习惯多有相似。因此许多国内电商的玩法在东南亚也同样受欢迎,如直播、网红带货、种草等。在东南亚目前投放的广告也可以体现该特征,种草&带货形式的广告比重持续上升。 选品建议: 元旦、农历春节在东南亚各国有一定影响力,期间人们会为自己添衣打扮,装饰家庭等来迎接新年。接着是4-6月份的泼水节和斋月,都是本土重要的节日,节日服饰类、家居装饰等受欢迎。 下半年市场进入旺季。返校季文具、办公用品、3C电子等产品都十分受欢迎。接着是东南亚电商3个大型促销节日,双九、双十一和双十二,促销期间全品类消费都会有迎来不同程度暴增。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次