中国驻俄大使:中俄合作发展没有止境 两国关系达到前所未有高水平

4月份,Alphaliner统计了在亚洲和北美之间部署的702艘航次的集装箱船。 总运力达575万TEU,与去年4月相比增加了24%的运力。

然后这条全球重要贸易通道的过去12个月数据来看可以清楚看出两个趋势:

1、船公司将更多的船舶转移到美国东海岸服务。

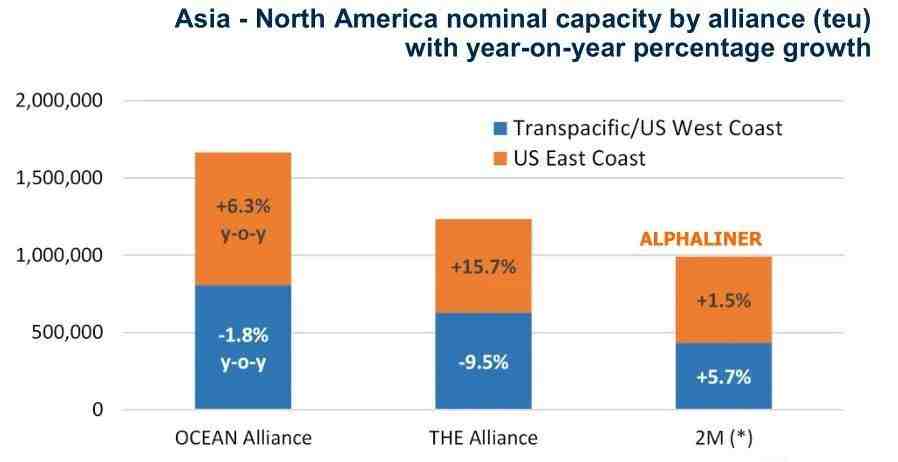

2、三大联盟的联合市场份额从82.2%下降到67.7%。

后者不仅是许多新来者加入该行业(现在共同控制2.7%)加上单独航线服务急剧增加的结果。这也是因为MSC和Maersk是迄今为止增长最快的船公司,这两个“合作伙伴”都各自推出了许多独立的航线,这些航线不在其2M协议的范围内。

部署在亚洲-美国东海岸航线的所有船舶总运力同比增长28.1%,而亚洲和北美西海岸之间的船队贸易增长20.5%。

Evergreen、CMA CGM、COSCO、ZIM、Maersk 和 MSC 的亚洲-美东运力共同增长了20%至44%。与此同时,由于联盟内部的吨位重组,ONE和阳明是唯一在这一贸易航线中运力较少的船公司。总体而言,THE Alliance在亚洲-美东贸易中的运力增加了15.7%。

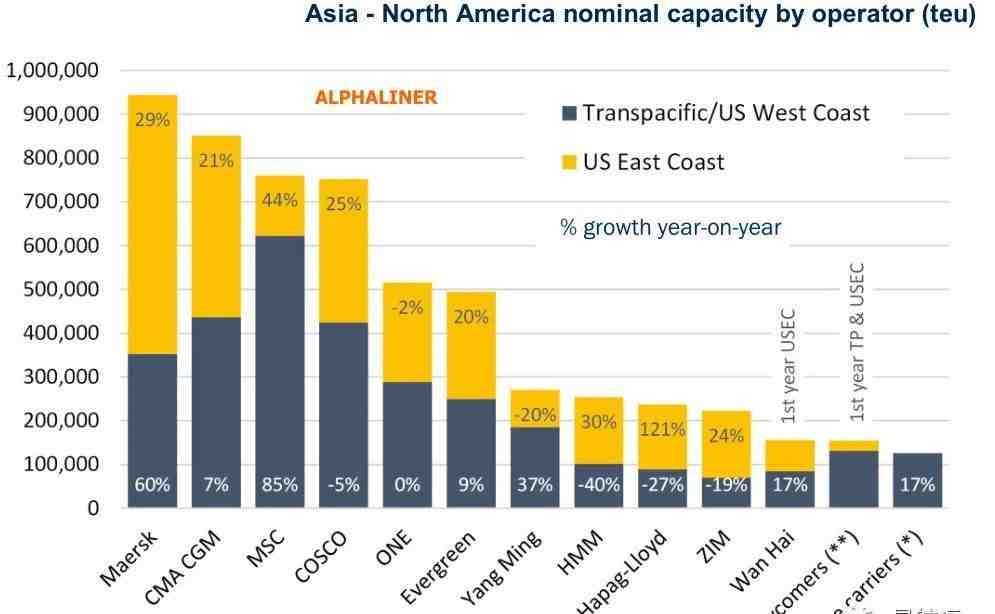

马士基已经超越达飞和中远,成为亚洲和北美之间最大运力的船公司。Maersk是 2M亚洲-美东航线的主要船舶供应商,由于航行距离更长,该环线所需的船舶数量是 美东航线的两倍。

马士基实现38.7%的同比增长是由于基于客户需求推出了独立的亚洲-美东“TP20”航线,以及通往西海岸的“TPX”和“TP28”。

马士基在亚洲 - 北美 2M 航线上的运力增加了11.5%,而2M以外的额外服务运力从 14,660标准箱增加到201,260标准箱。

值得注意的是,由ZIM或SM Line运营的船舶不包括在上面统计的2M数据中,因为两家船公司本月都终止了与MSK和MSC的VSA船舶共享协议。

MSC目前仅提供在亚洲 - 北美 2M 服务上部署的所有舱位的 25%。作为额外或独立 MSC 服务(例如“Sentosa”、“Chinook”、“Puma”、“Mustang”或“Santana”)部署的船舶的运力从去年4月的138,260TEU上升到令人印象深刻的512,100TEU。

从百分比来看,万海(+130.2%)是唯一一家超过MSC增长(+76.1%)的船公司,因为这家中国台湾船公司凭借其 2021年6月推出的新的“AA7”和2022年1月“AA9”航线进入亚洲-美国东海岸贸易。

这些巨大的增长百分比与主要联盟适度的产能变化形成鲜明对比。部署在所有亚洲-北美海洋联盟航线的船队同比仅增长2.2%。相比之下,THE Alliance增长1.3%,Maersk和MSC的2M服务运力增长3.3%。

最后也提一下,根据监测,BAL Container Lines, CU Lines, Lihua Logistics, Transfar Shipping, and X-Press Container Line从去年6月相继开始开通美国航线。

根据PIERS的数据,在2021年下半年,这五家包船公司总共处理了125,112个标准箱。但在2021年大部分月度增长之后,今年到目前为止,它们的载货量一直在下降。

2022年3月,这五家承运人共处理了15,513个标准箱,低于1月份的峰值41,190个标准箱。 载货量放缓恰逢跨太平洋地区的即期运价在2022年达到顶峰后回落。

接下来的日子,越来越考验各方的智慧了。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次