热度飙升!OLX乌克兰市场这些品类卖爆了

受全球疫情、战争冲突、港口拥堵等因素影响,中国出口需求减缓,集装箱即期运价面临越来越大的压力,2M联盟正准备在下个月取消亚洲-北欧三个航次。

2M的合作伙伴MSC和Maersk已取消了5月第一周的Griffin/AE55航次,并将在未来几周取消其关键的Shogun/AE1航线的两个航次。

地中海航运将取消航次归因于“持续充满挑战的市场形势导致整个供应链出现拥堵和延误”,并表示将接受“其他服务”的预订。

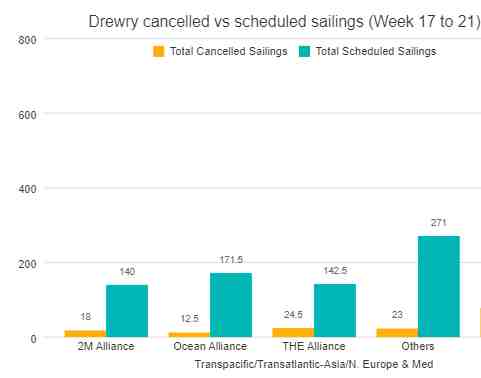

根据德鲁里22日发布最新数据,接下来的5周(第17-21周)里全球三大航运联盟陆续取消了多个航次,其中取消航次最多的是THE联盟取消24.5个航次;2M联盟达到18个航次;最少的海洋联盟取消12.5个航次;合计55个航次。

德鲁里表示,尽管上海港处于正常运营状态,但拥有世界最大港口的上海仍处于封控状态,造成船期变化无法预测并进一步使供应链承压。托运人目前被迫寻找其他替代方案,将货物转移到邻近的宁波和广州港口。马士基、赫伯罗特和ONE等海运承运商已决定将危险品和冷藏集装箱转移到其他卸货港。

值得注意的是,马士基已于22日发布公告,上海港危险品堆场拥堵已逐步缓解。过去一周,上海所有IMO2.2类及3类进口危险品均已顺利接卸。马士基预计目前在途的危险品也将按计划卸载。鉴于该最新情况,从今日起(2022年4月22日),马士基重新开放目的港为上海的IMO2.2类及3类危险品进口货物订舱。

德鲁里建议,目前航运市场的持续不确定性和低可预见性使货主难以提前制定计划。为了消除潜在的供应中断,企业应寻求建立积极的关系,并鼓励与货运代理合作伙伴建立开放的沟通渠道。

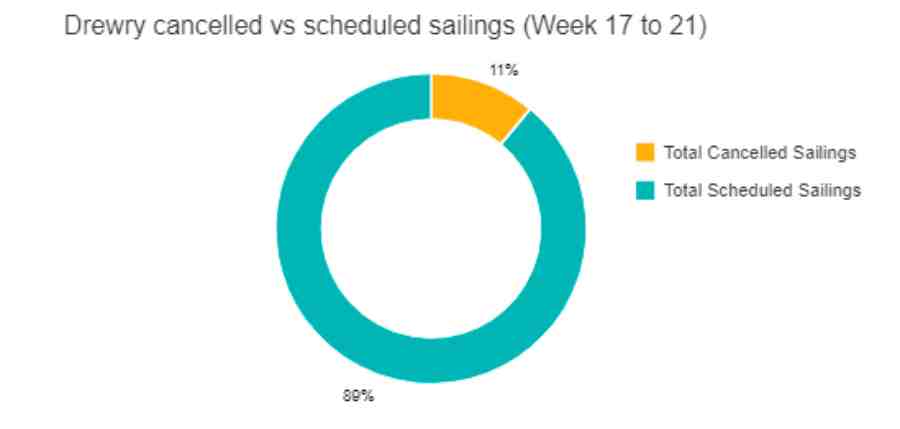

在跨太平洋、跨大西洋、亚洲-北欧和亚洲-地中海等主要航线总共725个预定航次中,在第17周至明年第21周之间取消了78个航次,取消率为11%。根据德鲁里本期数据,在此期间,64%的空白航次(上期为58%)将发生在跨太平洋东行贸易航线中,主要是前往美国西海岸。

Loadstar表示,由于疫情封控和多式联运限制,来自中国的货运订单大幅减少,2M和其他两个联盟的停航被视为阻止运费下滑所做的努力。根据Loadstar报道,未来几周的出口订单下降了三分之一以上,尽管上海已复工复产但部分工厂、仓库仍然关闭,卡车运输效率仍然受限。

22日,宁波的集装箱运价指数(NCFI)评论,一些亚洲至北欧运营商已经开始“降价”来增加舱位的预订,但到目前为止,对即期运价指数的影响很小,与春节后和旺季开始前的正常淡季需求疲软相一致。

亚洲-北欧:Xeneta的XSI北欧运价指数下跌4%至10849美元/FEU,而德鲁里的WCI指数和波罗的海货运指数(FBX)下跌约2%,分别至10364美元/FEU和11659美元/FEU。

亚洲-北美:与此同时,在跨太平洋地区,本周的即期费率保持稳定,WCI(德鲁里)和XSI(Xeneta)的美国西海岸运价指数几乎没有变化分别为8758美元和8595美元/FEU,波罗的海货运指数FBX(包括保费)为15552美元/FEU。

Vespucci Maritime的Lars Jensen表示,“基线假设”是运费将“继续下滑约5%,然后再开始向旺季回升”。

该公司的数据平台Signal显示,抵达洛杉矶港口的进口集装箱数量与2021年同期相比,本周下降了约20%。该公司还表示,下周抵达LA港口的货运量将较上年同期下降16%左右。同时,进口量的减少大大缩短了船舶的等待时间,Signal数据记录了船只在洛杉矶港泊位和工作的平均等待时间为2.7天。

然而,CNBC资深编辑Lori Ann LaRocco警告说,随着上海全面重新开放,集装箱潮将在当前劳动合同到期前几周抵达美国西海岸,如果历史重演,届时可能会面临罢工的威胁。她警告说:“这一波集装箱潮将在6月/7月即ILWU劳动合同的最后几周冲击西海岸。”

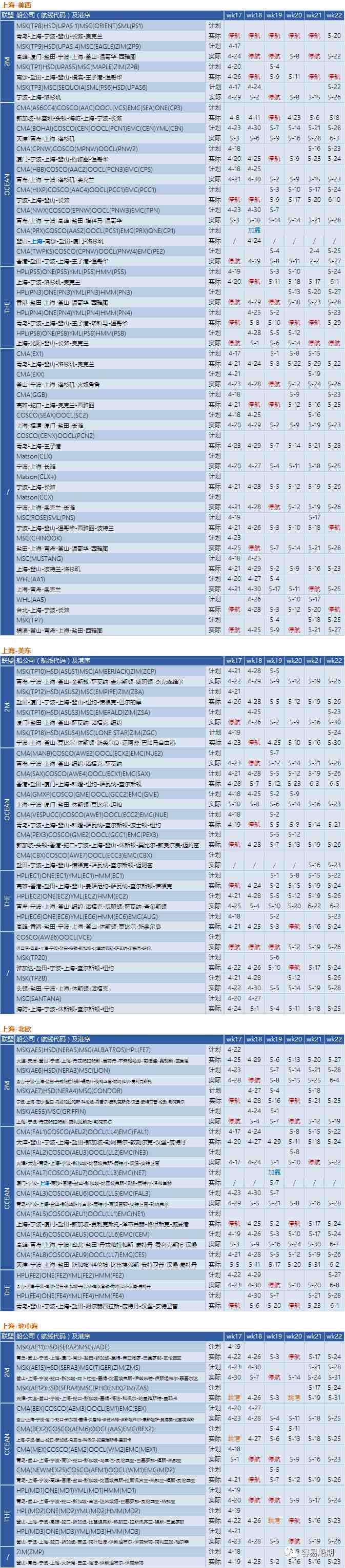

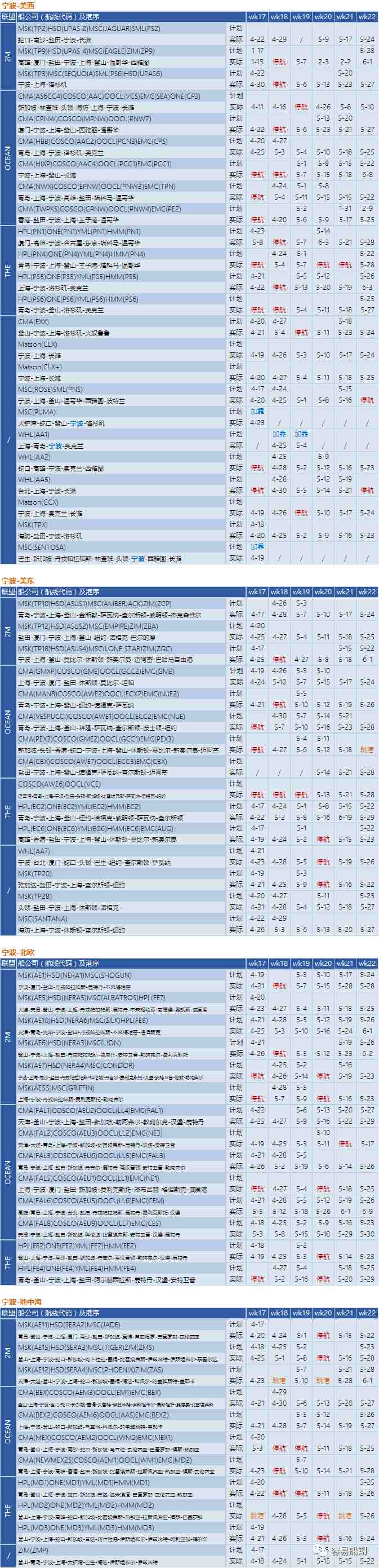

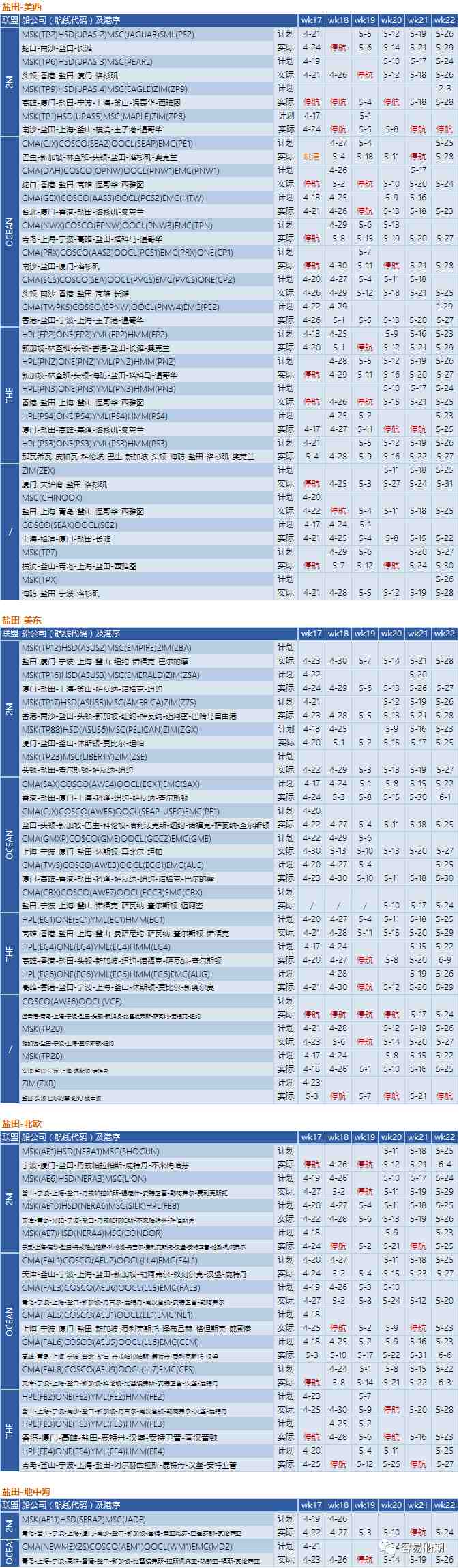

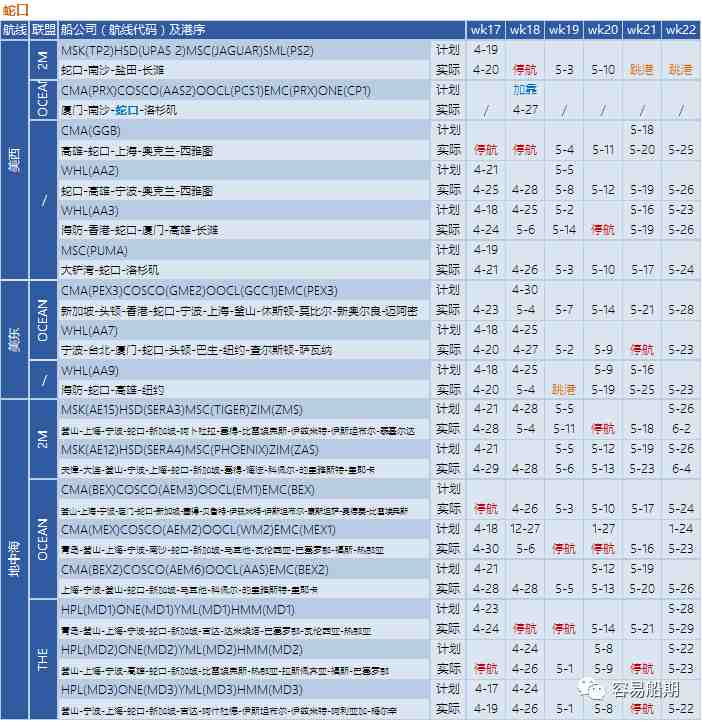

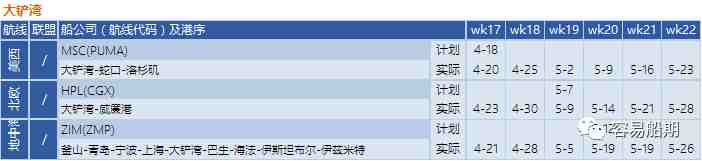

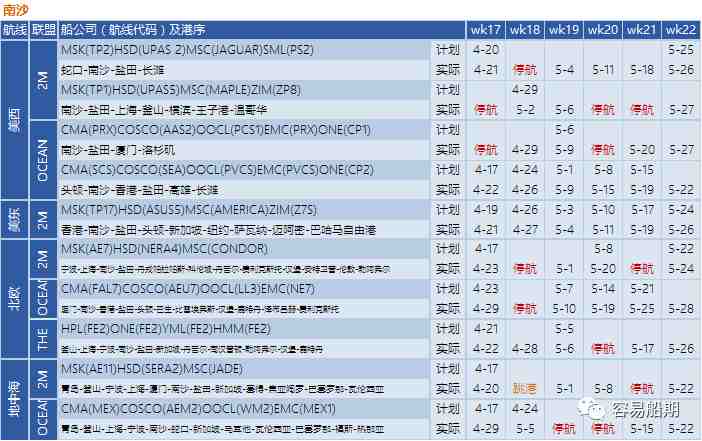

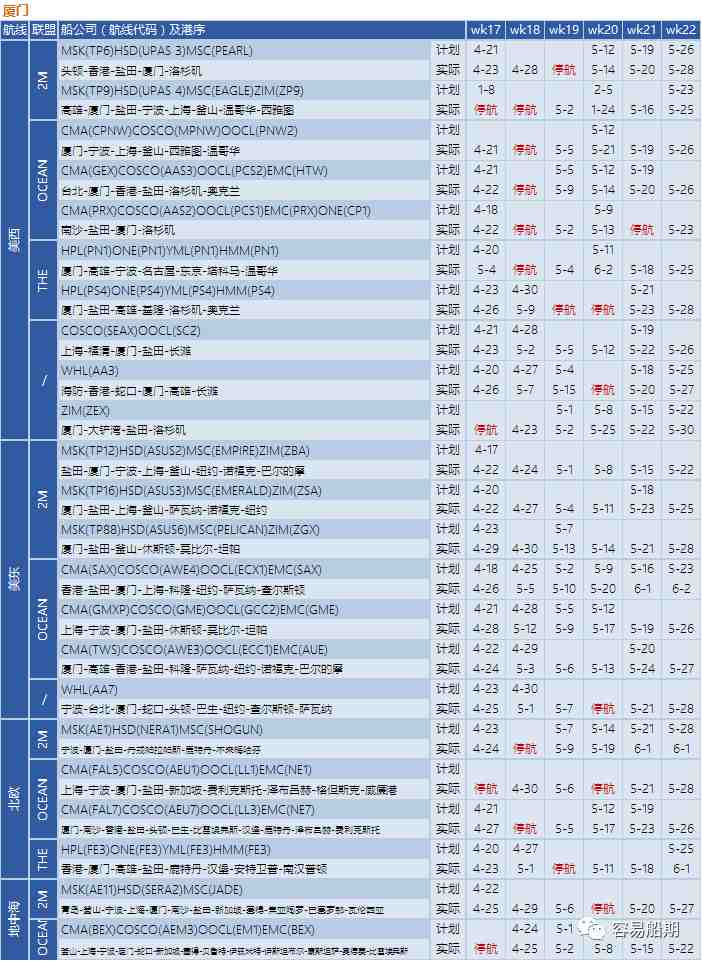

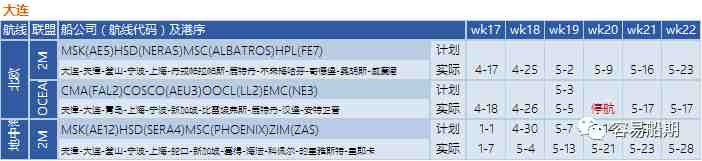

以下是容易船期统计中国大陆到北美、欧洲和地中海第17-22周(2022/4/17起-2022/5/28止)停航跳港汇总:

停航跳港汇总(滑动查看)

END

消息来源:综合海运网、容易船期,侵删

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次