20万独立站卖家“瘸腿”后,又遭一击,谷歌沙盒再扼流量咽喉

德鲁里本期最新综合世界集装箱指数下跌1.2%至每40英尺集装箱7945.31元。仍比去年同期高出62%。德鲁里今年迄今评估的WCI平均综合指数为每40英尺集装箱9038美元,比五年平均水平每40英尺集装箱3232美元高出5805美元。

德鲁里指数显示,自2022年2月24日以来,连续第7周运价下跌。

上海至鹿特丹的运费下跌2%即268美元至10577美元/FEU。

上海-热那亚的运费下跌1%即138美元至12904美元/FEU。

上海-洛杉矶和上海-纽约的运费与上期相比基本维持不变,分别达到8782美元/FEU和11353美元/FEU。

德鲁里预计,德鲁里预计未来几周即期运价将保持稳定。

此外,再关注一下本期最新波罗的海货柜运价指数(FBX),数据显示:

亚洲至美西最新指数小幅下跌0.3%至15764美元/FEU,这是近期自3月11日达到16353美元高点后连续五周下滑。

亚洲至美东最新指数基本与上期持平维持17150美元/FEU,也是近期自3月11日达到18450美元高点后基本处于下滑的一个状态。

亚洲至北欧最新指数下跌1%至11882美元/FEU,是自1月28日达到14999美元高点后连续12周下滑。

亚洲至地中海最新指数下跌1%至12592美元/FEU,是自1月达到高点后连续13周处于下滑状态。

4月15日,上海航运交易所发布的上海出口集装箱综合运价指数(SCFI)报收于4228.65点出现小幅下跌,与上期4263.66点相比下跌35.01点。

亚洲至北美航运市场动态:

上海持续封控,供应商和进口商面临着越来越大的不确定性。海运承运商继续评估订舱所受影响,由于当前形势的限制,中国出口货运活动减少,许多承运商转而寻找东南亚地区起运的货物。由于传统高峰季临近,许多进口商和零售商仍亟待补充库存。没有缓解的老问题包括严重拥堵、设备失衡、货轮航次递延、跳港、空行以及燃油附加费上调。海运费水平相比疫情前市场仍处于高位,少数细分市场价格下降。优先运输市场保持强劲。

亚洲至欧洲航运市场动态:

上海仍处于封控中,部分区域有可能在近期解封。华东和华北地区的其他城市也出现病例。工厂生产、仓库和卡车运输服务供应受到影响,不过港口码头和卡车运输仍在全面运行。所有海运联盟的不分货类运价和即期运费舱位都有供应,但承运商仍在限制长期大客户交易。为应对近期形势变化,预计承运商可能会公布跳港和空行措施。海运费仍处于高位,但由于市场放缓,3月份之后到4月份开始时价格整体呈现下降趋势。

不过,值得注意的是,最近东南亚航线运价暴涨。

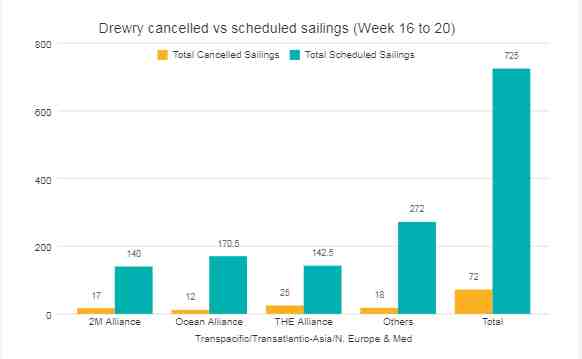

根据德鲁里日前发布最新数据,接下来的5周(第16-20周)里全球三大航运联盟陆续取消了多个航次,其中取消航次最多的是THE联盟取消25个航次;2M联盟达到17个航次;最少的海洋联盟取消12个航次;合计54个航次。

德鲁里表示,持续的疫情封控给本已捉襟见肘的供应链带来了压力,马士基和达飞轮船等船公司已经开始在部分航线上跳港上海。

此外,高吞吐量港口的港口拥堵再次加剧,特别是在美国,进口已从美国西海岸转移到美国东海岸。许多托运人现在专注于海湾航线,并将货物转移到休斯顿港。随着港口生产力水平的不断变化,在市场不确定的时期为货主进行规划变得更具挑战性。

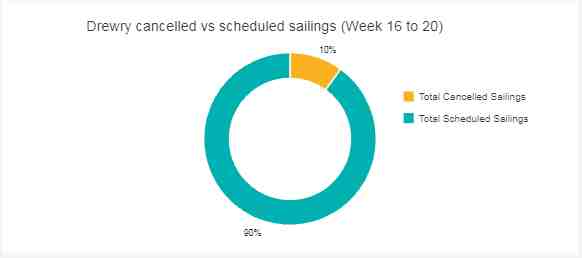

在跨太平洋、跨大西洋、亚洲-北欧和亚洲-地中海等主要航线总共725个预定航次中,在第16周至明年第20周之间取消了72个航次,取消率为10%。根据德鲁里本期数据,在此期间,58%的空白航行将发生在跨太平洋东行贸易航线中,主要是前往美国西海岸。

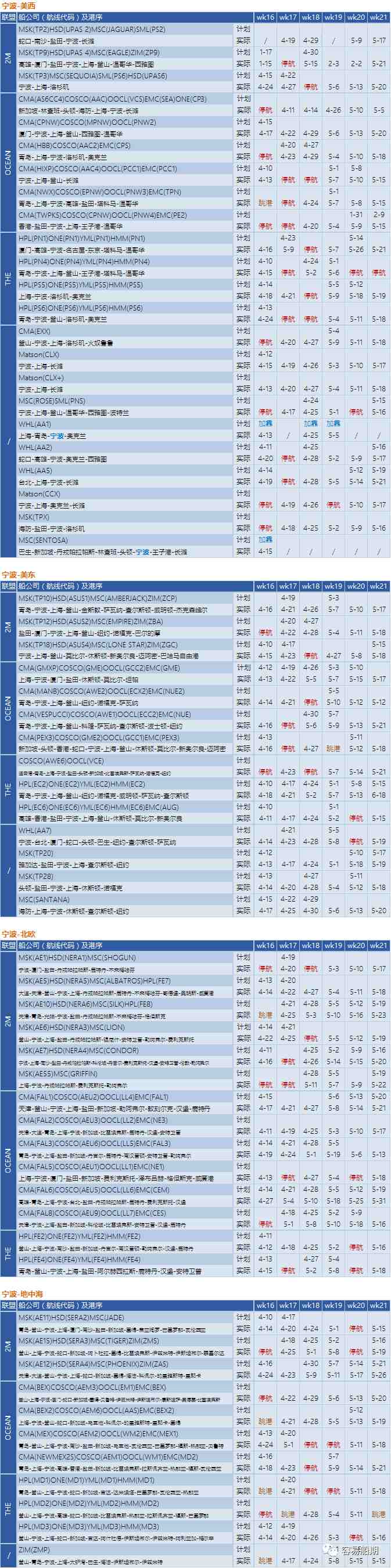

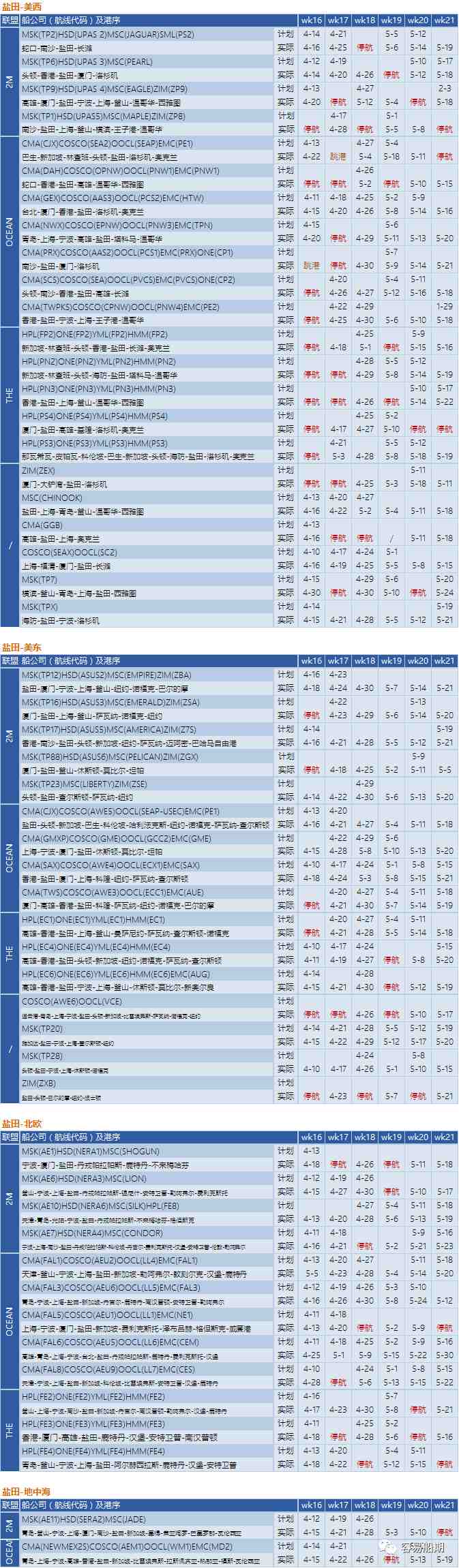

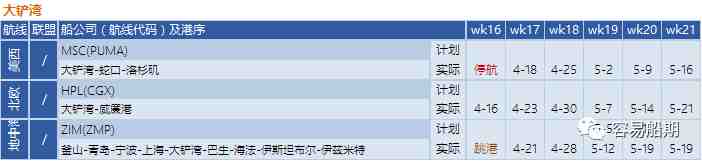

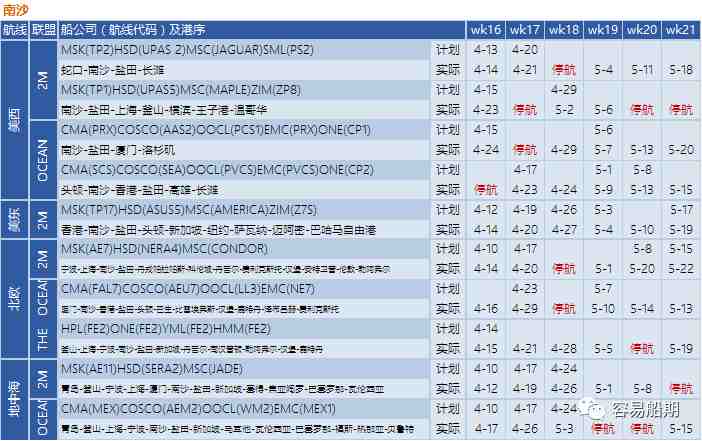

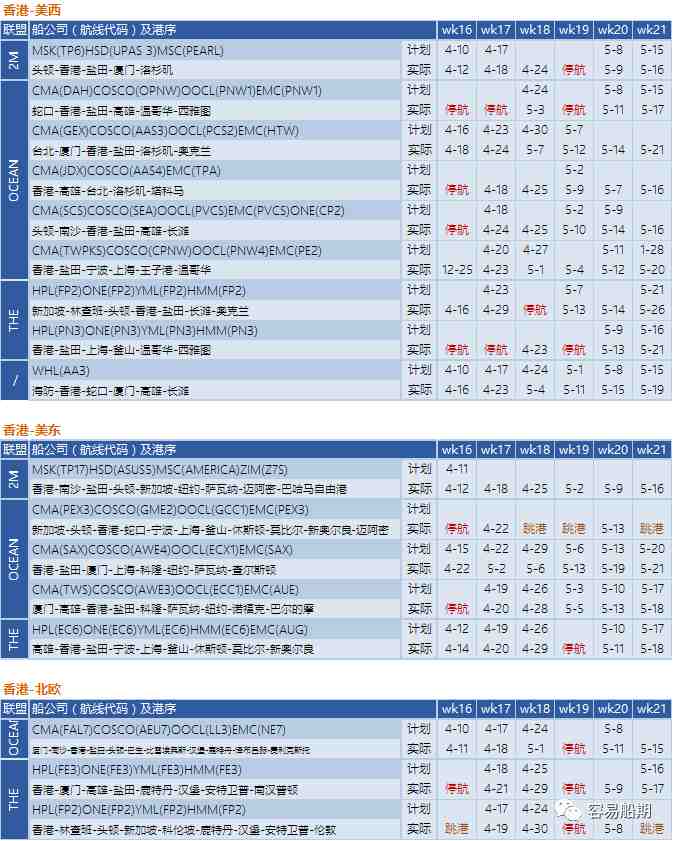

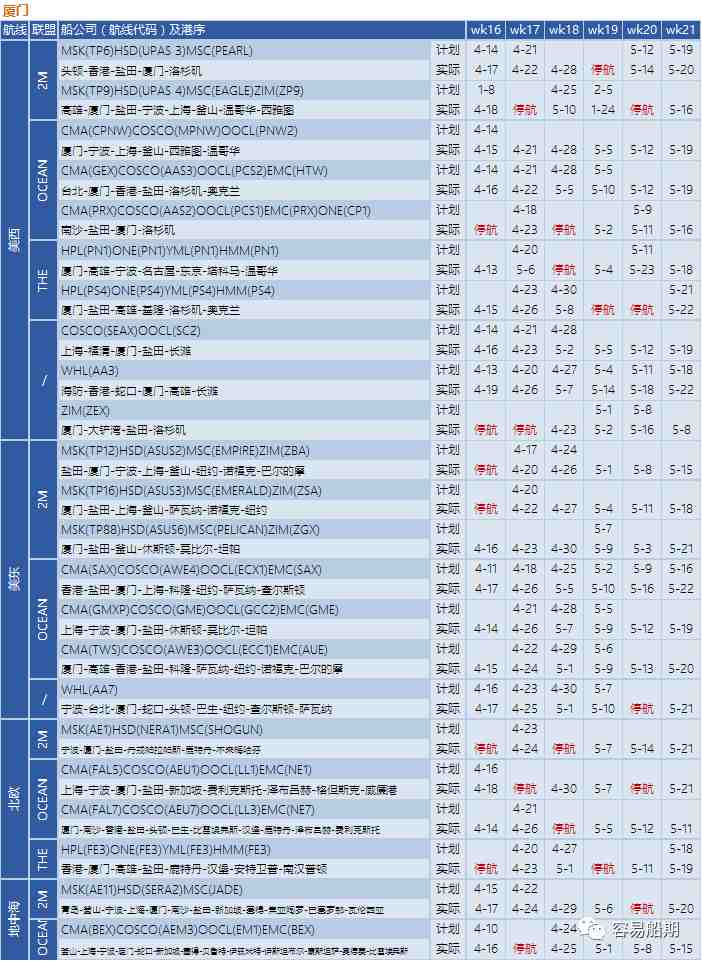

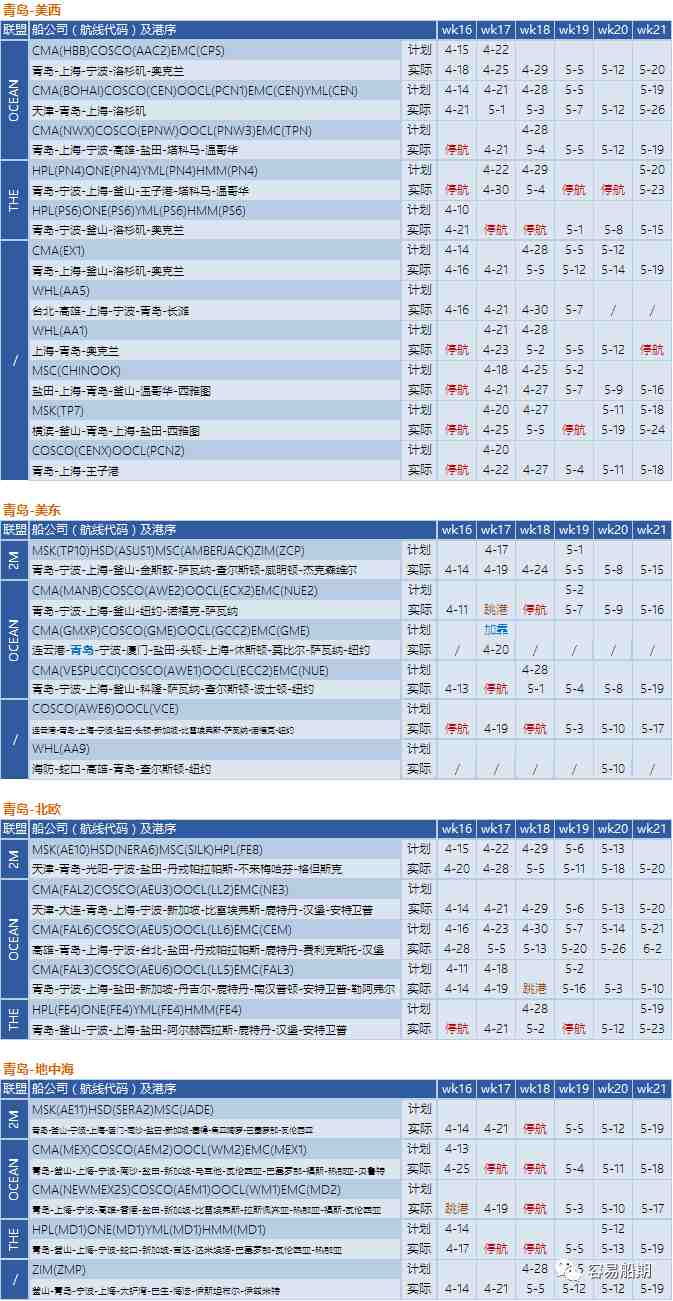

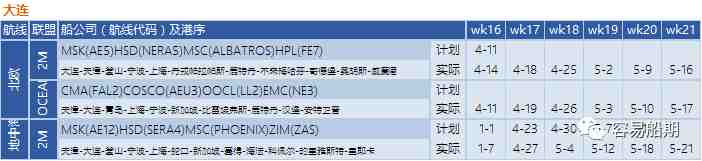

以下是容易船期统计中国大陆到北美、欧洲和地中海第16-21周(2022/4/10起-2022/5/21止)停航跳港汇总:

停航跳港汇总(滑动查看)

END

消息来源:综合海运网、容易船期,侵删

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次